核心观点:震荡 供应端回升空间不大且3月迎来春检,冬奥会结束需求端将逐步恢复,短期驱动不足,中期偏强对待。 内地现货:中性 西北降价后出货稍有好转,内蒙南线报2150元/吨、北线报2050元/吨。库存受下雪物流影响,继续累库,整体看偏中性,上下空间不大。 伊朗进口:偏空 伊朗Kaveh 230万吨/年、ZPC165万吨/年均在重启,整体看开工率仍将上行,但目前伊朗长约仍在谈判,进口短时不会有较多放量。 产地煤矿:偏多 全国范围降温仍然较为明显,供应有保证,但现实需求较强,发电及非电需求现实偏强,基本面短期仍维持强势,对甲醇成本支撑仍在。 下游需求:偏多 MTO已恢复至高位,传统下游需求预计有所恢复。 上游利润:中性 目前内地上游利润按完全成本,在盈亏线附近。 下游利润:偏空 MTO及传统下游利润仍较差,反映出现实端需求仍然偏弱。 地缘政治:偏多 关注美伊谈判。 国内供应端持稳 国内供应端持稳 国内供应端变动不大,河南鹤壁、河北定州天鹭等已逐步恢复重启,另一方面泸天化(000912)于上周停车。 截止至2月20日,国内开工率为71%,周环比下滑1.5个百分点。

上游库存继续增加 上周西北企业库存继续增加,截止至2月16日,西北库存为28.7万吨,周环比增加3.2万吨。 订单量小幅回升,增加0.6万吨至18.6万吨。 上周西北大雪影响物流出货,降价后部分成交转好,库存仍有积累。

下游采购有所恢复 从下游库存及采购量来看,截止至2月17日,下游企业原料库存为7.46万吨,周环比减少0.22万吨,下游原料采购量为4.55万吨,周环比减少0.16万吨。

传统下游需求有所恢复 传统下游需求有所恢复,截止至2月17日,传统下游开工率为38.6%,周环比增加0.8个百分点。 其中甲醛周环比增加7.7个百分点至18.69%、甲缩醛周环比增加5个百分点至9.88%。 预计随着冬奥会的结束,传统下游需求仍会有一定增量。

伊朗Kaveh重启中 Kaveh重启中 伊朗装置继续恢复。 装置方面,上周Kaveh230万吨/年、ZPC一套165万吨/年开始重启,伊朗装置预计开工将继续回升。

港口小幅去库 港口库存小幅去化,截止到2月17日,港口库存减少2.3万吨至78.75万吨。 上周太仓地区受到进口船集中到港卸货影响,卸货速度较为缓慢。

大唐、中安降负 截止到2月17日,MTO开工率为82.7%,周环比减少4.72个百分点。 装置方面,大唐多伦46万吨/年MTO装置中共聚运行正常,拉丝周内于2月15日短停两天; 中安联合PE、PP装置于2月15日附近停车,各检修6天左右,甲醇装置同步停车。

上下游利润偏低 上下游利润仍在盈亏线附近 虽上周动力煤价格有所回落,但西北价格也有回调,截止至2月18日,上游利润为-483元/吨(完全成本)。 下游MTO利润也在盈亏线附近,截止至2月21日兴兴模拟利润为-35元/吨。

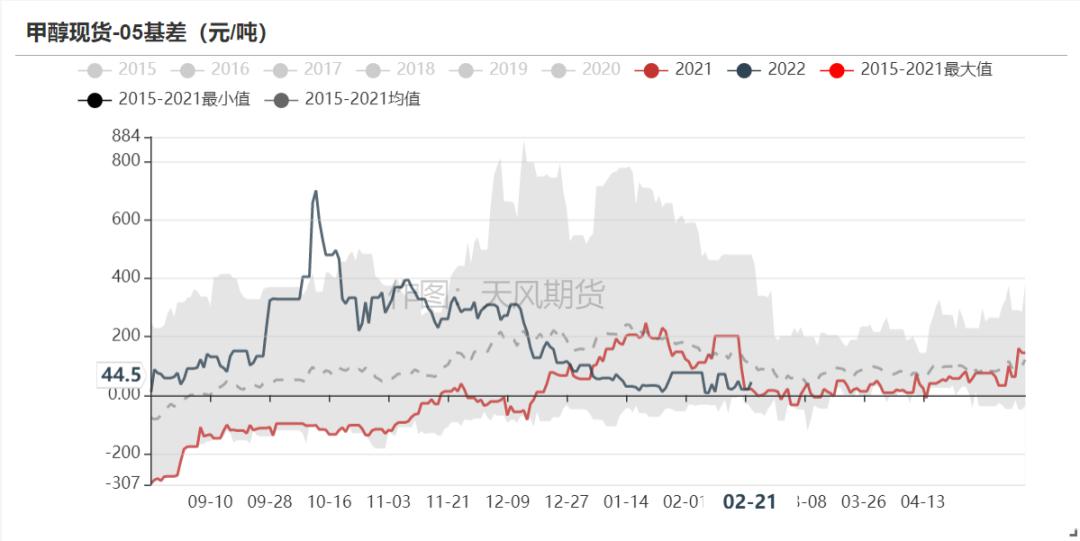

基差持稳,月差走强 从价差来看,05基差维持在+5至+10附近,59月差有所走强,截止至2月21日,5-9转为back结构,月差为36元/吨。

平衡表 平衡表调整 本周平衡表调整: 供应端,西南气头停车&鹤壁、天鹭开车; 需求端,大唐多伦、中安联合短停。 总体看,05之前整体供需矛盾不大,03随着春检开始,逐步去库。

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: