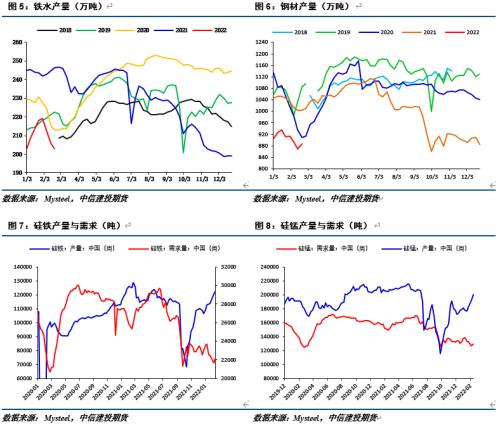

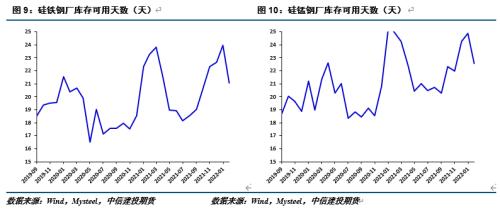

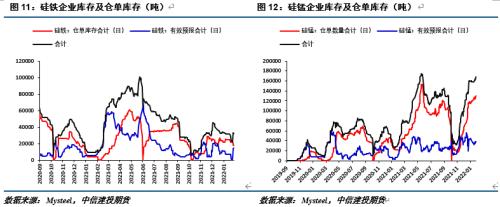

摘要 从目前供需基本面来看,铁合金产量先于需求增长,企业库存大幅累计。目前钢厂仍处限产周期中,铁合金需求预计在3月中旬之前偏低迷,但期货市场现在主要焦点在钢厂复产后大幅拉动铁合金需求的预期层面上。特别是现在硅铁各环节库存相对硅锰要低,资本大举入场做多,硅铁增仓上涨。但是,高利润诱导下,企业在积极扩产,钢厂复产并不会造成缺货现象。基于此我们认为价格拉的越高越是卖出套保锁定利润的机会。硅铁资金情绪方面可能会先于供需基本面发生变化,建议重点关注硅铁资金情绪的改变。 策略: 企业积极参与卖出套保,提前锁定库存利润。参考价格方面,硅铁05合约参考9900-10100元/吨,硅锰03合约参考8500-8700元/吨。 风险提示: 政策性减产、钢厂提前复产 一 成本稳定利润丰厚,产量继续增加 硅铁方面,截止2月18日,硅铁企业开工率51.95%,周度产量12.22万吨,分别环比上升0.07个百分点和增加近1700吨。目前硅铁生产利润丰厚,各地利润基本均超500元/吨,部分地区利润甚至超1000元/吨,高利润下硅铁仍处于扩产周期,部分企业仍有计划开炉点火生产。预计3月份产量有望增加至2021年最高产量附近,甚至突破13万吨。 硅锰方面,截止2月18日,硅锰企业开工率66.74%,周度产量20.02万吨,分别环比上升3.52个百分点和近8500余吨。利润方面,硅锰利润不及硅铁,但大部分企业均有利润,提产积极性颇高,开工率已经接近2020年最高峰,预计产量也会快速超过峰值。  成本方面,硅铁整体生产成本变化不大,最高成本7900元/吨附近,加权成本7300元/吨。硅锰方面,最高成本在7900元/吨,也是近期期货盘面价格的重要支撑位置,加权成本在7400元/吨。考虑到近期焦炭企业有提涨动作,预计提涨三轮合计600元/吨,增加生产成本400元/吨左右。 整体供给端仍处扩张态势,并且考虑到各地利润不错,预计扩产态势仍将延续,硅铁和硅锰产量预计在3月份有望冲破往年最高水平,这将为价格下行造成巨大压力。 二 弱现实强预期,期货价格先涨为敬 截止2月18日,全国247家钢厂日均铁水产量203.01万吨,较上周下降3.03万吨。另外,五大品种钢材产量886.08万吨,较上周增加15.6万吨。此外,从铁合金产量与需求对比来看,产量在迅速扩张,而需求仍在低位徘徊,两者分化明显。产量预计在高利润驱动下继续扩张,而需求仍受钢厂限产影响保持低位,这种状况预计维持到3月中旬之后,离当前时间仍有近一个月。 低迷的现实需求,以及快速释放的供给能力,现货价格没有拉升动力,硅铁现货价格基本不变,硅锰现货价格下跌100元/吨左右。反观期货市场,硅铁05合约增量2万余手,价格上涨550元/吨,硅锰受硅铁带动,主力合约价格上涨250元/吨左右,持仓下降1万余手。不仅期现市场存在分化,品种间的分化也比较突出。  期现分化主因在于,现货需求的疲软以及未来需求预期乐观。一方面,钢厂在3月中旬有提产动力和空间,预计铁水产量及钢材产量有15%以上的提产空间,市场对未来一段时间铁合金的需求非常乐观。另一方面,钢厂在1月份和2月份招标数量偏低,钢厂库存可用天数看似回归正常区间上沿附近,但一旦提产,则库存可用天数将有所下降,钢厂也存在一定的补库需求。截止2月18日,硅铁库存可用天数21.17天,较上月下降4天,硅锰库存可用天数22.55天,较上月下降2.35天,硅铁库存可用天数更低、下降幅度也更大。  品种间分化,除钢厂库存差异外,厂库及交割库存差异是主因。截止2月11日,硅铁厂库库存不足10万吨,与去年相差不多,硅锰厂库库存14.3万吨,较去年峰值高2.4万吨左右,经过一周的积累,硅铁厂库库存可能和去年接近,而硅锰将明显超过去年最高值,硅锰库存的压力更大。截止2月18日,硅铁交割库存3.2万吨左右,交割库存不多,硅锰交割库存近16.8万吨,接近去年最高值。   整体来看,硅铁供需基本面要由于硅锰,且在钢厂复产预期下,基本面情况更好的硅铁成本资本狙击的对象,期货价格增仓上行。但是,目前离钢厂复产还有近一个月时间,即使钢厂复产但铁合金产量快速扩张背景下,未来是并不缺货的。因此,我们认为价格拉的越高越是卖出套保锁定利润的机会。 硅锰方面,截止2月18日,硅锰企业开工率66.74%,周度产量20.02万吨,分别环比上升3.52个百分点和近8500余吨。利润方面,硅锰利润不及硅铁,但大部分企业均有利润,提产积极性颇高,开工率已经接近2020年最高峰,预计产量也会快速超过峰值。 三 硅铁仍有交割利润 硅铁现货价格出厂价8500-8600元/吨左右,05合约价格9544元/吨左右,考虑到交割成本,企业在05合约参与卖出交割,利润较直接销售高500元/吨以上。硅锰现货价格8000-8200元/吨,05合约价格8314元/吨,参与交割无利润可图。  四 继续关注逢高卖出套保机会 从目前供需基本面来看,铁合金产量先于需求增长,企业库存大幅累计。目前钢厂仍处限产周期中,铁合金需求预计在3月中旬之前偏低迷,但期货市场现在主要焦点在钢厂复产后大幅拉动铁合金需求的预期层面上。特别是现在硅铁各环节库存相对硅锰要低,资本大举入场做多,硅铁增仓上涨。但是,高利润诱导下,企业在积极扩产,钢厂复产并不会造成缺货现象。基于此我们认为价格拉的越高越是卖出套保锁定利润的机会。参考价格方面,硅铁05合约参考9900-10100元/吨,硅锰03合约参考8500-8700元/吨。硅铁资金情绪方面可能会先于供需基本面发生变化,建议重点关注硅铁资金情绪的改变。 |

|

|  |

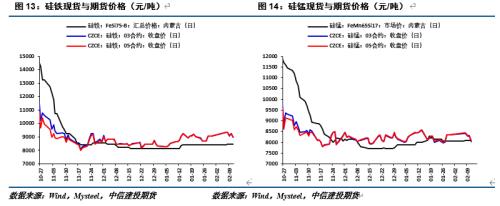

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);