第一部分 行情回顾 1月国际油脂大幅走高,尤其马棕油主力合约高点不断刷新,1月以来东南亚降雨偏大,洪水带来产量的担忧在市场上发酵。USDA先后下调全球棕榈(10404, 80.00, 0.77%)油产量,马棕油出口数据。MPOB报告显示12月马棕油库存下降超预期,产量、出口环比下降,但内需增加导致库存降幅明显。而1月数据依然不容乐观,产需继续双降。库存修复异常缓慢。与之相比,美豆油走势趋同于美豆,但是略强于美豆,国际原油以及马棕油的走高给美豆油带来提振。受此影响,国内油脂跟随外盘油脂而动。由于进口利润倒挂明显,三大主要植物油库存稳中趋降。国内油脂呈现差异化走势,月初菜油表现孱弱,四川抛储拉开菜油下跌的序幕,现货成交清淡,市场需求因价格高企而受到影响。市场抛压凸显。相对而言,棕榈油、豆油受到外部油脂走高提振震荡上行。连棕油、连豆油先后刷新去年年底的高点。进入1月下旬,菜油也止跌回升,油脂全面上涨。 表:2022年1月国内外主要油脂油料期价变化

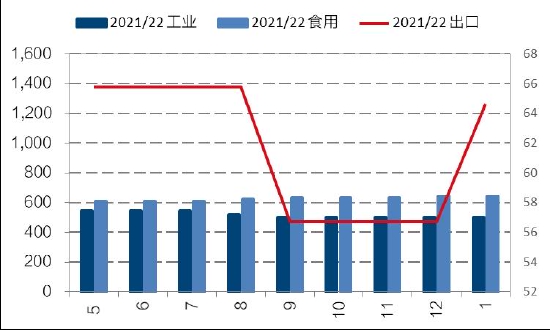

数据来源:文华财经 国信期货 第二部分 基本面分析 一、美豆油库存回升 产增需降凸显 USDA最新对美豆油供需预估为,21/22年度美豆油产量1175万吨,同比增加40万吨,环比增加8万吨。主要是由于美豆出油率增加导致。消费量1205万吨,同比增加69万吨,环比增加7万吨。库存为87万吨,同比减少10万吨,环比未变。库消比为7.28%,同比下降1.4%。从USDA1月份对美豆油需求调整来看,21/22年度,美豆油出口从前期下调转为增加,其节奏与南美大豆(6125, 68.00, 1.12%)产量下调同步。其他需求比如工业需求与食用需求未作调整。 图:美国豆油供求平衡表调整节奏

数据来源:WIND 国信期货 图:美国豆油需求调整节奏

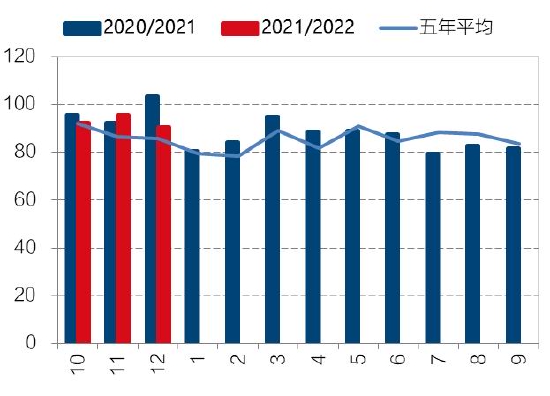

数据来源:WIND 国信期货 按照NOPA最新数据统计,2021年12月美豆油的消费量90万吨,11月同期为95万吨,2020年同期为103万吨。但远高于五年同期水平。可见12月以来美国豆油的消费高增长的局面有所放缓,一方面是食用消费可能因疫情有所下滑,另一方面尽管国家原油价格走高,但是似乎仍未见到利润,工业需求增加也不明显。不过目前来看,国际原油短期偏紧的局面仍将支撑价格,这对工业需求的预期增强。当前能源危机仍未解除,只有到这个取暖季结束后,才有望缓解供不足需的局面。2月之前,国际原油价格仍将保持坚挺局面。 图:美国豆油国内消费月度对比(万吨)

数据来源:NOPA 国信期货 图:国际原油价格与库存

数据来源:WIND 国信期货 对于美豆油而言需求最大的利好来自于出口,当前豆油在全球植物油市场中价格优势越发明显,尤其是随着巴西、阿根廷产量下调后,无论是在豆油主产国的出口价格上,还是在油脂间的价差关系上,美豆油出口有望从颓势中回暖。 图:国际豆油价格国别对比

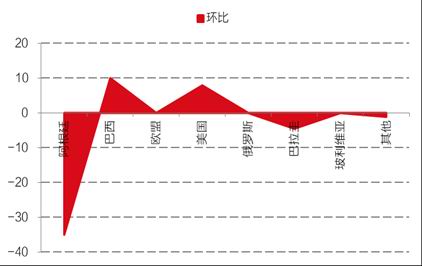

数据来源:中国粮油商务网 国信期货 图:全球豆油主产区出口环比下调

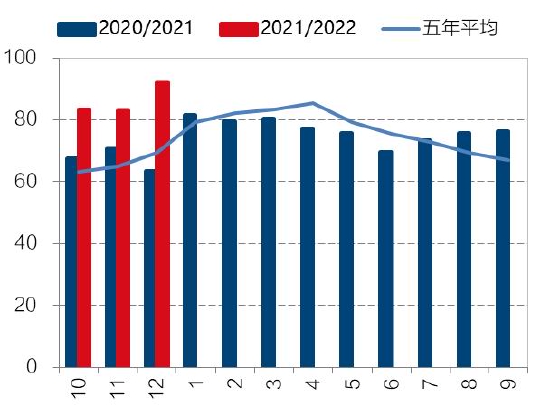

数据来源:USDA 国信期货 从美豆油出口来看,截止到1月6日,美豆油出口量为20.5139万吨,与去年同期20.5149万吨基本持平。而USDA预估21/22年度美豆油出口同比减少13万吨,但较前期21万吨的差距明显收窄。从全球豆油出口国出口量对比来看,美豆油出口的减少,被巴西、俄罗斯等国所占,不过巴西的豆油出口量因其大豆产量的变数也将变得不确定,一旦南美大豆减产,美豆油出口或有好转。从NOPA最新数据显示,由于出油率因素导致美豆油产量增加,但需求下降,库存增加明显,2021年12月库存回升到92万吨,11月同期为92万吨,2020年同期为63万吨,当前库存为近五年来最高水平。这也将制约美豆油上涨的空间。 图:美豆油出口消费

数据来源:USDA 国信期货 图:美豆油库存

数据来源:NOPA 国信期货 总的来看,美豆油库存回升明显,需求靠出口有所提振,其他不容乐观。由于南美供给变数存在,这让美豆油出口预期增强。美豆油或在美豆及周边市场的提振下被动跟涨,涨势或减弱。 二、马棕油减产进入末端 库存修复依然缓慢 图:全球棕榈油产消环比增加对比

数据来源:USDA 国信期货 图:马来西亚棕榈油产量预估

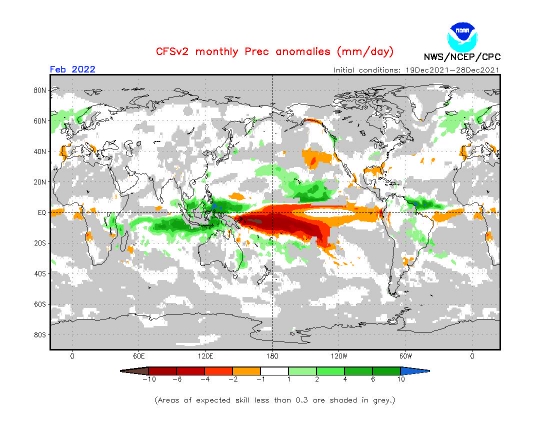

数据来源:MPOB 国信期货 但与前一个月相比,USDA在1月报告中对全球棕榈油产量与需求均有进一步下调,而且产量下调幅度超预期,从而造成库存的回落。这表明尽管产量同比增加,但明显增长不及预期,而且增速在收窄。对于21/22年度,产量的修复似乎也较为曲折。分国别来看,21/22年度USDA预估印尼增加100万吨至4450万吨,创历史新高。2021/22年度的马来西亚棕榈油产量为1,870万吨,比去年增加了80万吨(5%),比上个月减少了100万吨(5%)。据估计,收获面积为550万公顷,与上月持平,但比去年增加了1%。产量估计为每公顷3.43吨,比上个月下降5%,但比去年增加了4%。从棕榈油进口国的需求来看,主要增长来自于中国、欧盟、印度、分别增长28、40、9万吨。这与11月预估的进口量有较大幅度的下降,主要是因为国际棕榈油价格高企,需求国纷纷下调进口量。从主要消费国的消费增长来看,印尼、中国的消费有所增加,而印度、欧盟消费则大幅下降。尤其是欧盟的消费呈在1月份以来下调幅度较大。似乎高价抑制需求已经在棕榈油市场有所体现。 图:东南亚2月降雨量

数据来源:NOAA 国信期货 图:东南亚3月降雨量

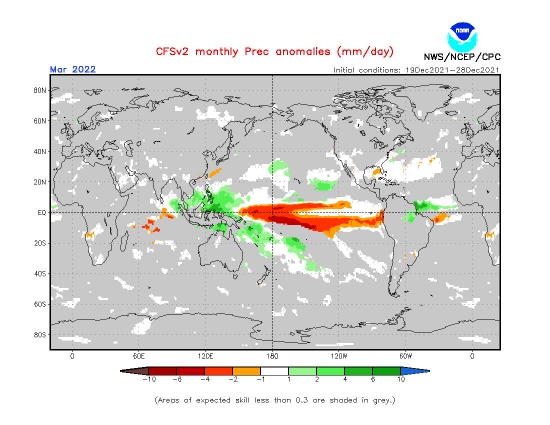

数据来源:NOAA 国信期货 2021年12月以来,东南亚地区遭遇持续的强降雨,这导致马棕油采摘受到影响,产量持续下滑。进入1月份,尽管降雨量较12月有所减少,但依然是降雨不断,这使得1月马棕油产量不容乐观,从SPPOMA最新数据显示,22年1月1-20日马来西亚棕榈油产量环比下降16.7%,前15日环比降幅在20%以上。可见随着降雨量的减少,产量降幅在收窄。从天气预报来看,2月东南亚地区降雨依然存在加之2月本就是减产周期的末端,2月马棕油产量难有明显修复。从天气预报来看,3月马来、印尼降雨量将会明显减少。这对产量修复有明显的提振。 图:马来西亚棕榈油出口

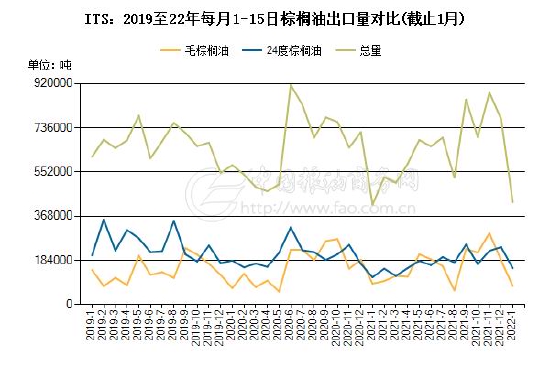

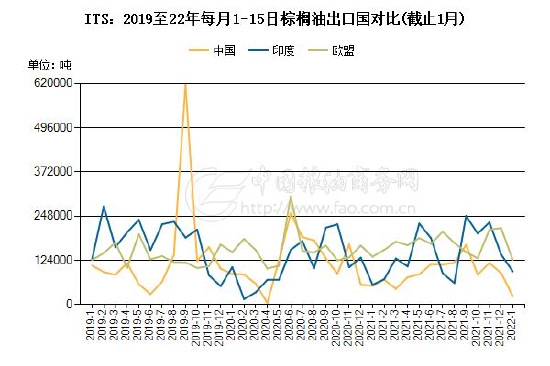

数据来源:中国粮油商务网 国信期货 图:马来西亚棕榈油出口

数据来源:中国粮油商务网 国信期货 与产量下降的预期相比,马来西亚棕榈油需求也同样面临下降。尤其是出口降幅明显,ITS最新数据显示马来西亚1月1-15日棕榈油出口环比下降44.8%。从国家来看,主要进口国印度、欧盟、中国采购量均较前期下滑明显。不过近期印尼政府可能要限制该国棕榈油的出口,这可能给马来西亚棕榈油出口带来提振,预期后期马棕油出口降幅或收窄。 图:马来西亚棕榈油出口走势

数据来源:WIND 国信期货 图:马来西亚棕榈油库存走势

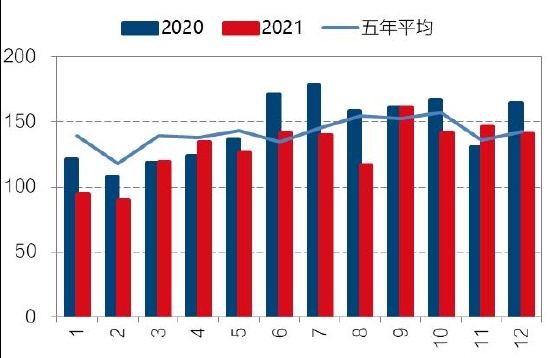

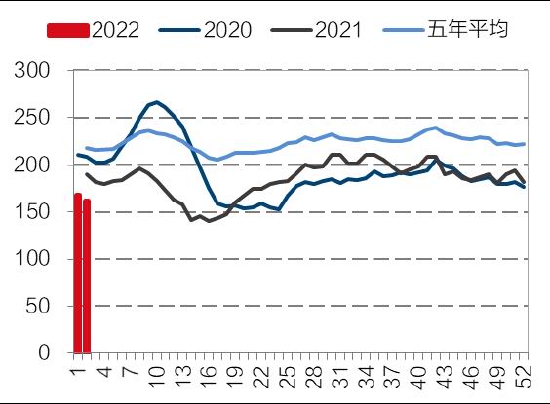

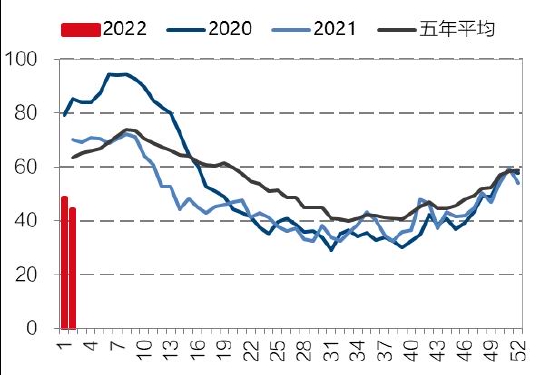

数据来源:WIND 国信期货 对于2月份,由于工作日减少叠加中国春节假期,市场预期2月马棕油出口也难有大的修复,在产量与需求双降的背景下,马棕油库存在2月份也将难有修复。市场能否开启修复之门,需要看3月产量修复情况。此外印尼政府近期要在2月底重启B40计划,这也将给印尼棕榈油有所提振。当前局面下,马来、印尼库存均处于低位,市场供给修复要等到雨季结束,新的增产周期到来才有望实现。尽管如此,由于马棕油产量降幅最大的时间可能已经过去,伴随着2月MPOBA报告的出台后,马棕油涨势或将减弱。 三、油脂库存低位运行 进口利润出现变化 截止到1月14日,国内三大植物油库存达到161万吨,12月中旬以来,国内油脂库存呈现去库存状态中,其中主要是豆油库存降幅明显所致。一般而言,春节前后,油脂消费进入年内的低谷,节前采购已经结束,而新年度高校开学的需求还未到来。从近五年的均值来看,油脂1-2月份合计的表观消费量在300-350万吨上下。其中主要是2月份由于工作日较少导致的。2020年的消费下降与疫情初期因素有关。而2021年年初的增加与储备油入库的隐形消费有关。 图:国内油脂库存

数据来源:中国粮油商务网 国信期货 图:历年春节期间油脂消费对比

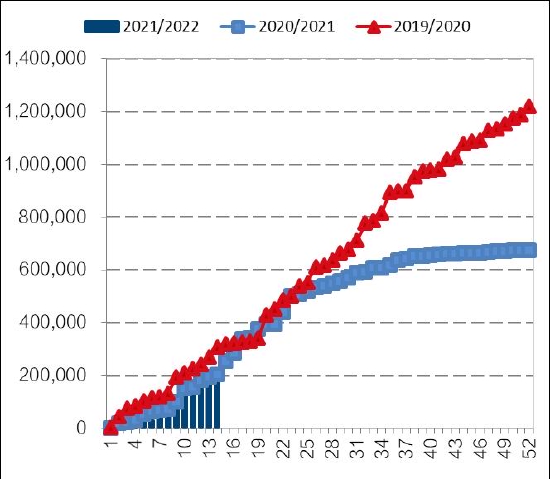

数据来源:WIND 国信期货 豆油方面,国内豆油市场去库存阶段已经持续三个月有余。截止到1月14日,豆油库存为84.4万吨,上月同期98万吨,上年同期104万吨。由于豆油价格优势较为明显,这使得豆油的表观消费从十一长假以后一直保持高位运行,周度表观消费量均值在38万吨左右,这与往年同期35万吨的均值有较大增加。由于当前价格优势依然未变,因此豆油消费短期高位运行难以改观。按照此前预估1-2月份的压榨量来测算豆油产量在234-252万吨左右,周度33-36万吨的消费量。可见豆油库存2月份难有增加。 图:国内豆油库存

数据来源:中国粮油商务网 国信期货 图:豆油表观消费量

数据来源:中国粮油商务网 国信期货 从豆油基差来看,12月以来豆油基差保持平稳,由于库存偏低,基差相对坚挺,尽管基差与前期高位有所回落,但是仍与历史均值-200~200元/吨有所差距。从期限结构来看,依然近强远弱,但是斜率放缓。这表明整体看涨的情绪较最高时期已经有所下降。 图:国内豆油基差

数据来源:WIND 国信期货 图:豆油期限结构

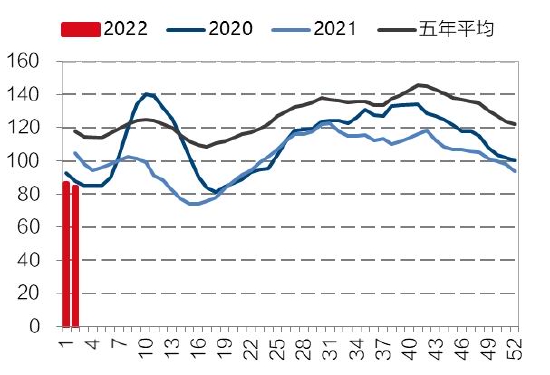

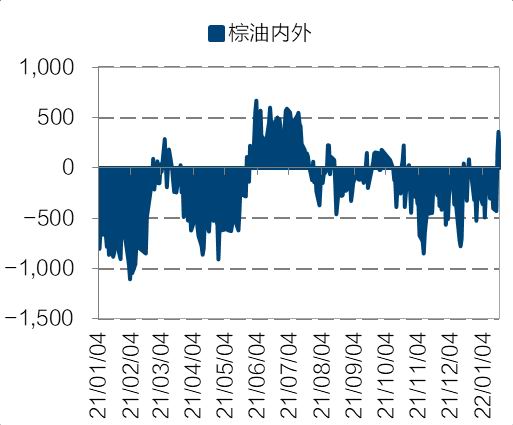

数据来源:WIND 国信期货 相对而言,国内棕榈油库存12月以来波动较大,呈现先增后降的局面。截止到1月14日,国内棕榈油库存44万吨,12月库存因进口到港增加而增长到60万吨左右,此后随着进口量的下滑,棕榈油库存继续回落。1月底,随着国内棕榈油价格的高企,棕榈油进口已经出现利润窗口,现货进口利润已经在100元左右,但是盘面利润依然未负。随着进口利润窗口的打开,贸易商进口或增加,国内棕榈油库存有望增加。 图:棕榈油库存量

数据来源:中国粮油商务网 国信期货 图:棕榈油进口利润

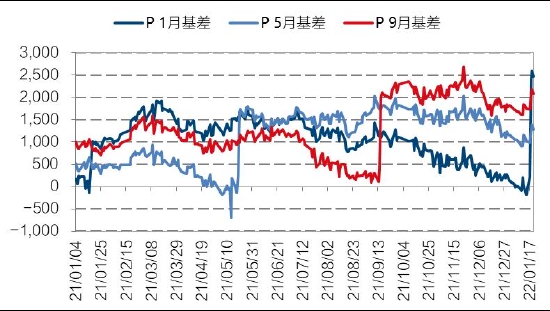

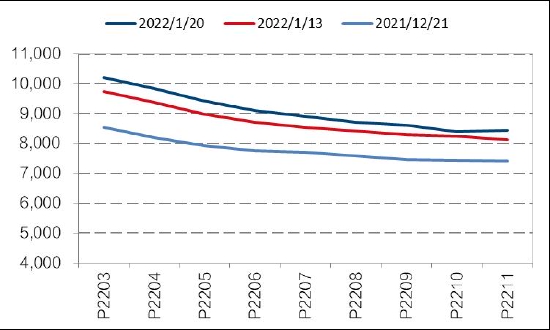

数据来源:中国粮油商务网 国信期货 随着棕榈油库存的回落,国内棕榈油基差大幅回升。基差目前在1000元/吨,这整体反应出棕榈油低库存的格局。棕榈油近强远弱的格局较为突出。从期限结构来看,2205合约以后合约的陡峭程度明显减弱,市场对于后期看涨情绪也明显回落。 图:棕榈油基差

数据来源:WIND 国信期货 图:棕榈油期限结构

数据来源:WIND 国信期货 菜油方面,目前菜籽库存在18.2万吨,处于历史低位。国内主要油厂的油菜籽平均开机率为8.16%,较前一周10.67%开机率下降2.51%。市场预估菜籽1月2月进口量在10-15万吨之间,考虑到春季因素,正常年份1-2月合计压榨量在30万吨上下。由于目前菜籽压榨利润亏损,主要出口国加拿大减产可供出口数量有限,1-2月菜籽进口数量有限。目前进口量或不足以满足压榨需求,因此菜籽库存仍有下降空间。与偏低的菜籽库存相比,当前国内菜油库存为33万吨左右,远高于2021年同期水平,但是与2020年及五年同期水平相差无几。这说明菜油库存相对好于菜籽。从地区来看,华东地区菜油供给明显好于华南地区。由于进口菜油利润倒挂严重,菜油进口量预期有限。预计2月菜油15万吨左右。 图:菜油库存

数据来源:中国粮油商务网 国信期货 图:菜籽库存

数据来源:中国粮油商务网 国信期货 随着菜油价格的高涨,我国菜油消费已经降至到最低的刚需水平上,月均消费在20-25万吨之间。均值在24万吨上下,周度表观在6万吨上下,1月份第一周表观消费仅为4万吨左右。春节前旺季备货明显弱于去年,需求减弱。如此测算一下,1-2月份菜籽进口量在30万吨折算菜油为16万吨,菜油进口量在25-28万吨上下,菜油总供给在41-44万吨,与月均24万吨的需求仍有缺口,菜油库存修复艰难。 图:菜籽单周压榨量

数据来源:中国粮油商务网 国信期货 图:菜油表观消费量

数据来源:中国粮油商务网 国信期货 从资金来看,菜油资金在主力合约上关注明显高于往年,但是与豆油、棕榈油相比,资金入场的兴趣在降低。从基差上来看,目前菜油依然处于高基差,在700元/吨左右。现货的紧张依然给市场带来支撑。 图:菜油基差

数据来源:WIND 国信期货 图:菜油期限结构

数据来源:WIND 国信期货 从油脂间价差来看,目前豆油与菜油价差从3828缩小至2600,本周再度扩大2800、棕榈油与菜油价差从4208缩小至2700附近,最近扩大到2856。目前价差结构与均值还有一定的差距。从目前交易逻辑来看,菜籽全球紧张格局依然存在,加拿大减产预期市场已经消化,目前随着印巴等国产量增加,全球供给有所好转,但是进出口贸易依然贫瘠。仍需等待下一个作物年度修正。市场的故事在于进出口国的博弈中。但是相对而言,棕榈油、豆油故事依然精彩,豆菜油、棕菜油价差仍有进一步回落的可能。但是幅度可能有限。菜油在供需偏紧格局下依然保持偏强格局。但走势或弱于豆油、棕榈油。前高仍有一定概率被刷新的可能。由于供给偏紧下跌空间相对有限,在新年度供给补充之前市场保持偏强格局。 图:菜油棕榈油价差

数据来源:WIND 国信期货 图:菜油豆油价差关系

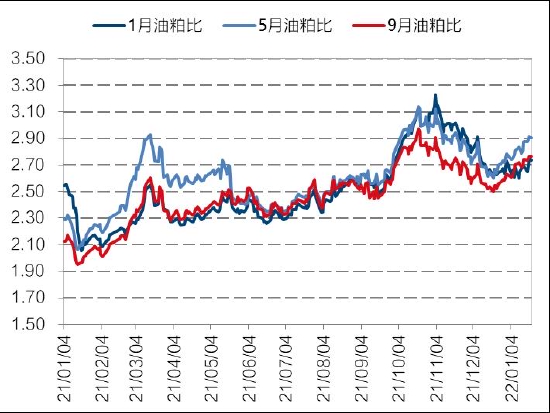

数据来源:WIND 国信期货 在豆棕价差方面,5月合约豆棕价差未能如期有所回升反而在复制1月合约走势,基差大幅缩小,并且再度出现棕榈油超过豆油的局面。这与国际市场相关,马棕油整体走势强于美豆油、美豆。这使得国内豆棕价格再度扭曲,在棕榈油产量未能修复前,豆棕价格缩小的局面仍将持续。从油粕比的走势来看,从油脂与蛋白粕基本面对比来看,在棕榈油产量尚未修复前,油脂偏紧程度要超过蛋白粕,因此油粕比短期或继续回升,但是回升空间弱于1月幅度。 图:豆棕价差关系

数据来源:WIND 国信期货 图:豆类油粕比

数据来源:WIND 国信期货 第三部分 结论及操作建议 国际油脂方面,美豆油库存回升明显,需求靠出口有所提振,但其他不容乐观,但由于南美供给变数存在,这让美豆油出口预期增强。美豆油或在美豆及周边市场的提振下被动跟涨,涨势或减弱。2月份,由于工作日减少叠加中国春节假期,市场预期2月马棕油出口也难有大的修复。对于东南亚而言,降雨依然在2月存在,3月降雨减弱,马棕油产量2月仍将下降,3月或有望修复。在产量与需求双降的背景下,马棕油库存在2月份也将难有修复。市场能否开启修复之门,需要看3月产量修复情况。此外印尼政府近期要在2月底重启B40计划,这也将给印尼棕榈油有所提振。当前马来、印尼库存均处于低位,市场供给修复要等到雨季结束,新的增产周期到来才有望实现。尽管如此,由于马棕油产量降幅最大的时间可能已经过去,伴随着2月MPOBA报告的出台后,马棕油涨势或将减弱。国内油脂市场或跟随国际油脂而动,豆油因价格优势明显,消费保持高位,2月库存稳中趋降概率增加。棕榈油现货进口利润窗口打开,后期供给或增加,这对国内棕榈油库存有所提振,但因马棕油2月仍偏强,成本驱动连棕油依然保持坚挺。相对而言,菜油走势弱于豆油、棕榈油,但因菜籽、菜油进口趋降,库存短期难以修复。2月国内外油脂仍处于涨势中,在马棕油供给修复之前,油脂处于涨势末期。高位风险也在聚集。操作上保持波段操作。快进快出。 国信期货 曹彦辉 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);