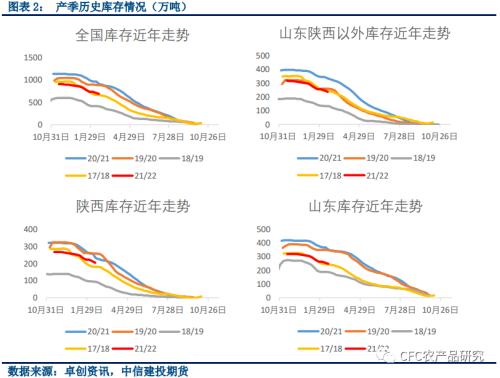

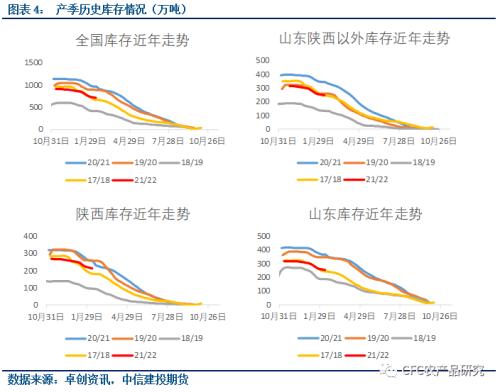

各产区看货客商数量增多,客商寻货讲究性价比,产区成交量与出货量提升。受销区市场好货较为紧俏的影响,产区好货价格偏硬运行,而一般货偏弱运行,出现一定的价格分化。近期好货的行情再次激起产区惜售情绪,产区对后期市场行情期望较高。 节后销区市场行情平淡,且近期南方雨雪天气连绵不断,且预计有新一轮雨雪天气,影响人们的出行意愿,影响了市场销售。受西北地区雨雪天气造成的交通不畅影响,市场到货较少,导致性价比较高的甘肃静宁好货较为紧俏。进一步关注产区补货的货源到市后销售情况。 主要替代品的柑橘类水果大量上市,价格维持弱稳运行。随着广西百色等地交通恢复,预计有较多货源到达市场,可能进一步对苹果消费形成冲击。 截至2月17日,全国苹果库存为692.51万吨,环比下降26.77万吨,降幅3.72%,较高点下降23.95%。陕西省苹果库存为205.33万吨,环比下降9.09万吨,降幅4.24%,较高点下降23.55%。山东省苹果库存为247.6万吨,环比下降8.23万吨,降幅3.22%,较高点下降22.96%。山东、陕西以外库存为239.58万吨,环比下降9.45万吨,降幅3.79%,较高点下降25.29%。 较2018年2月15日数据,本年全国库存高3.2%,陕西山东以外产区库存低2.18%,而山东产区库存高1.68%,陕西库存则高12.45%。由于2018年同期已进入春节假期(2018/2/16),去库速度放缓,导致本产季去库进度略有追近17/18产季。本产季较17/18产季库存虽然更少,但是同期库存比较已经明显偏高。因此我们认为本产季去库进度仍明显落后于17/18产季。 虽然本产季出库进度明显落后于17/18产季,我们需要意识到17/18产季是近年中产量正常年份里去库最快的一年。相较上一产季(较高点降幅19.73%),本产季的去库进度(较高点降幅23.55%)就显得乐观许多。本产季虽然整体销售行情没有太大的提振,但是库存压力有明显的减小,且去库进度也有明显的加快,后期销售压力较上一产季将有明显的减轻。 2021年12月出口量则处于近年的明显低位,仅高于明显减产的2018产季。四季度与次年一季度是传统的苹果出口旺季,2021年10月、11月出口量尚可,但在近年的出口数据中并不突出,处于较低的水平。而本产季四季度整体出口情况并不乐观,是2016年以来的第二低点。 一、库存数据-本周全国库存692.51万吨,环比下降26.77万吨,降幅3.72%。 春节后的苹果行情波澜壮阔,主力合约节后第一个交易日以8888元/吨开盘,大涨393点,涨幅达4.05%,接着便是连续4天的回调,截至2月11日,主力合约周度上涨118点,涨幅0.41%。进入春节节后第二周,苹果的上涨似乎又有了活力,截至2月16日收盘9288点距离2021年10月高点亦不是太远。让我们回顾并分析一下本产季苹果的供需关系,是否支撑的了这轮上涨行情。 山东、陕西以外库存为249.03万吨,环比下降9.46万吨,降幅3.66%。  本产季初始库存接近2017产季,较2017产季少76.99万吨(8.03%)。库存高点同样最为接近2017产季,本产季库存高点较2017产季少60.09万吨(6.19%)。 较2018年2月15日数据,本年全国库存高3.2%,陕西山东以外产区库存低2.18%,而山东产区库存高1.68%,陕西库存则高12.45%。由于2018年同期已进入春节假期(2018/2/16),去库速度放缓,导致本产季去库进度略有追近17/18产季。 17/18产季陕西同期出库速度明显更快,导致陕西产区与17/18产季同期相比落后幅度进一步加大。本产季较17/18产季库存虽然更少,但是同期库存比较已经明显偏高。因此我们认为本产季去库进度仍严重地落后于17/18产季。 17/18产季是近年中产量正常年份里去库进度最快的一个产季,与17/18产季相比落后严重不能完全说明本产季库存去化情况不佳。相较上一产季,本产季的去库进度就显得乐观许多。上一产季同期库存较最大库存1141.92万吨库存下降近19.73%,本产季则有23.55%左右的降幅。 由于本产季库存数量明显少于上一产季,且去库进度也明显快于上一产季,即使整体销售行情没有太大的提振,后期销售压力较上一产季也可能出现明显减轻。  二、现货行情  截至2月17日,元宵节已经过去。根据卓创资讯,产区客商数量有所增加。山东产区客商积极寻找性价比较高货源,但成交量增加幅度较为有限。而陕西产区采购客商较多,带来出货量的提升。甘肃客商采购静宁高端货积极性较好。各产区不同品级的现货价格运行出现了分化:好货价格偏硬,一般货价格偏弱运行。较良好的销售行情再次激起了产区从业者的惜售情绪。 春节消费旺季过去后市场行情较为平淡,市场货源积压不多,好货较为紧俏。受西北地区雨雪天气造成的交通不畅影响,市场到货较少,导致性价比较高的甘肃静宁好货较为紧俏。近期南方雨雪天气连绵不断,且降水有加强的趋势,影响人们的出行意愿,影响了市场销售。而根据天气预报,中东部地区将再次出现明显雨雪天气过程,明显的降温、降雪天气将进一步影响水果市场采购人员数量,影响水果的销售。 本产季柑橘类水果产量依旧较大,维持去年的量大价廉态势。在春节后柑橘类水果价格持续走弱。而近日广西百色等受疫情影响地区的运输恢复,预计较多柑橘将到达市场。柑橘类水果对苹果销售的冲击可能进一步加大。 3、本产季出口情况 我国苹果出口的季节性较强,出口高峰集中在每年的一季度和四季度。11月中下旬,客商积极采购山东冷库货中65#-70#的中小果。本年度10月、11月出口量尚可,但在近年的出口数据中并不突出,处于较低的水平。而12月出口量则处于近年的明显低位,仅高于明显减产的2018产季。本产季四季度整体出口情况并不乐观,是2016年以来的第二低点。 总体而言,出口占我国苹果消费比重较为有限,我们认为本产季出口数据上难以获得质的飞跃,有较大可能明显少于往年出口情况。  对于暂时缺乏故事的新季苹果,我们可以从种植面积上管中窥豹。全国的种植面积变动微小,较2020年数据下降0.3%,较2019年数据下降0.4%,各主产区种植面积同样稳定。给定种植面积变动不大,在产区未出现恶劣天气的情况下,我们认为新季苹果产量将高于本产季苹果,进一步加剧目前总体供大于求的情况。   |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);