今年一月份开始受淡季备货带动、轻重碱不合理的价差,使得期现货存在非标准套利空间,纯碱期货连续反弹五周,似乎要复制去年的行情。但仔细推敲发现,基本面的情况已不可同日而语,当前纯碱终端下游建筑地产各指标下滑、光伏推进不及预期,消费需求的改善立刻发生质的改变恐难度较大。可能这也是导致短期纯碱难以大幅度反弹的原因,纯碱冲高至3177点后,连续三日大幅回落。面对当前错综复杂的宏观环境,纯碱未来驱动的“关键因素”在哪?

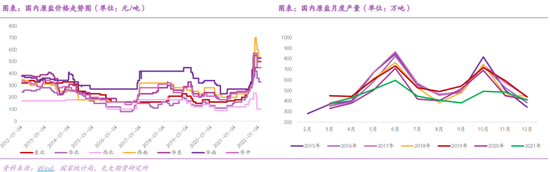

供应高位持稳 我国纯碱近几年产能3300万吨附近,2021年纯碱产量2913.3万吨,年同比增加3.4%,产能为近几年同期偏高位置,短期可能依旧维持高位持稳态势。 近期氨碱法、联碱法、天然碱法加重平均开工率83.4%,上周纯碱周度产量55万吨,产量周环比增加0.19%。按照往年的开工率季节分布情况来看,1-4月份开工率或继续保持高位。近期处于检修的企业有中源化学三期2月5日停车,计划检修20天、江苏实联2月中旬有检修计划、江苏井神计划2月16日起一台锅炉检修。

供应端整体来看,短期并没有太大的变动,去年3季度能耗双控对于江苏、青海、河南这些产能较大的地区纯碱开工率产生了影响,因此未来能耗双控是否会加码及推行情况可以作为供应端的一个关注点。 消费亟待改善 重碱的下游终端主要集中在建筑地产玻璃

和光伏玻璃,轻碱的下游主要集中在日用玻璃、洗涤剂、无机盐、碳酸锂等方面。其中期货标的碱是重碱,加之轻碱下游消费需求相对稳定,所以对于纯碱的消费我们重点关注的重碱下游的地产及光伏方面。 2021年2季度以来,建筑地产各个指标,包括施工面积、竣工面积、新开工面积、拿地数据等都开始出现不同程度的下滑。随着拿地,新开工等数据会逐渐传导到竣工端,短期对于平板玻璃需求恐难有增量。在“稳中求进”为基调的经济发展背景下,对于地产建筑消费也不宜过度悲观,回暖可能需要时间来换取。

光伏产业在“双碳”既定国家战略背景下,依旧有较大的潜力。只是产业推进需要一个过程,2021年光伏装机不及预期,推进程度小幅放缓。产业链发展中也有些问题待解决,比如上游较高的硅料价格、上游硅料硅片,电池片利润情况较好,但没能顺利传导到下游组件端,未来产业链产业链上下游之间可能依旧会有较强的博弈。

需求端总体起来看,建筑地产短期难有大的增量,需求的改善重点关注的还是光伏的推进及增量情况。按照目前浮法玻璃日熔量17.5万吨,光伏日熔量4.3万吨,一吨玻璃需要0.2吨纯碱测算,供需依旧处于紧平衡状态。截至2月11日,纯碱全国纯碱企业库存167万吨,周度环比增加18万吨,库存小幅累积。 利润依旧可观 纯碱成本端主要是煤炭、原盐、合成氨,随着政策对于碳中推进方式的“纠偏”,煤炭价格的对于成本重心的扰动减弱,原盐价格维持稳定,国内合成氨价格稳中有增,当前不同制取纯碱方法的平均成本在1910元/吨附近。

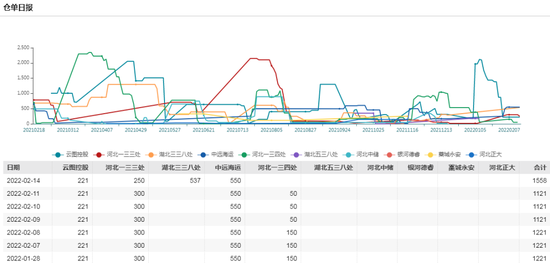

当下纯碱现货市场交投氛围一般,刚需采购为主,截至2月14日现货价格继续小幅上行,主流贸易区华北送到价2700-2800元/吨。利润情况继续好转。 价差及仓单 造成年初纯碱反弹的有一个重要原因是轻重碱的价差,由于价差的扩大,存在套利空间,近期价差已回归到正常的200-250元/吨,价差的回归合理之后,此前期现商的期现处理可作为一个关注点。 截至今天收盘,纯碱2205合约基差在-200至-300之间,纯碱2205合约和2209合约价差-83,不同月份价差不大,在2800-2900附近。期货仓单来看,截至2月14日,纯碱库存仓单1558张,当日有效预报1664张,不考虑别的因素,仅看库存仓单,压制纯碱价格。

纯碱综合观点 综合来看,纯碱供应端并没有大的扰动,下游终端消费并没有有较大的改变。期现的套利推动、或者短期资金的青睐并不能使得供需格局改变,所以纯碱短期或迎自然回撤,中长期震荡偏强态势运行,行情深度可能还是由光伏推进情况及地产回暖程度来决定。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: