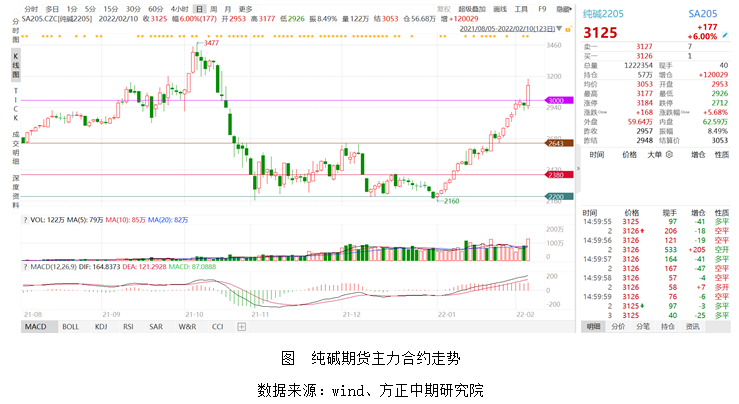

摘要:纯碱主力05合约于牛年腊月上涨30%。进入虎年后,纯碱期货盘面的涨势更为强劲,短短四个交易日,纯碱主力合约涨9.38%收于3125元。 纯碱本轮1000点的超级行情初期受到下游企业、贸易商补库驱动,近期期现共振态势更为显著。 纯碱还能涨多久?下游企业及贸易商节前备货充分,后期玻璃

企业冷修增多,需求或阶段性偏弱。盘面在利多因素影响下短期冲高,市场情绪平稳后难免受到高库存的压制。盘面冲高为锁定生产利润、管理库存跌价风险提供了较好的机会,建议生产企业卖保头寸逢高轻仓参与。 正文 一、纯碱期货盘面涨势强劲 纯碱主力05合约于牛年腊月上涨30%。进入虎年后,纯碱期货盘面的涨势更为强劲,短短四个交易日,纯碱主力合约涨9.38%收于3125元。

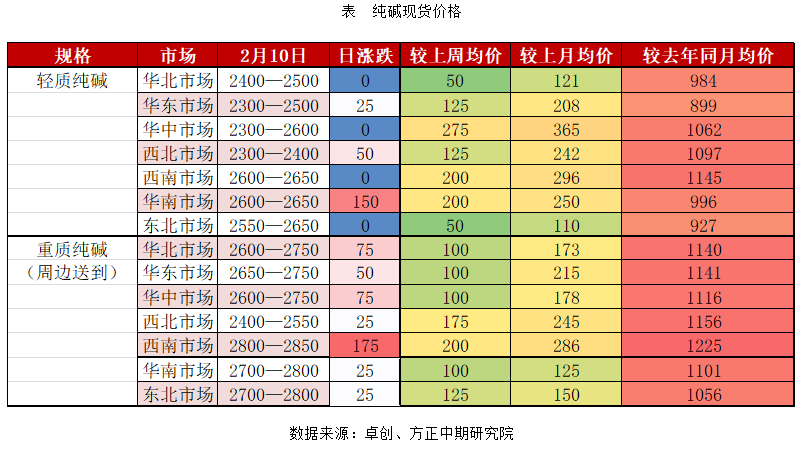

二、纯碱现货价格共振上行 现货方面,本周国内纯碱市场持续上涨。本周国内轻碱新单主流出厂价格在2300-2600元/吨,厂家轻碱主流送到终端新单价格2500-2700元/吨,截至今日国内轻碱出厂均价在2478元/吨,较1月27日均价上涨9.65%;本周国内重碱新单送到终端报价在2700-2800元/吨。本周国内纯碱市场涨势延续,市场交投气氛温和。节后纯碱厂家整体开工负荷较节前略降,假期期间运输受阻,纯碱厂家整体库存有所回升。近期纯碱下游实际需求变化不大,浮法玻璃厂家消化原料重碱库存为主,节后盘面价格持续走强,期现商拿货积极性较好,纯碱厂家惜售情绪明显,新单价格明显上涨,周内厂家轻碱新单报价上涨100-300元/吨,重碱终端报价上涨100-200元/吨。

三、春节期间库存累积幅度低于近年同期 库存水平仍处于历史高位 周四早盘伊始,市场流传的消息显示春节期间纯碱厂库预计累16万吨,与往年同期25万吨左右的库存增幅相比显著偏低,被市场认为是利多因素。纯碱盘面全天持续拉升并一度试图冲击涨停。 周四下午收盘前,资讯显示本周国内纯碱厂家库存总量为160-161万吨(含部分厂家港口及外库库存),环比增加11.6%,同比增加105.7%。其中重碱库存90-91万吨(含部分厂家港口及外库库存),库存集中度较高,库存主要集中在西北、华东、华北地区。 值得注意的是,纯碱期现价格的涨势与纯碱库存向下游企业的转移是共振的相辅相成的,春节前玻璃生产企业和贸易商在价格低位区间积极备货,价格攀升后下游承接意愿下滑。纯碱当前库存水平处于历史高位,随着下游补库进度放缓,纯碱库存有再攀新高的可能。

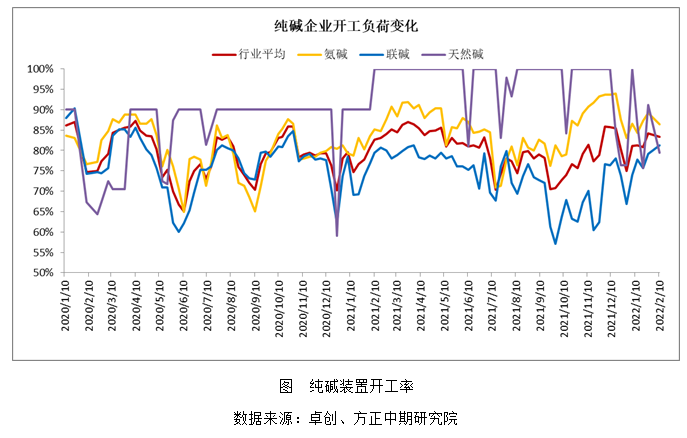

利润驱动纯碱装置开工率高位运行。本周纯碱厂家加权平均开工负荷83.4%,较1月27日减少0.8个百分点。其中氨碱厂家加权平均开工86.4%,联碱厂家加权平均开工81.2%,天然碱厂加权平均开工79.5%。纯碱行业加权平均开工率运行在历史高位区间,此前市场传言的冬奥对纯碱装置开工率的影响被证伪。

四、纯碱后期走势研判及企业风险管理建议

纯碱本轮行情受到下游企业、期现商补库带动及宏观面资金面利好的共振推动,乐观情绪充分释放。下游企业及贸易商节前备货充分,后期玻璃企业冷修增多,需求或阶段性偏弱。盘面在利多因素影响下短期冲高,市场情绪平稳后难免受到高库存的压制。纯碱的高库存态势与春节累库及下游补库后对高价的观望等因素叠加,或使得纯碱春节后阶段性弱于玻璃。从价差变动的历史也能得到佐证,春节过后的一两个月是多玻璃空纯碱的相对有利时机,背后的驱动因素是玻璃产线的季节性集中冷修。盘面冲高为锁定生产利润、管理库存跌价风险提供了较好的机会,建议生产企业卖保头寸逢高轻仓参与。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: