作者:徽商期货 张玺 前期,玻璃

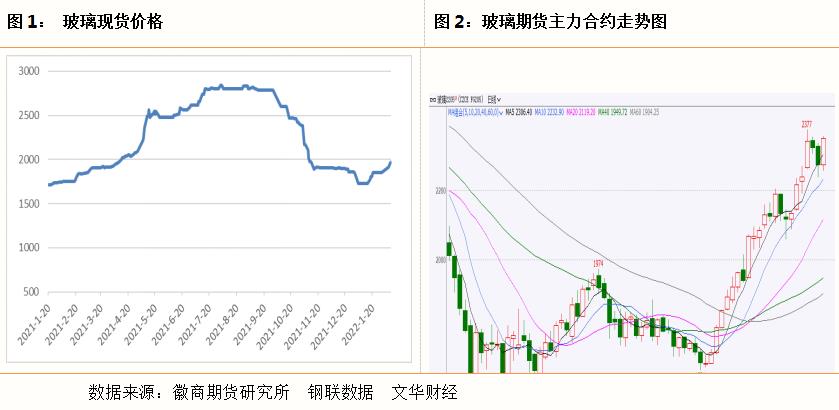

、纯碱期价估值均处于偏低水平,目前在需求预期改善的情况下,期价强势回暖,玻璃、纯碱价格携手上涨。从基本面来看,供应端相对偏刚性,暂时变化不大,国家对基建板块的大力扶持加之工信部表示2022年将全力推进新能源汽车发展再上台阶,对未来汽车玻璃市场的中长期需求形成支撑。根据季节性规律,上半年深加工订单情况或将会有明显的改善,大多地区下游深加工开工时间多集中在正月十五前后,需求端或有支撑。库存方面,目前玻璃厂库均处于较为中性水平,库存压力较前期明显放缓,在供应水平偏稳,需求较前期改善的背景下,上半年库存仍有望继续去化。 一、期现价格走势分析 现货方面,房地产市场预期转暖,2022年玻璃竣工需求释放推升玻璃价格预期升温。目前,国内浮法玻璃市场价格延续上涨趋势,局部价格上调明显,下游加工厂陆续开工,市场走货逐步恢复。 期货方面,玻璃期货价格震荡上行,收复前两日跌幅。现货端开始连续提涨,向上修复贴水。

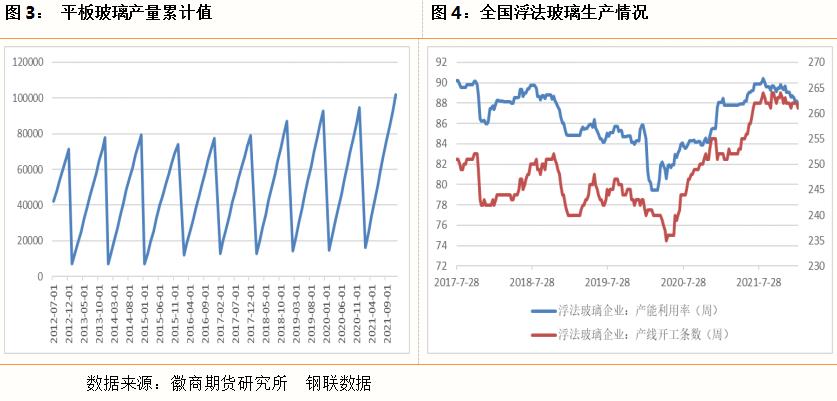

二、供需及其影响因素分析 1、供应端相对偏刚性,暂时变化不大 产量方面,根据钢联数据显示,2021年全年平板玻璃产量为10.17亿万重量箱,同比上涨7.5%;12月平板玻璃产量为8665.7万重量箱,环比下降0.4%,同比上涨4%。开工率方面,截止至2022年2月4日,玻璃企业开工率 87.88%,环比上周降低0.39%。产能利用率为87.9%,环比上周降低0.34%,产线开工条数为261条。整体来看,供应端仍处于高位,变化较小。 利润方面,当前不同燃料玻璃生产企业利润在300-600元/吨,利润尚可。后续装置动态方面,部分产线点火或冷修计划或将推迟,供应端相对偏刚性,暂时变化不大,持续关注。

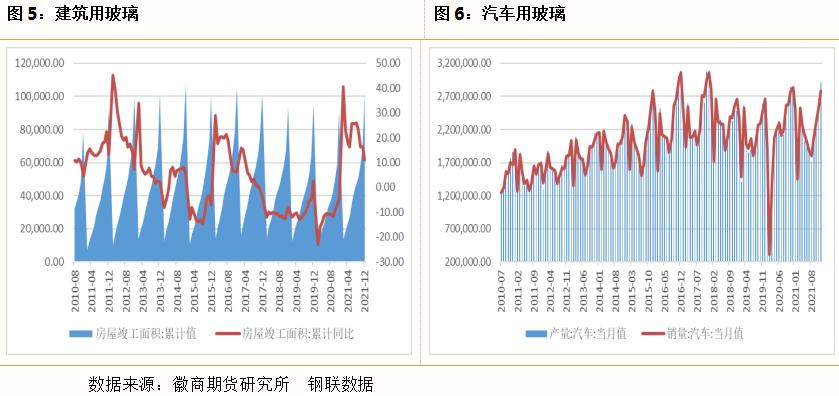

2、政策发力,需求预期改善 近期,玻璃期价大幅走高,下游节前备货意愿明显增强。一方面,得益于国家对基建板块的大力扶持,尤其是对新基建板块的支持,例如:光伏、新能源汽车等等,使得市场对需求预期改善。另一方面,从汽车行业来看,根据中汽协数据显示,2021年我国汽车产销双双超过2600万辆,结束了自2018年以来连续三年下降的局面,缺芯问题缓解,制造业向好。在双碳背景下,新能源汽车发展势头较好,工信部也表示2022年将全力推进新能源汽车发展再上台阶,对未来汽车玻璃市场的中长期需求形成支撑。 竣工方面,上半年竣工延续强势的逻辑尚难证伪,数据显示,2021年1-12月竣工面积累计同比增幅为11.20%,全年增幅处于较高水平;12月竣工面积为32658.12万平方米,单月同比增长约2%,也处于近年来的最高水平。 深加工订单方面,根据季节性规律,上半年深加工订单情况应该会有明显的改善,大多地区下游深加工开工时间多集中在正月十五前后,需求端或有支撑。

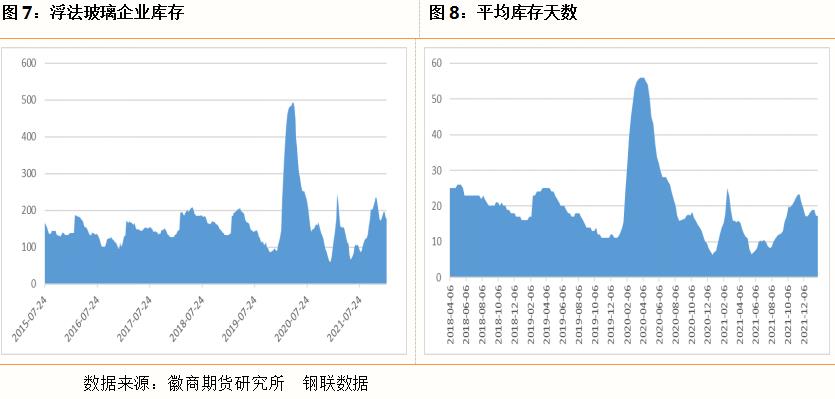

3、库存压力较前期明显放缓 2021年下半年,在国家宏观政策调控下,玻璃率先进入下跌通道,叠加地产资金链紧张的格局下,导致玻璃“旺季不旺”,玻璃厂累库至历年同期高位。 按往年现货经验来看,下游备货通常在农历春节之后。根据钢联数据显示,截止至1月28日当周,浮法玻璃企业库存为177.89万重箱,连续两周下降,降幅约10.2%,库存平均天数为17.26天,库存压力较前期明显放缓。预计后续在供应水平偏稳,需求较前期改善的背景下,上半年库存仍有望继续去化。

三、观点与策略 短期来看,供需仍是偏宽松逻辑,国家对基建板块的大力扶持加之工信部表示2022年将全力推进新能源汽车发展再上台阶,对未来汽车玻璃市场的中长期需求形成支撑。 从基本面来看,在供应水平偏稳,需求较前期改善的背景下,库存拐点已现,预计短期玻璃价格以偏强运行为主。 风险提示:国家严控玻璃新增产能、生产线检修超预期(上行风险),地产终端需求释放不及预期(下行风险)。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: