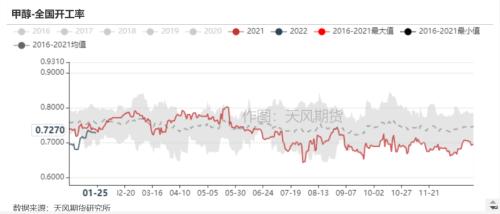

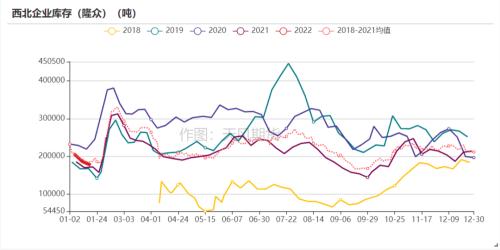

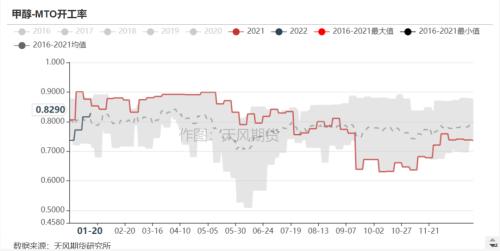

观点小结 节前甲醇相对良好的基本面支撑盘面,内地及港口在低库存下相对坚挺,但下游烯烃利润仍不健康,整体看甲醇震荡偏强。 国外装置方面,开工率周环比维持在76%。装置方面,伊朗Kimiya165万吨/年重启、Sabalan 165万吨/年停车、ZPC 1#重启,2#停车。 国内供应方面,截止到1月25日开工率为72.7%,周环比下滑1个百分点。 需求方面,MTO开工率为82.87%,周环比增加1.24个百分点;传统下游开工率维持在44%。 库存方面,港口库存增加1.99万吨至72.71万吨;西北企业库存天数小幅回落至6.1天。 风险提示:动力煤大幅波动;供给意外收缩等。  近端供需面偏强 存量装置已陆续回归 截止至1月25日国内开工率72.7%,周环比小幅下滑1个百分点。  数据来源:卓创、金联创、天风期货研究所 后续开工率继续大幅提升空间不大 装置方面,目前停车待重启的装置数量相对有限,主要关注榆林兖矿60万吨/年、青海中浩60万吨/年和泸天化(5.30 +0.57%,诊股)40万吨/年,从存量装置来看,开工率继续大幅提升空间有限。  数据来源:卓创、金联创、天风期货研究所 西北企业库存下滑至较低位置 西北企业库存继续下滑,截止至1月19日,西北库存为17.7万吨,后环比下滑0.95万吨。同时由于大部分工厂已预售至春节后,上周订单量骤增至21.3万吨,周环比增加3万吨。   数据来源:卓创、金联创、天风期货研究所 港口库存小幅累积 港口方面库存累积,截止到1月20日,港口库存增加1.99万吨至72.71万吨。港口卸货较之前有所缓解,但船只改港较为频繁。  数据来源:卓创、金联创、天风期货研究所 富德重启中 截止到1月20日,MTO开工率为82.87%,周环比增加1.24个百分点。装置方面,宁波富德60万吨/年重启失败后,本周再次重启,但是否稳定运行仍需跟踪;另外,诚志二期60万吨/年有所降负。  数据来源:卓创、金联创、天风期货研究所 伊朗装置轮流停车 由于原料问题,伊朗装置轮检。装置方面,伊朗Kimiya 165万吨/年于上周重启,同时Sabalan 165万吨/年停车。另外ZPC 1#165万吨/年重启恢复,而2#165万吨/年停车。 非伊装置方面,YCI 170万吨/年短停中,德国BP 30万吨/年于12月检修,目前仍未重启。  数据来源:卓创、金联创、天风期货研究所 关注上下游利润 盘面利润相对偏高 目前内蒙工厂利润在-570元/吨附近(完全成本),而盘面利润为400元/吨附近,两者的差别更多体现了港口与内地的价差。另外,从甲醇近端的供需来看,随着节后需求回暖,预计上游利润仍会有所恢复。   数据来源:卓创、金联创、天风期货研究所 MTO利润相对偏差 目前MTO利润仍然相对偏差,实际利润在盈亏线附近,而盘面利润在-700附近(+800加工费)。 下游烯烃利润一直未能有大幅回升,对甲醇向上的空间有一定压制。并且我们也看到了沿海又有烯烃装置因为利润降负荷。   平衡表 平衡表调整 本周平衡表调整有限,1-2月仍为累库节奏,05合约之前整体供需矛盾不大。  数据来源:天风期货研究所 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: