现货市场冷清、产地问题重重,春节后棕榈油市场走向何方?

|

- UID

- 2

- 积分

- 2935094

- 威望

- 1417583 布

- 龙e币

- 1517511 刀

- 在线时间

- 13696 小时

- 注册时间

- 2009-12-3

- 最后登录

- 2025-4-10

|

现货市场冷清、产地问题重重,春节后棕榈油市场走向何方?

近期,国内外油脂市场强势运行,其中棕榈

油涨幅居前。究其原因,在于全球通胀预期、原油价格涨至7年高点、作物减产担忧及印尼管控出口等因素共同提振市场。目前,BMD棕榈油创历史新高,CBOT豆油、国内豆油、棕榈油和菜籽油价格逼近前高。春节将至,谨慎情绪趋势下,资金获利平仓,油脂价格冲高回落。那么春节后棕榈油市场供需面又将如何变化呢? 产地问题重重 拉尼娜现象给油脂产地带来了种种问题,油脂供给题材明确偏多,并且一季度内还有发酵空间。东南亚棕榈油产区因降雨多而收割受阻,棕榈油产量表现不尽如人意。SPPOMA预计,马来西亚1月前20日棕榈油单产环比下降13.43%,出油率下降0.74%,产量减少16.7%。季节性减产下,马来西亚棕榈油库存难以有效恢复。3月前,产地挺价将是大概率事件,甚至主动释放利多消息提振价格。 与此同时,南美大豆

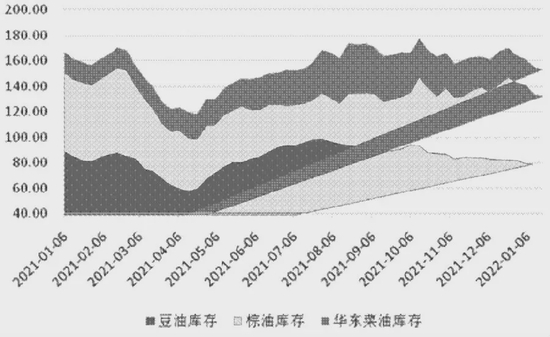

产区近期出现降水,但不足以缓解前期干旱对产量的不利影响,巴西南部、阿根廷主要省份和巴拉圭地区大豆产量面临进一步下调的风险。根据油世界最新预估,南美4国大豆产量为1.863亿吨,相比之下去年12月预计在2.02亿吨,较2020/2021年度南美4国大豆产量1.937亿吨减少740万吨,南美产量预估从增产到减产有了质的转变。中期气象展望显示,2月上半月阿根廷、巴拉圭、乌拉圭等地区降水依然同比偏少,叠加上述区域大豆2—3月进入生长关键期,南美天气炒作仍有空间,将继续支撑美豆、美豆油乃至全球油脂油料价格。 相比之下,市场利空题材不确定性较高,难以主导油脂趋势。比如马来西亚棕榈油出口数据低迷、中国油脂进口下降、俄罗斯和乌克兰地区葵花籽油出口逐渐上量、美豆压榨创纪录、美豆油库存攀升等供需边际改善并没有改变国际油脂供给紧张的格局。而且需要注意的是,后期若俄乌冲突继续严重的话,葵花籽油出口或受影响,届时油脂供给紧张矛盾将更突出。 现货市场冷清 国内方面,近几周,棕榈油库存下降,豆油和菜油库存变化不大。受春节放假影响,2月中旬之前,国内大豆和棕榈油到港量不大。现货偏紧加上国际油脂强势,带动国内上游贸易企业对后市的乐观预期,普遍以惜售为主。下游需求平淡,在当前豆油、棕榈油价差下,棕榈油节前适量补库,节后刚需犹存。因此,整体上,春节前后,棕榈油基差坚挺,下方空间有限。

图为三大油脂库存走势(单位:万吨) 展望3—5月,由于棕榈油产地挺价,国内无论是按照盘面价还是基差报价计算进口都是倒挂,贸易企业进口积极性不高。可见,棕榈油供需两淡局面还将持续一段时间。进口量处于低位、货权相对集中、需求主要是刚性消化,在此背景下,豆油、棕榈油价差将长期倒挂。(作者单位:光大期货) |

论坛官方微信、群(期货热点、量化探讨、开户与绑定实盘)

|

|

|

|

|

|

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);