摘要: ⚫供应端:沥青

产量小幅增长。2022年,沥青产能变化不大,利润影响炼厂开工率,重心或小幅上移,产量小幅增加。 ⚫需求端:沥青需求有望小幅回暖。2021年地方债发行后置,资金面相对较紧,2022年国内资金面有所放松,叠加前期滞后发行的地方债,沥青需求或小幅回暖。 ⚫供需平衡:沥青市场供需略紧平衡。当前沥青厂库仍略高于往年同期,社会库存相对健康,预计沥青库存压力将继续小幅缓解。 ⚫投资建议:振荡运行,裂解维持低位。沥青成本受油价影响较大,暂未坍塌;预计美国原油产量难以大幅增加,OPEC+继续维持增产,轻重油价差维持高位,沥青裂解低位振荡。 ⚫核心因素评定表:

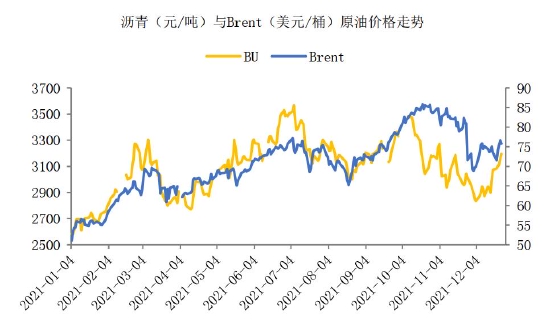

注:“★★★”主动推涨型因素或主动打压型因素;“★★”支撑型因素或阻力型因素;“★”背景型因素。 一、行情回顾 2021年沥青价格振荡上行。一季度,原油价格大幅上行,成本端带动沥青价格上涨,后油价因宏观风险上升振荡下行,沥青库存压力较大,大幅下跌。二季度,原油价格温和上涨,沥青需求也在好转,价格跟随上行。三季度,原油受德尔塔病毒及美联储Taper影响而下行,沥青成本支撑走弱,叠加降雨天气较多,影响道路施工,沥青价格大幅下跌。四季度,原油价格在能源危机炒作情绪下冲高,但沥青价格因需求较弱,去库节奏较慢等,价格大幅下跌,裂解跌至历史低位。临近年尾,沥青库存去化相对较好,价格大幅上行,裂解低位回升。全年来看,沥青基本面较弱,致使沥青价格表现弱于原油,裂解也一度跌至历史低位,但成本端油价上行,整体仍然是带动沥青价格重心上移。 图1:沥青和原油价格走势

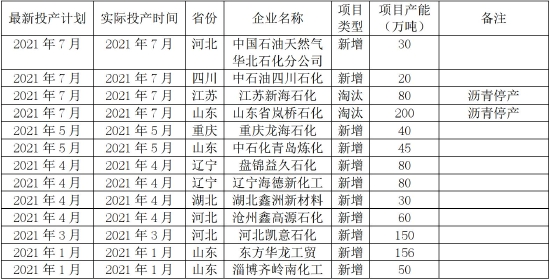

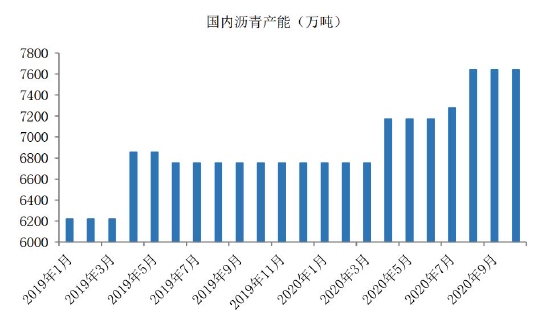

资料来源:wind,海证期货研究所 二、供应端:沥青供应收紧 (1)沥青产能较为稳定 2021年沥青新增产能较大,2022年产能增速放缓。截至2021年年底,我国沥青产能共计8143万吨,同比增长461万吨,增幅6%,其中,山东东方华龙、河北凯意石化分别新增156万吨、150万吨沥青产能,淄博齐岭南化工、沧州鑫高源、湖北鑫洲新材料、辽宁海德新化工、盘锦益久石化、青岛炼化、重庆龙海石化、中石油四川石化、中石油华北石化沥青产能也均小幅提升。另,山东岚桥石化、江苏新海石化淘汰沥青产能200万吨、80万吨。目前来看,2022年广东石化130万吨/年的沥青产能有较大可能会投产。 表1:国内沥青装置重大项目跟踪

资料来源:百川资讯,海证期货研究所 图2:国内沥青产能(万吨)

资料来源:百川资讯,海证期货研究所 稀释沥青加征消费税、成品油税务检查趋严以及环保,沥青少量产能受到影响。2021年5月14日,财政部、海关总署、税务总局发布公告,自2021年6月12日起,对部分成品油视同石脑油或燃料油征收进口环节消费税。其中,对沥青影响较大的为稀释沥青,按照燃料油1.2元/升在进口环节征收消费税。另外,成品油市场监管趋严,部分炼厂税票受控,出货受到影响。叠加对未实现炼化一体化的地炼产能进行分批整合转移,预计2022年沥青少量产能受到影响。在增量明显放缓的情况下,沥青2022年总产能预计维持稳定,变化不大。 (2)利润影响炼厂沥青开工 沥青生产利润低位致使开工率偏低。自2020年5月开始,沥青生产利润持续下滑,2021年2月创近年来低位,随后则维持在-300-0元/吨,开工率也低于往年同期。 图3:沥青现货生产利润(元/吨)

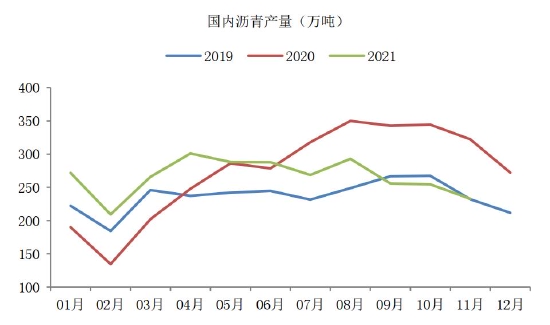

资料来源:百川资讯,海证期货研究所 利润回升,或带动开工率上行。基于2021年低利润低开工的情况下,沥青开工率维持在37%左右。近期,沥青利润小幅上行,叠加当前处于淡季,炼厂开工率下滑,我们预计2022年沥青开工率重心基本维持在40%左右。 图4:国内沥青产量(万吨)

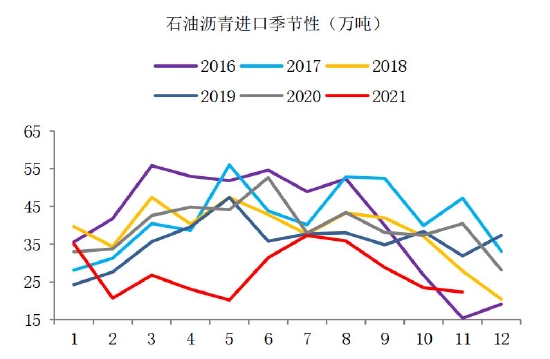

资料来源:百川资讯,海证期货研究所 (3)沥青进口依赖度逐渐下滑 沥青进口量重心逐渐下移。近年来,沥青进口利润持续为负,石油沥青进口依赖度也持续下滑,2021年5月创历史最低,为4.91%,石油沥青进口量也远低于往年同期。预计2022年进口量方面不会有太大的改变,依旧是维持低位。 图5:石油沥青进口依赖度(%)

资料来源:wind,海证期货研究所 图6:中国沥青进口量(万吨)

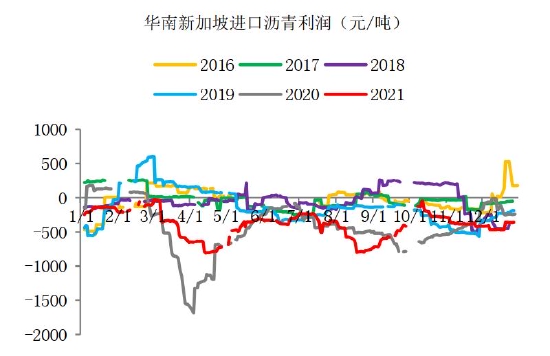

资料来源:wind,海证期货研究所 图7:华南进口新加坡沥青利润(元/吨)

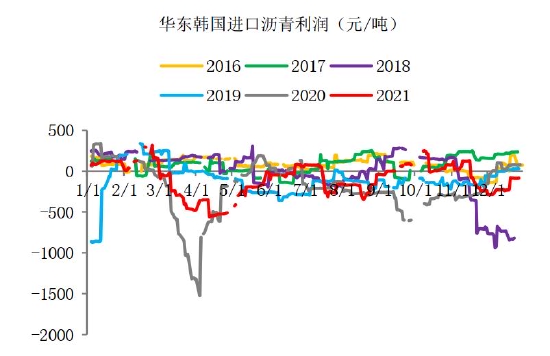

资料来源:wind,海证期货研究所 图8:华东进口韩国沥青利润(元/吨)

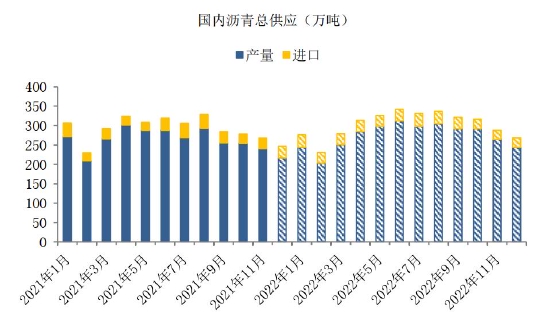

资料来源:wind,海证期货研究所 (4)沥青总供应较为稳定 沥青总供应量预计变化不大。2022年广东石化130万吨产能大概率投产,但受国内稀释沥青加征消费税、成品油监管趋严以及安全环保等影响,或淘汰部分落后产能,预计产能整体较2021年变化不大。开工率则受利润影响较大,2021年沥青利润较差,按利润小幅回升,开工率略上移推算,2022年沥青产量同比变化不大。进口方面则受因进口利润常年处于低位,进口依赖度也已降至5%左右,预计2022年进口量继续维持低位。因此,2022年沥青总供应量预计变化不大。 图9:国内沥青总供应(万吨)

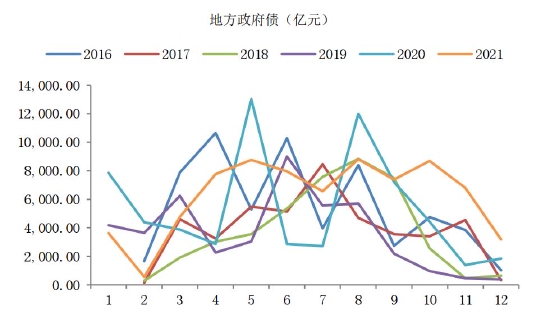

资料来源:海证期货研究所(虚线为预测值) 三、需求端:沥青需求小幅回暖 地方债发行规模高于往年。2021年上半年,经济形势整体稳定,财政资源后置,到了下半年,地方债发行规模和速度明显加快,尤其是四季度,地方债发行规模远高于往年同期。另外,国内央行于2021年12月15日下调金融机构存款准备金率0.5个百分点,共计释放长期资金约1.2万亿元。相较于2021年而言,2022年资金面将相对宽松。 图10:地方政府债发行统计(亿元)

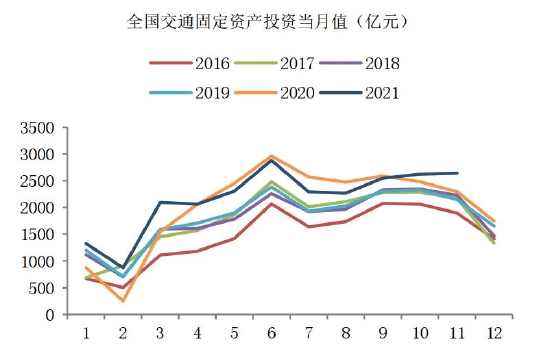

资料来源:wind,海证期货研究所 图11:全国交通固定资产投资当月值(亿元)

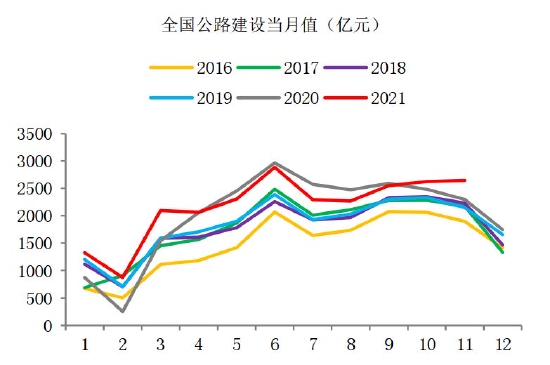

资料来源:wind,海证期货研究所 图12:全国公路建设当月值(亿元)

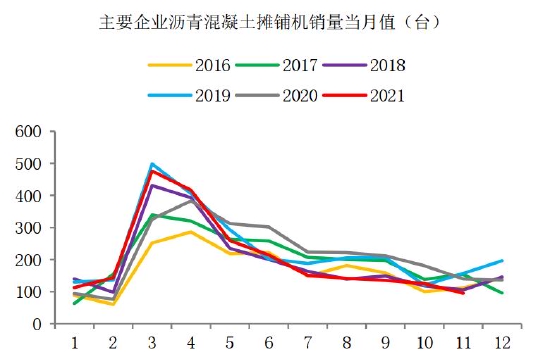

资料来源:wind,海证期货研究所 图13:主要企业沥青混凝土摊铺机销量(台)

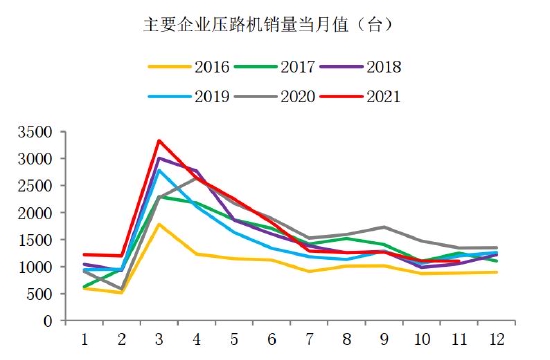

资料来源:wind,海证期货研究所 图14:主要企业压路机销量(台)

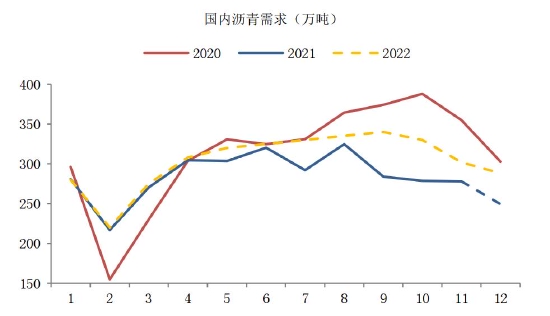

资料来源:wind,海证期货研究所 2022年沥青需求将小幅回暖。2021年资金面整体较为悲观,且“十四五规划”第一年,需求小年,同比2020年疫情后增加道路基础设施建设拉动需求,2021年整体需求相对较弱。因2021年地方债发行后置,2022年资金面相对宽松,需求有望小幅回暖。 图15:国内沥青需求(万吨)

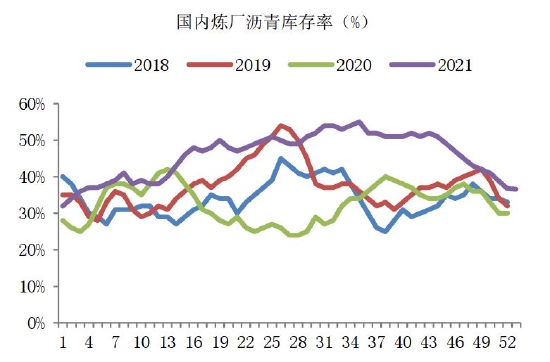

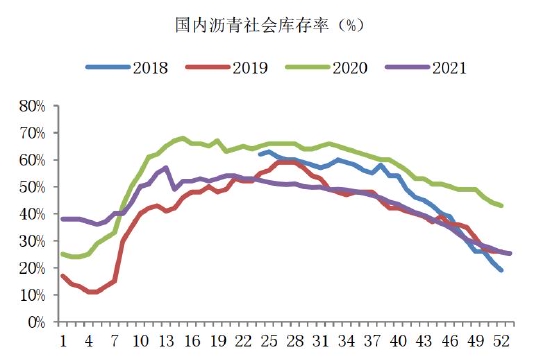

资料来源:海证期货研究所(虚线为预测值) 四、库存端:库存压力有所缓解 沥青库存压力正逐渐缓解。2021年沥青厂库和社库均位居高位,库存压力较大,但因开工率保持低位,整体仍然是去库存。目前,炼厂库存仍高于往年同期,但较前期压力大幅好转,社会库存相对健康,已降至往年正常水平。我们预计,2022年,供应端的主要变量在于炼厂开工率,需求端将小幅回暖,炼厂库存压力将进一步缓解。 图16:沥青炼厂库存率(%)

资料来源:百川资讯,海证期货研究所 图17:沥青社会总库存率(%)

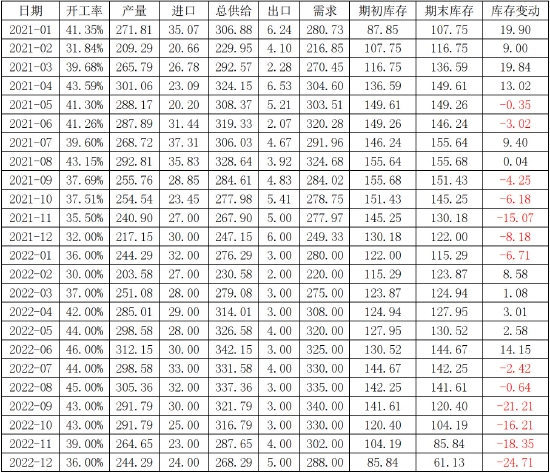

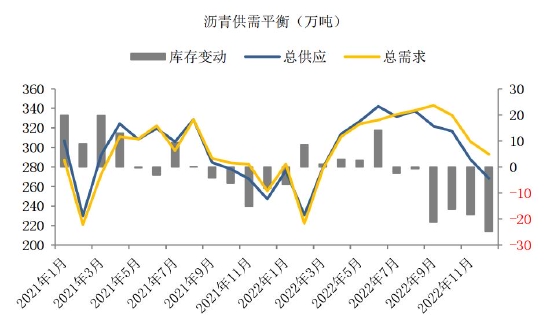

资料来源:百川资讯,海证期货研究所 五、供需平衡:沥青供需略紧平衡 沥青供需略紧平衡。2022年,供应端,沥青产能维持稳定,变化不大,炼厂将根据利润调整装置开工率,目前利润处于历史相对低位,2022年或小幅回升,开工率重心预计小幅上移至40%。需求端,资金面将有所好转,沥青刚性需求有望小幅回暖。库存端,当前炼厂库存略高于往年同期,社会库存相对健康,2022年炼厂库存有望继续小幅下滑。 表2:国内沥青供需平衡表(万吨)

资料来源:海证期货研究所 图18:沥青供需平衡(万吨)

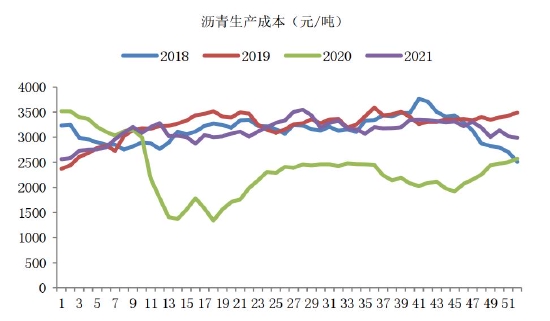

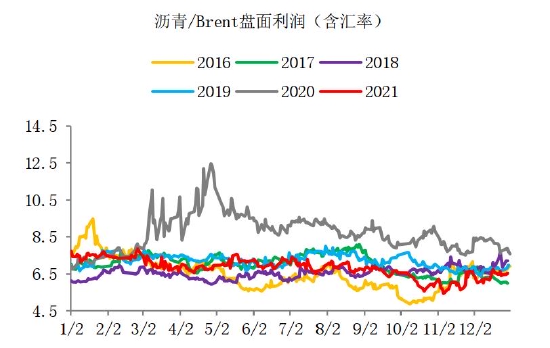

资料来源:海证期货研究所 六、成本端:油价有支撑 沥青成本端有一定支撑,但裂解将继续维持低位。2022年,全球原油供需由紧平衡转为松平衡,叠加美联储收紧货币政策的预期,原油价格重心或小幅下移,但库存低位支撑油价,沥青成本端预计不会出现崩塌。另外,美国原油产量受限于资本支出,预计仍然较难大幅增产,OPEC+维持现有的减产协议,供应量将逐月小幅增加,轻重油价差预计将维持相对高位,沥青裂解将继续维持低位。 图19:沥青生产成本(元/吨)

资料来源:百川资讯,海证期货研究所 图20:沥青/Brent盘面利润(含汇率)

资料来源:wind,海证期货研究所 图21:沥青/SC

资料来源:wind,海证期货研究所 七、投资建议 2022年,沥青价格振荡运行,振荡区间[2600,3700]。供应端,沥青产能变化不大,开工率或小幅增加;需求端,地方债后置,2022年资金面或稍有好转,需求有望小幅回暖;沥青供需预计略紧平衡,库存压力将继续小幅缓解。原油市场虽然由供需紧平衡转为松平衡,但库存低位,致使油价下方有支撑,沥青成本端坍塌的可能性较小;但美国产量难以大幅增加,OPEC+则继续维持增产,伊朗原油或重回市场,轻重油价差预计维持相对高位,沥青裂解低位振荡。整体来看,2022年全年沥青价格仍以振荡运行为主。 海证期货 郑梦琦 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: