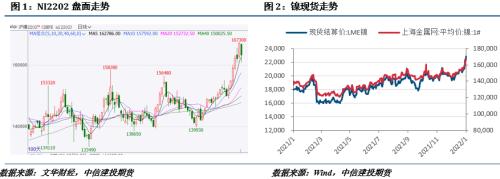

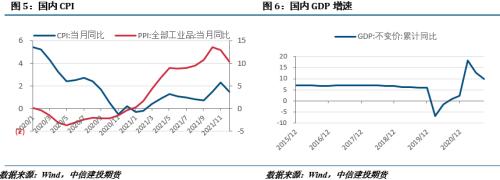

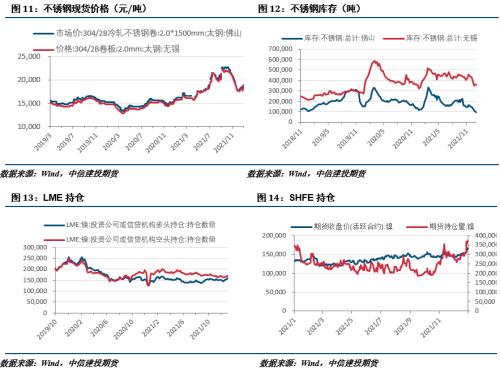

摘要 宏观面,美联储多位官员支持3月加息,国内通胀回落,商品市场存在一定压力。 产业方面,印尼可能对镍产品加征关税的消息扰动市场,叠加当前镍本就呈供应偏紧的状况,沪镍价格大幅上攻,不过当前镍价涨幅或已过度反应,后续回落概率较高;不锈钢价格受镍价带动,而春节临近,需求端对当前价格确认有限,后市不锈钢市场趋冷,价格方面或趋于平稳。 总的来说,印尼政策变化难以支撑镍价如此大的涨幅,沪镍或有回落空间,不锈钢市场趋淡,或震荡运行为主。沪镍2202合约参考区间155000-165000元/吨,SS2202合约参考区间17000-18000元/吨。 操作上,沪镍及不锈钢逢高做空。 不确定性风险:海外经济刺激政策、新能源需求不及预期、不锈钢产能利用变动 一 行情回顾 本周沪镍表现强势,创下上市以来新高,主因印尼或加征镍铁产品出口关税消息影响;不锈钢冲高回落,虽然有镍价上涨带来成本支撑,但下游不太买账,现货涨幅相对有限,导致期货端涨势难以为继。  二 价格影响因素分析 1、宏观面 1·1、国外:美联储加息预期持续增强  美国通胀仍在高位,对消费构成压力,零售销售数据回落。 美联储官员快速转鹰,多位官员支持3月加息。 欧元区经济略有改善,失业率下行,投资者信心回暖。 综上,美联储加息预期持续强化,美债实际收益率上行,市场流动性面临萎缩风险,不过商品板块尚未显现明显的压力,后续仍应注意回调风险。 1·2、国内:通胀回落,进出口创新高  中国CPI、PPI双双回落,且均低于市场预期,PPI实现三连降。2021年12月份受猪肉价格降幅扩大影响,全国CPI同比上涨1.5%,涨幅比上月回落0.8个百分点。当月PPI同比上涨10.3%,涨幅比上月回落2.6个百分点,主要是因为保供稳价政策效果持续显现,叠加原油等部分国际大宗商品价格走低。全年来看,我国CPI同比升0.9%,PPI同比升8.1%。 我国外贸规模首次突破6万亿美元关口。据海关统计,2021年我国货物贸易进出口总值39.1万亿元人民币,比2020年增长21.4%;其中,出口21.73万亿元,增长21.2%;进口17.37万亿元,增长21.5%。以美元计价,2021年我国进出口规模达到6.05万亿美元,在2013年首次达到4万亿美元的8年后,年内跨过5万亿、6万亿美元两大台阶,达到历史高点。 乘联会数据显示,2021年12月乘用车市场零售达到210.5万辆,同比下降7.9%,环比增长15.9%;1-12月零售累计2014.6万辆,同比增长4.4%。其中,12月新能源乘用车零售47.5万辆,同比增128.8%,环比增25.4%,国内零售渗透率22.6%;1-12月新能源车零售298.9万辆,同比增169.1%。 2、基本面:印尼政策未定,镍价先行冲高 印尼政策或又生变数。2022年1月12日,印尼海洋与投资事务部副部长Septian HarioSeto表示,政府可能在2022年开始对镍铁和镍生铁出口征税。Seto说到,如果镍价在15000美元/吨以上,将可能征收2%的税,并且税额随镍价增长而增加。征税主要目的是促进下游镍产业投资。 从中国自印尼镍铁进口来看,我国约84%的镍铁进口均来自于印尼,若征税政策最终实施,将使得我国镍铁使用成本上升。早在2021年6月,印尼政府就表示,计划限制附加值较低的镍产品出口,以发展当地镍产业链。不过,这一政策的实施可能尚需时日,近期镍价的涨幅也远超印尼官员提到的税率给价格带来的影响,镍价的上涨有反应过度之嫌。 镍矿方面,虽然国内港口镍矿走低,不过铁厂采购意愿较低,镍矿价格维持稳定。Mysteel数据显示,截止2022年1月14日,国内13港口镍矿库存943.21万吨,较上周减少6.66万吨。 镍铁方面,近期镍铁报价有所上扬,SMM数据显示高镍生铁均价1362.5元/镍,较前一周上升55元/镍,并且市场成交热度提升,成交价最高已至1400元/镍。临近春节,下游备货需求有所增加,叠加镍价的大幅上涨,拉动镍铁价格走高,当前电解镍与镍铁价差处在高位,预计镍铁价格将表现强势。  不锈钢方面,本周不锈钢期货价格大起大落,不锈钢首先在镍价的大幅上涨带动下持续走高,不过由于现货市场在春节临近之下需求走弱,价格的上涨并未得到需求端的确认,现货端涨幅相对有限。目前不锈钢市场趋冷,市场逐渐进入假期节奏,价格方面或难有较大波动。库存方面,Mysteel数据显示,截止1月14日,无锡不锈钢库存35.94万吨,较上周增加0.03万吨,佛山不锈钢库存9.53万吨,较上周减少0.66万吨。  策略 宏观面,美联储多位官员支持3月加息,国内通胀回落,商品市场存在一定压力。产业方面,印尼可能对镍产品加征关税的消息扰动市场,叠加当前镍本就呈供应偏紧的状况,沪镍价格大幅上攻,不过当前镍价涨幅或已过度反应,后续回落概率较高;不锈钢价格受镍价带动,而春节临近,需求端对当前价格确认有限,后市不锈钢市场趋冷,价格方面或趋于平稳。总的来说,印尼政策变化难以支撑镍价如此大的涨幅,沪镍或有回落空间,不锈钢市场趋淡,或震荡运行为主。沪镍2202合约参考区间155000-165000元/吨,SS2202合约参考区间17000-18000元/吨。 操作上,沪镍逢高做空,不锈钢暂观望。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: