上周周中,美国农业部发布USDA 1月月报。月报将美豆单产和产量小幅修正上调,美豆期末库存跟随上调,数据高于12月份数据和此前市场预期。但美国农业部大幅下调巴西大豆(5784, 49.00, 0.85%)产量和阿根廷大豆产量,数据低于市场预期。此次报告大幅调低南美大豆产量,报告数据偏多。 南美大豆产量环比调减950万吨 对于本次报告,市场最关注2021/2022年南美大豆产量调整情况。自去年12月,拉尼娜气候开始在南美显示威力,以巴西南部、阿根廷和巴拉圭为主的偏南部产区持续干燥少雨,对作物生长已经造成不可逆影响。 报告前市场对南美大豆产量预估环比调减达成一致,但调整幅度从1000—1500万吨不等。报告前,我们也做了预估,指出作为官方机构,美农对产量的调整偏中性且节奏慢于市场,更多是基于作物生长情况做的右侧调整,预计本次报告南美产量调整幅度在1000万吨左右。从报告数据看,预期兑现。

此次美农将巴西大豆产量环比调减500万吨至1.39亿吨,符合预期。目前巴西不同产区作物生长情况差异较大,其中中西部和偏北部产区作物均进入成熟后期和收割期,产量基本确定;而偏南部的帕拉娜、南里奥格兰德等州因开播期晚、种植进度慢等原因作物还处于生长期,产量还有调整空间。 本月初,巴拉那农业经济研究所将该州大豆产量调整至1310万吨,较初期的2100万吨下降了近40%。巴拉那是巴西早期种植州之一,相对产量已经确定,目前下调的800万吨产量或不可逆。但本次月报美农将巴西整体产量只下调500万吨,从这个角度推断,马托格罗索州的大豆产量或超预期。马州整个生长季几乎风调雨顺,降雨条件良好,作物产量具有上调基础。预计美农将马州大豆产量上调至4100—4200万吨。偏南部产区目前无法定产,还有等待1月和2月的天气条件出炉。 阿根廷大豆产量预估调减300万吨至4650万吨,符合预期。虽然本年度阿根廷遭遇典型的拉尼娜气候,多家机构将今年阿根廷产情与2011/2012年对比,而当年阿根廷大豆产量同比下降18%。若按照此幅度,2021/2022年阿根廷大豆产量或在3700—3800万吨。但目前阿根廷大豆仍处于生长期,1月中下旬和2月才是其生长关键期,产量仍有潜力。 巴拉圭以年度1000万吨的产量为南美第三大大豆产国。本年度巴拉圭作物生长已经进入成熟期,产量损失已经形成,根据市场预计巴拉圭大豆产量在700—800万吨,本次850吨的产量略高于市场预估。 另外,本次报告也调整了2021/2022年美豆的产量数据,将美豆单产上调至51.4蒲/英亩,产量上调至44.4亿蒲,期末库存同步上调1000万蒲至3.5亿蒲。但目前美豆2021/2022年产量季已经结束,美豆产量端调整对市场影响有限。 总体来看,全球平衡表在南美调减、美豆调增的过程产量调减922万吨,期末库存下调680万吨至9520万吨。或正是基于全球大豆库存趋紧的预期,USDA将2021/2022年CBOT大豆价格预期上调50美分/蒲式耳。 报告后市场交易重点 本次报告后,市场对南美产量的交易暂告段落,关注重点重新回到产区天气,特别是巴西南部、阿根廷等区域作物还处于生长期,具有调整潜力。

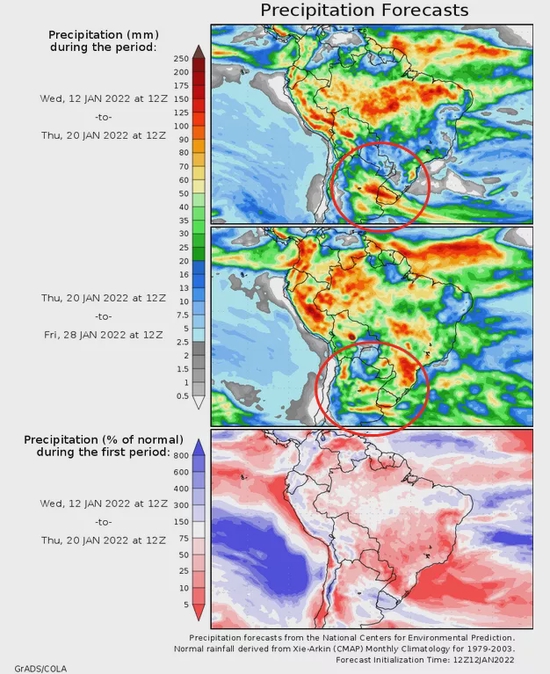

图1:未来1—7和7—15天南美降雨预报

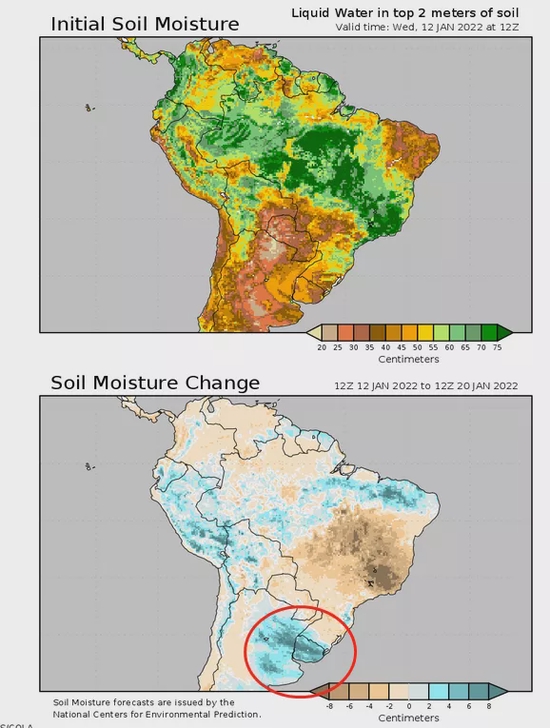

图2:南美土壤墒情预估 短期来看,未来15天南美降雨有所改善。从1月16日开始,伴随着冷锋到来,巴西南方整体气温将会下降且东南部地区雨量转移至南部,南部三个州(南里奥格兰德州、圣卡特琳娜州和巴拉那州)或出现大风、雷暴和冰雹。 因此,短期随着南美降雨改善,CBOT大豆或在1400美分/蒲式耳止步,短期有回调空间。中长期来看, CBOT大豆1400美分/蒲式耳已经交易了1000万吨的产量下调,后期如果要继续大幅上行,需要再出现500万吨级别的下调。 节前国内豆粕(3189, -12.00, -0.37%)维持偏紧格局 对于国内豆粕来说,因为进口主要来自巴西,对国内大豆市场影响更大的是巴西大豆产量和上市节奏。本次报告维持巴西1.4亿吨的产量预估,出口9400万吨,国内大豆供应尚有保证,因此国内豆粕涨幅慢于CBOT大豆。

数据来源:我的农产品网

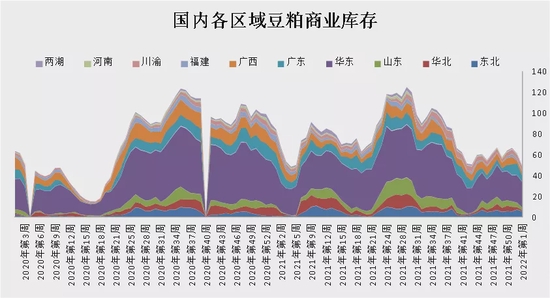

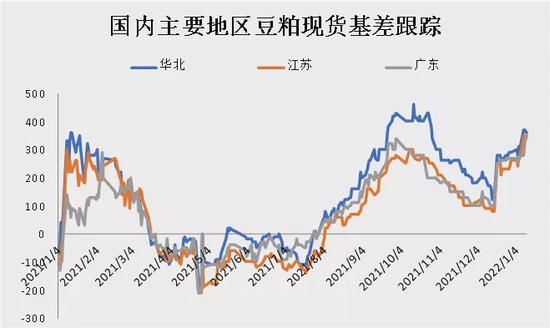

数据来源:我的农产品网 当前国内大豆和豆粕库存都处于偏低水平。截至1月7日当周,国内进口大豆油厂商业库存仅310万吨,远低于五年均值448万吨;豆粕油厂库存49万吨,远低于五年均值85万吨。且因为大豆到港延迟,部分油厂出现缺豆停机或双线开机改单线,造成压榨量连续5周下降,截至1月7日当周全国油厂压榨不足150万吨,短期豆粕供应偏紧。而此时恰逢春节长假来临,下游饲料端备货还未完成,形成“低库存+低到港+备货”局面,供需矛盾较为突出,利于节前基差强势振荡。 对于现货企业,为应对过节正常需求,2月份要备2周左右安全库存,节后可视行情补采一口价现货。但3月以后远月基差面临到港增加、需求转弱的压力,存在回调风险,建议不追涨远月基差。(作者单位:中州期货) |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: