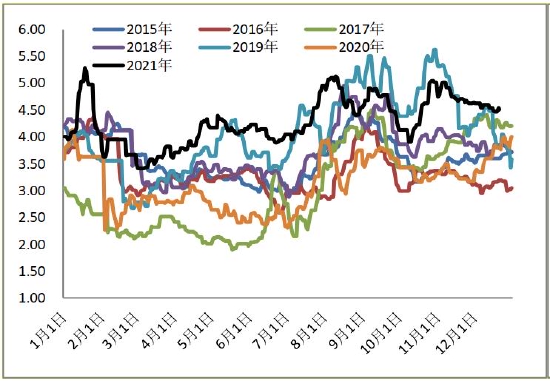

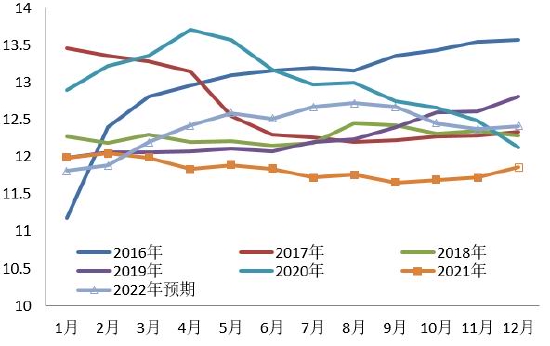

第一部分 2021年基本面回顾 2021年由于饲料成本高且在产蛋鸡存栏持续位于相对低位,供应端产能相对低,消费端仍受疫情有所影响,全年鸡蛋(4104, -3.00, -0.07%)价格都在高位运行。主产区均价全年的价格运行区间是3.4元/斤-5.1元/斤。 (一)现货均价高于往年同期 2021年鸡蛋市场是近些年鸡蛋价格的高位,历史同期价格仅低于2019年的价格,但是有饲料成本高企,因此养殖户的利润并没有太好,特别是上半年养殖户基本保持微利状态,下半年情况好转盈利状态改善,因此实际上虽然蛋价较高,上半年补栏积极性却不高,等下半年特别是快进入4季度之后市场补栏积极性才上来。供应量基本上处于近些年的偏低为止,而且需求端由于疫情节假日出游下降,鸡蛋消费情况也表现一般。鸡蛋价格上半年相对弱势,下半年价格表现相对强势,全年位于高位。 简要回顾下2021年的鸡蛋现货市场行情: 1-6月份,1月份,受主产区石家庄疫情封锁以及北京年前的疫情期间集中备货影响,以及春节前备货消费等原因,鸡蛋价格在1月份先涨后降且价格均处于高位,主要产区均价在1月份先是从4元/斤附近涨至近5.3元/斤,之后价格下降至4元/斤附近。之后从2月份开始蛋价逐渐进入淡季行情,2、3月份主产区蛋价都低于4元/斤,最低价格在3.4元/斤,4、5、6月份蛋价比2、3月份略高一些,主产区蛋价在3.7元/斤-4.4元/斤之间震荡。上半年由于是鸡蛋消费的传统淡季,鸡蛋价格和2020年相比略有,但是仍位于历史同期的高价区,但是由于饲料成本高企,上半年养殖成本基本上在4元/斤附近,因此综合来看上半年养殖户基本持平或者略有盈利,家庭养殖可能会有盈利,但是规模化养殖基本上处于盈亏平衡线附近甚至略有亏损。 7月份中旬之后,受梅雨天气、中秋备货、高温歇伏等原因,蛋价也开启上涨之路,但是由于鸡蛋价格上半年都处于高位,冷库蛋较少,市场中秋节前备货动力也不足,2021年旺季蛋价涨势相对平缓,主产区均价从4元/斤附近最高涨至5.1元/斤,中秋备货旺季较低价区涨了1.1元/斤,之后的相对高价一直震荡维持到国庆节前。十一过后本来是需求的空窗期,往年鸡蛋价格萎靡,但是2021年情况不同,2021年雨水多,北方特别是9-10月份雨水大,特别是蔬菜主产区山东雨水大,蔬菜产量下降,国庆后蔬菜价格大涨带动着鸡蛋价格也大幅上涨,蛋价从国庆后的4元/斤涨到10月下旬的5元/斤附近。之后11月份-12月份鸡蛋价格略有下调,但是由于11、12月份也是鸡蛋需求的旺季,蛋价维持在4.5元/斤-5元/斤高位区间震荡。 图1:鸡蛋主产区现货价格(元/斤)

数据来源:银河期货、wind资讯 图2:鸡蛋主销区现货价格(元/斤)

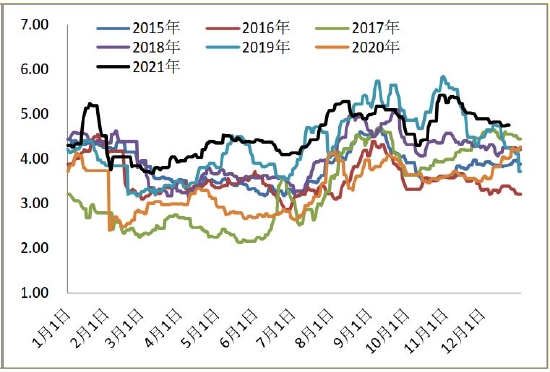

数据来源:银河期货、wind资讯 图3:主产区蛋鸡鸡苗价格(元/羽)

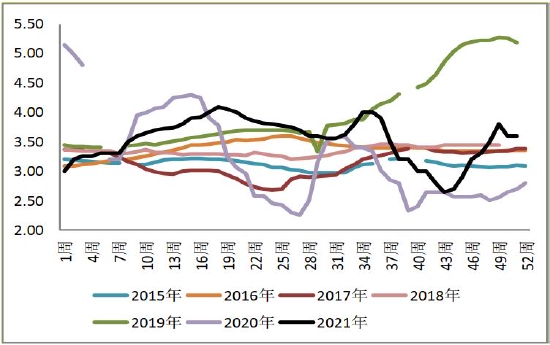

数据来源:银河期货、卓创数据、wind资讯 图4:主产区淘汰鸡价格(元/公斤)

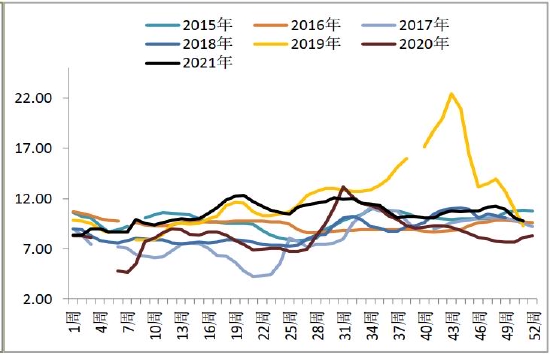

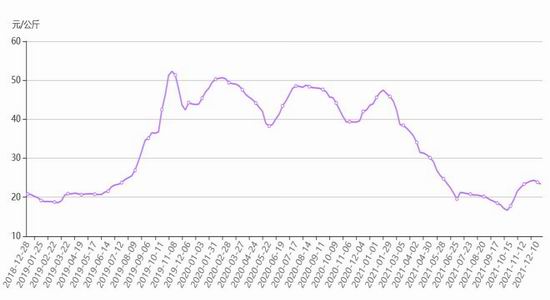

数据来源:银河期货、卓创数据、wind资讯 (二)盘面年度回顾 盘面的价格大趋势上半年是一个震荡上涨的趋势,下半年是一个震荡下跌的趋势,全年可分成4个大区间: (1)1月-5月上旬:鸡蛋期货价格指数上涨,这一阶段是在产存栏蛋鸡最低的阶段,鸡蛋的供应相对较少,且叠加主产区石家庄疫情、五一消费等且饲料成本高企等因素导致这一阶段鸡蛋盘面价格震荡上涨,虽然过程较为曲折,但是整体上涨趋势不改。鸡蛋指数在4100元附近涨至4870元区间震荡,涨幅达19%。 (2)5月中旬-9月中旬:鸡蛋期货价格指数下跌。在在产蛋鸡存栏逐步恢复的预期下,现货表现不如人意,端午节消费一般,之后中秋备货期间现货上涨幅度也有限,旺季不旺的现象明显,导致市场预期开始表现偏悲观。蛋鸡价格持续下跌,盘面鸡蛋指数4870附近跌至4200附近,跌幅近14%。 (3)10月上旬-10月下旬:鸡蛋期货价格上涨。虽然处于国庆后的需求空窗期,但是由于蔬菜价格大幅上涨带动鸡蛋价格跟随上涨,鸡蛋指数从最高点4160附近涨至4620,涨幅达11%。 (4)10月下旬-目前:鸡蛋期货价格指数下跌。随着蔬菜价格逐渐下调以及在产存栏蛋鸡的恢复,鸡蛋指数从高位4620逐渐回落至4020元附近,跌幅达13%。 第二部分 新年度基本面分析 2020年大部分时间养殖户处于亏损状态,导致企业2020年长时间养殖热情下降,补栏积极性不高,蛋鸡存栏量持续处于低位。而2021年由于饲料成本高企,上半年养殖户也处于微利状态,补栏积极性仍一般,到下半年利润改善补栏积极性才增加,但是整体来看,2021年在产蛋鸡存栏都处于相对的低位,鸡蛋的供应量下降也较少。 (一)蛋鸡存栏恢复情况 2021年虽然蛋价高,但是饲料成本也很高,导致养殖户利润一般,补栏积极性一般,可以说2021年既不算养殖大年也不算养殖小年,应该算是养殖中等年份。根据卓创资讯监测的18家代表企业商品代鸡苗总销量数据显示,2021年1-11月代表企业雏鸡月均销量为3999万只,同比增加了9.9%。对比近5年数据,2021年补栏数量比2017年和2020年高,和2018年相差不大,比2019年大幅减少,可以说2021年的补栏量长期看处于中等水平。补栏量一般带来在产蛋鸡存栏迟迟难以得到恢复,卓创数据最新报告显示,2021年11月在产蛋鸡存栏量为11.72亿只,环比增加0.3%,同比减少6.1%,2021年全年除去2月份存栏高于12亿只,其他时间存栏都是低于12亿只的。当前蛋鸡产能开始逐步恢复,按照近几个月的补栏情况来看,未来几个月在产存栏将逐步恢复,到3月份在产蛋鸡的产能将恢复在12亿只以上。 对于后期蛋鸡存栏趋势的演变,我们按照目前的存栏情况来进行理论上的推演。假设条件: ①蛋鸡开产期为120天,不考虑青年鸡直补,正常淘汰期在17个月; ②育雏鸡补栏量:补栏量按照近5年当月月均补栏的平均值计算; 存栏推演公式为N月存栏=(N-1)月存栏+(N-4)月补栏-(N-17)月补栏。根据公式推算出,2022年3-5月份在产蛋鸡的存栏量将明显恢复,从3月份开始在产蛋鸡存栏量将逐步大于12亿只,甚至在5-9月份在产存栏蛋鸡的量到将大于12.5亿只,可以说5月份之后在产蛋鸡的存栏都将处于历史同期的相对中等略偏高位。而实际在产蛋鸡存栏量和淘鸡量以及补栏积极性关联度很高,而淘鸡情况除了和日龄高有关,更多的取决于市场淘鸡价格及鸡蛋价格,实际补栏量也受养殖企业利润好坏影响,此外近几年随着延淘技术的发展,存栏和延淘情况也有很大关系,因此我们推算的存栏数据仅为理论数据,会和实际的存栏情况有一定的出入,特别是下半年的存栏因为不确定因素太多推算数据出入会更大,仅能反应大概的趋势。 图5:在产蛋鸡存栏以及未来一年存栏推演(亿只)

数据来源:银河期货、wind资讯 图6:代表企业鸡苗销量及未来一年鸡苗销量推演(万只)

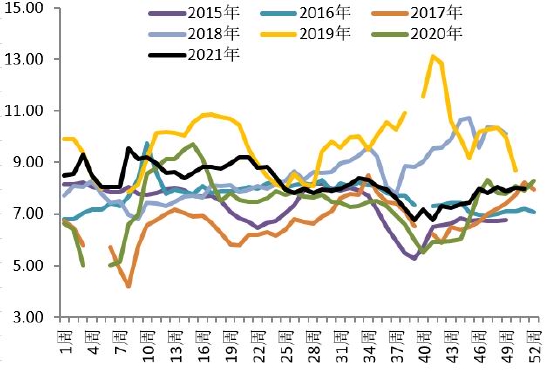

数据来源:银河期货、wind资讯 (二)蛋鸡补栏情况 2021年由于饲料价格持续位于高位,鸡蛋价格虽然在高位,但是养殖利润一般,特别是上半年养殖企业基本处于微利甚至亏损状态,下半年利润较好,基本上处于历史同期的偏高位置。全年综合来看,养殖利润属于略偏好的年份,养殖企业补栏积极性正常,2021年鸡苗补栏的量跟随着季节性走势正常波动,没有太大幅度的增加或者减少。 2021年以来饲料价格持续高位,玉米(2697, 9.00, 0.33%)价格在2600元/吨到3000元/吨中间波动,豆粕(3205, -34.00, -1.05%)价格在3300元/吨到4100元/吨之间波动,大部分时间在3300-3800之间波动。蛋鸡配合料价格在2.9-3.2元/公斤之间波动。从目前的玉米和豆粕情况来看,2022年饲料成本依然将位于高位,短期价格难降。 2022年由于在产蛋鸡存栏将逐步恢复,而消费端预计随着疫情的普及也将逐步恢复,成本仍将高企难降,预计鸡蛋价格排除季节性因素影响外,鸡蛋价格仍将位于相对高位,上半年价格预计仍将延续2021年的态势位于历史同期的相对高位,到下半年价格将逐渐略显颓势,但是考虑成本因素支撑,预计价格将处于历史同期中等略偏高的位置,养殖利润预计也将表现一般。因此预计2022年鸡苗总销售和比2021年相比变化也不会太大,补栏情况将在近些年同期的中等水平。 图7:养殖利润情况(元/羽)

数据来源:银河期货、卓创资讯、wind资讯 图8:蛋鸡配合料价格走势(元/公斤)

数据来源:银河期货、卓创资讯、wind资讯 (三)消费情况 2021年鸡蛋消费大幅度恢复,但是仍然受到反复爆发的疫情影响,无论是旅游消费还是工业消费都不及疫情前水平。在鸡蛋消费中56%为居民日常消费,26%为餐饮及食堂消费,18%为工业消费。虽然2021年疫情影响基本结束,但是旅游消费仍受到一定影响,特别是冬季以来各地陆续爆发疫情。冬季以来疫情爆发并不是全国范围内的,但是出游还是受到了一定的影响,而春节期间就地过年等因素影响,鸡蛋消费多少受到一定的影响。此外2021年鸡蛋价格持续高位,高价抑制消费,特别是2021年多个季节表现出的旺季不旺现象也显示出了高价抑制消费的影响。因此综合来看,2021年消费虽然较2020年来看大幅好转,但是消费仍不及正常年份。 根据国家统计数据,前11个月份国内社会消费零售额中餐饮收入为42054亿元,同比增加21.6%,较2019年也增加了0.4%。虽然国家统计局的2021年社会消费零售额中餐饮收入与2019年相比基本持平,但是如果考虑2020年和2021年两年物价大涨,考虑这两年的通胀水平较高,折算到量上,预计2021年的餐饮消费量要比2019年低不少。 2022年随着疫情影响继续减少,而2022年国内的经济形式可能不容乐观,在经济形式不佳的情况下,价格较低的鸡蛋消费反而可能会增加,因此预计鸡蛋的消费将继续好转。此外考虑2022年生猪上半年供应量仍大,猪肉价格仍低,这对鸡蛋的消费多少会有一些消极影响,而2022年没有长时间大降雨影响蔬菜价格也不会像2021年冬季如此之高,鸡蛋替代消费这一块将继续下降。综合以上因素考虑,预计2022年鸡蛋的消费将维持正常状态。 图9:社会消费品零售总额:餐饮收入当月值

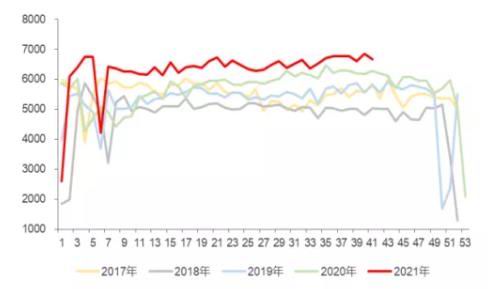

数据来源:银河期货、国家统计局 图10:社会消费品零售总额:餐饮收入前11个月累计值

数据来源:银河期货、国家统计局 (四)替代品方面 鸡蛋和蔬菜以及猪肉的替代方面,只有一方价格大涨的情况下替代作用才明显,比如2019年猪肉价格大涨带动着鸡蛋价格大幅上涨,再比如2021年10月份蔬菜价格大涨带动着鸡蛋价格大涨。而鸡蛋和蔬菜的替代作用表现的更加明显则因为在冬季鸡蛋和蔬菜价格相差不大且蔬菜在餐饮消费中占比较高,一旦价格大涨很容易带动价格相对便宜且占比相对低一些的鸡蛋价格。所以2021年和鸡蛋替代作用明显的蔬菜。猪肉2021年价格较低,但是仍要比鸡蛋价格高一个量级,所以替代作用相对不太明显。 1.肉类替代 2021年,受前两年猪肉价格大涨影响生猪供应大增,猪肉价格大降。根据商务部监测平台数据显示,2021年上半年猪肉价格持续下降,到7月份价格已经降至2018年底到2019年初的价格水平,平均价格在20元/公斤附近,四季度随着蔬菜价格大涨猪肉价格略有上涨但是仍大幅度低于2020年的猪肉价格,价格在16-24元/公斤的价格区间。考虑当前的生猪以及母猪下降预期,预计2022年上半年生猪存栏将下降至底部,而猪肉价格基本上预计在低位震荡,等到2022年下半年生猪价格预计将逐渐好转。从替代方面考虑,预计2022年上半年鸡蛋和猪肉之间的替代作用依旧不明显,下半年的替代作用将开始略有显现。 白羽肉鸡方面,目前在产父母代白羽鸡存栏仍处于历史高位。根据中国畜牧业协会抽样数据,截至10/31日,白羽在产祖代鸡存栏124.2万套,同比+20.3%,年初至今+15.2%;白羽父母代种鸡3207.1万套,同比+26.9%,年初至今+33.5%。其中,后备父母代种鸡存栏1437万套,同比+37.9%,年初至今+52.7%;在产父母代种鸡存栏1770万套,同比+19.2%,年初至今+21.1%。价格方面,2021年白羽肉鸡价格均价上半年基本上处于往年同期高位,下半年白羽肉鸡价格下跌至历史同期的中等水平,白羽肉鸡价格持续高位也给淘汰鸡价格以支撑。2022年白羽肉鸡供应仍充足,但是需求端依然承压,但是成本端仍有支撑,预计2022年上半年,白羽肉鸡“缺鸡不缺肉”的现象仍将继续,2022年四季度开始有望逐渐走出去产能的节奏,进而出现出栏和价格的拐点,受其影响预计淘鸡价格也不会太高。 图11:全国白条猪批发价格走势

数据来源:银河期货、商务部 图12:蔬菜和鸡蛋价格走势对比(元/公斤)

数据来源:银河期货、商务部 图13:主产区白羽肉鸡均价(元/公斤)

数据来源:银河期货、中国畜牧业协会、wind资讯 图14:商品代肉鸡鸡苗销量(万羽)

数据来源:银河期货、中国畜牧业协会、wind资讯 2.蔬菜替代 2021年10月份之后蔬菜价格大涨,由于2021年秋季山东、河北等地持续大降雨导致山东及周边主要蔬菜供应地大棚菜产量下降叠加国庆后蔬菜季节性供应下降,蔬菜价格短期内快速增长。根据商务部监测数据显示,国庆前蔬菜价格指数为4.39元/公斤,到11月初蔬菜价格指数上涨至6元/公斤附近,涨幅达36%。其中和鸡蛋替代作用明显的绿叶菜以及涨幅非常明显,反而是12月份蔬菜价格出现反季节性下降。2021年蔬菜价格出现不符合季节性走势的提前上涨主要是由于2021年天气较反常早晨蔬菜供应下降,若2022年天气正常,蔬菜和鸡蛋的替代作用将不明显。 第三部分 新年度行情预计及策略 参考最近几个月的补栏和存栏情况,预计2022年3月份开始在产蛋鸡存栏将继续恢复,到5月份在产蛋鸡存栏将处于相对中等偏高的位置,整体来看2022年在产存栏蛋鸡恢复明显,鸡蛋供应将相对充足。而消费端,虽然疫情影响逐渐减退消费好转,但是高蛋价也抑制一定的消费,再考虑猪肉和蔬菜的替代作用都不明显,消费端没有什么亮点,预计2022年鸡蛋的消费将维持正常状态。供应增加而消费一般,预计2022年鸡蛋价格将比2021年价格区间略有下调,但是成本支撑价格,综合来看整体区间仍处于相对中等略偏高位,再叠加季节性走势将是2022年蛋鸡价格的主基调,养殖利润端预计表现一般。 银河期货 刘倩楠 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);