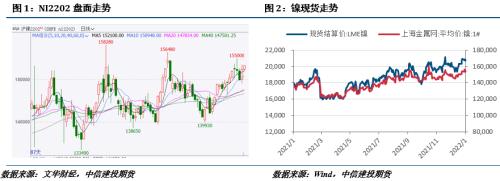

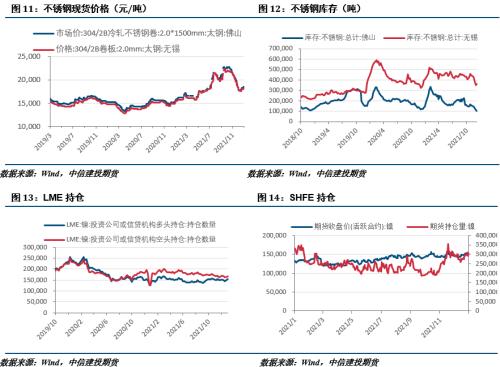

摘要 宏观面,美联储会议纪要鹰派超预期,国内PMI数据向好,但疫情担忧再起。 产业方面,印尼煤炭出口禁令一度带来镍供应的担忧,镍铁价格上涨,而持续下滑的LME镍库存继续给镍价带来支撑;不锈钢年后行情清淡,市场库存逐渐企稳,春节临近,需求走弱,不锈钢价格仍有压力。 总的来说,印尼政策变化下,沪镍支撑有所减弱,不锈钢受需求拖累,或继续弱势运行。沪镍2202合约参考区间148000-155000元/吨,SS2202合约参考区间16500-17000元/吨。 操作上,沪镍及不锈钢逢高做空。 不确定性风险:海外经济刺激政策、新能源需求不及预期、不锈钢产能利用变动 一 行情回顾 本周沪镍先抑后扬,不锈钢承压运行。印尼禁止煤炭出口事件是本周镍价扰动的核心影响因素,而不锈钢在市场货源逐渐得到补充,需求偏弱的背景下,支撑有所弱化。  二 价格影响因素分析 1、宏观面 1·1、国外:美联储会议纪要鹰派超预期  美联储会议纪要鹰派超预期,美联储可能以更快的速度升息。 美国非农就业人数不及预期,但失业率继续走低,非农报告对市场扰动有限,因当前状态已接近美联储的充分就业目标。 欧洲通胀压力不减,能源价格上涨是主因,不过经济总体延续复苏之势。 总之,美联储快速转鹰引发市场担忧,叠加奥密克戎疫情仍在扩散,打压经济复苏预期,商品市场短期存在双重压力,应注意回调风险。 1·2、国内:PMI向好,疫情担忧再起  12月官方和财新制造业PMI均高于预期。12月官方制造业PMI为50.3%,较11月继续回升0.2个百分点,预期50.0%。财新制造业PMI为50.9%,较11月回升1.0个百分点,为2021年7月来最高值,预期50.0%。 中物联公布,2021年12月份中国物流业景气指数为52.6%,铁路运输业、快递快运业保持在较高景气区间,道路运输业、仓储业等运行平稳。2021年全年物流业景气指数月度平均值为53.4%,较上年提高1.7个百分点,物流行业整体继续保持回升态势。 国内疫情多点散发。国家卫健委通报,1月7日,31个省(自治区、直辖市)和新疆生产建设兵团新增新冠肺炎确诊病例159例,其中本土病例95例(陕西46例,均在西安市;河南43例,其中郑州市24例、许昌市18例、周口市1例;浙江4例,其中宁波市3例、金华市1例;广东2例,均在深圳市);新增无症状感染者52例,其中本土6例(上海5例,均在浦东新区;河南1例,在商丘市)。 2、基本面:电解镍高位震荡,不锈钢库存企稳 欧洲能源价格高位,冶厂停产担忧仍存,继续给镍价带来支撑。 镍矿方面,虽然国内港口镍矿库存低位,但本周镍矿报价出现下滑,1.5%镍含量菲律宾镍矿FOB价降低8美元/吨至62美元/吨。Mysteel数据显示,截止2022年1月7日,国内13港口镍矿库存949.87万吨,较上周增加6.62万吨。 镍铁方面,近期镍铁报价有所上扬,SMM数据显示高镍生铁均价1307.5元/镍,较前一周上升12.5元/镍,并且市场成交有所增加,成交价1340元/镍附近,普遍高于均价。印尼方面由于能源供应紧张,一度禁止煤炭出口,不过很快部分放开出口禁令,这对印尼镍生铁的冶炼带来一定担忧,亦推升印尼镍铁价格。  不锈钢方面,2022年的首周不锈钢行情趋淡,除节后补货需求以外,需求端体现并不明显,钢厂货源逐渐到货,市场货源紧张有所缓解,也给了不锈钢价格一定压力。从生产端看,Mysteel数据显示,2021年12月份国内32家不锈钢厂粗钢产量263.33万吨,月环比增1.29%,同比减5.83%;34家不锈钢冷轧产量合计122.37万吨,环比增加3.0%,同比减少7.73%。虽然1月不锈钢厂检修减产或致产量减少,但春节将至,需求偏淡,垒库背景下不锈钢价格仍有压力。库存方面,Mysteel数据显示,截止1月7日,无锡不锈钢库存35.90万吨,较上周增加0.91万吨,佛山不锈钢库存10.19万吨,较上周减少1.06万吨。  策略 宏观面,美联储会议纪要鹰派超预期,国内PMI数据向好,但疫情担忧再起。产业方面,印尼煤炭出口禁令一度带来镍供应的担忧,镍铁价格上涨,而持续下滑的LME镍库存继续给镍价带来支撑;不锈钢年后行情清淡,市场库存逐渐企稳,春节临近,需求走弱,不锈钢价格仍有压力。总的来说,印尼政策变化下,沪镍支撑有所减弱,不锈钢受需求拖累,或继续弱势运行。沪镍2202合约参考区间148000-155000元/吨,SS2202合约参考区间16500-17000元/吨。 操作上,沪镍及不锈钢逢高做空。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: