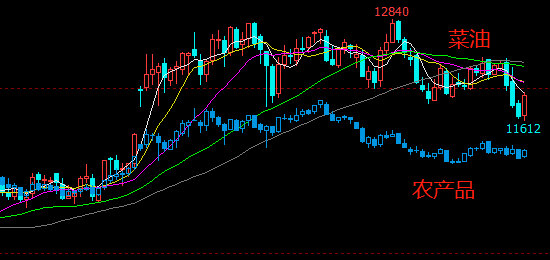

近日商品触发了反弹行情,油脂也停止回调,筑底回升,但备受瞩目的菜油却走出了独立行情,两次脉冲下杀。原来四川出台了菜油抛储计划,空头资金借机炒作,再借商品需求走弱的背景、农产品短期弱势的惯性,将菜油价格打压下来。

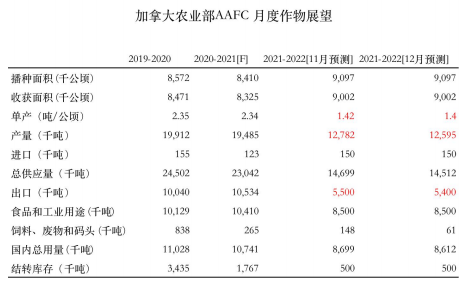

四川粮油批发中心发布公告称,自2022年1月10日起,四川粮油批发中心将通过网上竞价挂牌交易的方式销售省级储备粮油,其中计划销售菜籽油7555.4吨。随后又有传言抛储可能达到2万吨,对市场造成了一定的冲击。 菜油作为三大家用食用油,因其独特的风味而存在一定的高价值,在需求走弱的背景下,需求弹性较强的菜油受到的冲击应该比豆油、棕榈(8714, -122.00, -1.38%)油要强,表现为现货市场成交不佳。 全球一年菜籽消费超过7000万吨,加拿大产量占全球产量的27%左右,欧盟占24%,我国菜籽消费达到500万吨,进口占一半,主要来自加拿大。由于加拿大菜籽减产近700万吨,新作菜籽要到5月才能播种,一直是菜油上行的主要推力,之前的表现明显强于其他油品。就短期而言,菜油受到此预期的支撑力度较强。 官方数据:加拿大统计局继续下调菜籽新季产量为1260万吨,较去年下降35.4%,AACF12月继续下调菜籽产量和出口量,国际供应收紧。

从整个油脂来说,供给端仍然受到减产的支撑,而下游需求没有亮点。马来西亚遭遇洪水,加上马来棕榈油处于季节性减产季,产量环比下降10.8%,叠加印度需求回暖,短期支撑整体油脂走势。

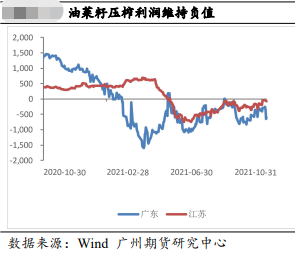

豆油供需较为均衡,但目前受到巴西南部干旱的担忧,跟随美豆向上,加上国内库存持续维持历史低位,对价格也有支撑作用。 也正因为棕榈油的供给比豆油差,豆粽价差缩小后较难回归,美豆的压榨利润较好,而棕榈油进口,无论是盘面利润还是现货利润,都处于亏损状态。 菜油持续受到加拿大菜籽供应趋紧影响,进口菜籽及菜油量偏低,导致成本维持高位,压榨利润处于亏损状态。需求也因高价受到抑制,下游提货意愿不积极,整体成交有限。

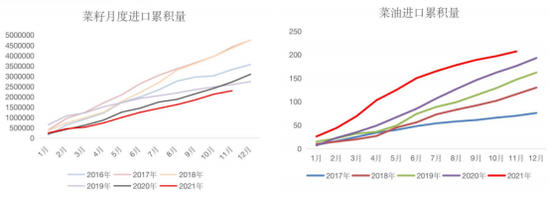

据海关数据显示,截止11月,2021年菜籽累积进口229.4万吨,处于近五年最低水平;截止11月,2021年菜油累积进口207万吨,11月单月进口10万吨,进口增幅明显减弱。

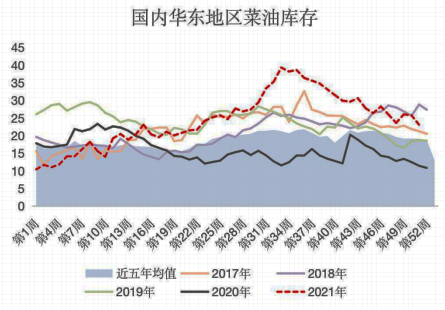

华东地区延续去库,但库存仍然处于近5年来同期高点,且去库存速度有所减缓。据农产品网数据显示,截至2021年12月24日(第51周),华东地区主要油厂菜油商业库存约23.1万吨,环比减少10.6%。 总结: 目前油脂受到三个减产支撑,一个是马来棕榈减产、南美干旱大豆(5864, -10.00, -0.17%)减产、加拿大菜籽减产,但马棕减产幅度有限,南美干旱也属于短期影响,加拿大减产虽然确定但早已被市场消化,加上菜油需求弹性大,缺口可以通过高价来解决。 菜油抛储7500多吨,即使是传言的2万吨,对于一年500万吨菜籽需求(1/3出油率),压力也是有限的。但在供给较为确定,需求是否能企稳还不明朗的情况下,大涨的可能性已经不大了。(牛钱网) |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: