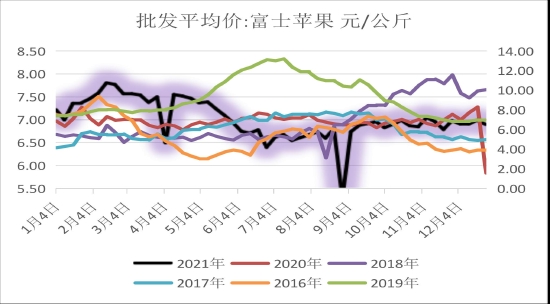

一、行情回顾 自2021年12月下旬以来,苹果(8531, 388.00, 4.76%)期货开启一波反弹,主要原因或在于以下几点,一是因陕西疫情、替代品挤占市场等多重因素影响产区价格出现松动,二是1月合约即将进入交割月期现价格回归,质量降低与交割成本存在支撑,三是本果季合约基本未有效向下突破8000一线的强支撑。从技术面来看,合约之间也走出了近强远弱的格局。主力5月合约则受近月合约价格偏强支撑、清库阶段供应少以及质量利好,运行区间在8100上方,但终端需求欠佳,高点延续回落。 二、影响因素分析 1.产区价格出现回落,批发市场偏弱 产区情况,因疫情影响,前来陕西拿货客商减少,库存富士走货不快。洛川产区冷库以客商少量发自存货源为主,调果农货情况不多。货源质量参差不齐,以质论价为主,果农库存货70#以上半商品价格在3.00-3.30元/斤,统货价格在2.50元/斤左右,高次1.60-2.00元/斤。山东栖霞产区库里采购客商不多,整体走货一般,部分存货商提前包装礼盒准备春节市场,主流行情浮动不显;当前库存果农80#以上统货价格在2.00-2.50元/斤,80#一二级价格在3.00-3.50元/斤,80#三级价格在1.50-1.80元/斤。当前库存富士75#以上稍好的货源价格在2.50元/斤左右,一般货源价格在2.00元/斤左右。截至2021年12月24日,富士苹果批发市场价格为6.89元/公斤,进一步小幅回落。 目前看产区价格仍坚挺,批发市场偏弱,产销仍倒挂。不过,近期陕西疫情原因,产区挺价情绪受挫,叠加替代品对苹果的冲击,出现了跌价,产区果农有0.2-0.3元/斤的让价。因临近春节假期,叠加担忧后市防控升级,近期客商装货速度也明显加快。山东产区前期以三级果、下捡果走货居多,但受砂糖橘上量且价格有优势,苹果差货也出现滞销的情况,目前烟台地区仍有一定交易,但价格与入库时相比同样出现0.3元/斤左右的下跌。产区价格的下跌有助于降库,后续仍需看成交情况。 图:批发市场交易量 单位:吨

资料来源:中果网,长安期货 图:批发市场富士苹果批发平均价 单位:元/公斤

资料来源:中果网,长安期货 图:批发市场交易量 单位:吨

资料来源:mysteel,长安期货 图:批发市场富士苹果批发平均价 单位:元/公斤

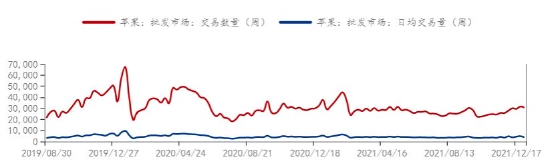

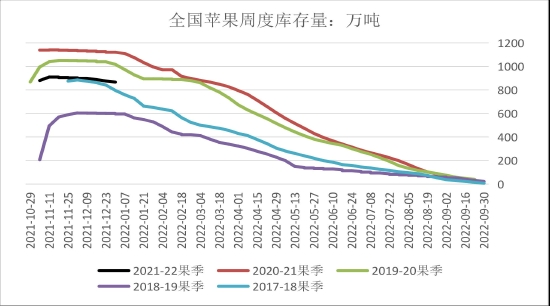

资料来源:wind,长安期货 2.产区降库与批发市场走货不匹配,销区库存堆积 卓创资讯显示,2021年12月30日全国苹果库存量867.58万吨,周环比降低9.54万吨,环比降幅缩小,走货速度放缓。其中山东库存量309.52万吨,周环比降低2.74万吨,陕西库存量255.68万吨,周环比降低2.49万吨,东西部产区降库速度均偏慢。但12月月度降库幅度36.3万吨,为近4个年度的峰值。Mysteel数据显示,2021年12月31日批发市场周度交易数量30715.46吨,周环比增加约5000吨,2020年同期37428.26吨,日均交易量3860.82吨,周环比约800吨,2020年同期5346.90吨。12月月度批发市场走货约13.36万吨,2020年同期14.03万吨,与2020年相比仍偏慢。当前周度交易数据同比回落,批发市场走货量较2020年同期仍有所回落。由此来看,产区12月产区降库速度快于批发市场走货速度,销区库存存在堆积的情况。双节备货与走货均冷清收场,对苹果走货与价格带动作用均有限。 后期来看,一是苹果产销价格仍存在一定程度的倒挂,且客商多以自存货发市场,或以代办发货为主,暗示市场走货不佳,二是当前产区虽因疫情惜售情绪缓解,渭南等地出现价格降低的情况,但多未松动,不利走货,三是替代品砂糖橘、沃柑价格大量上市,价格连续降低,将继续限制苹果的走货速度,并压制苹果价格。后期若产区继续挺价,苹果价格仍将承压。 图:全国苹果周度库存量 单位:万吨

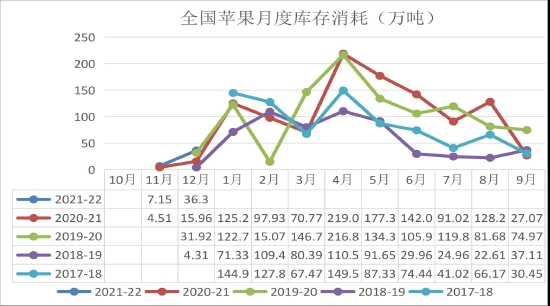

资料来源:卓创资讯,长安期货 图:全国苹果月度库存消耗 单位:万吨

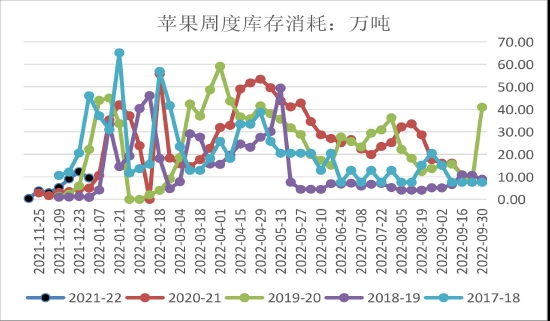

资料来源:卓创资讯,长安期货 图:苹果周度库存消耗 单位:万吨

资料来源:卓创资讯,长安期货 图:栖霞纸袋80#一二级条红价格 单位:元/斤

资料来源:卓创资讯,长安期货 3.替代品上量增加,价格快速回落 柑橘类是苹果最大的竞争对手,两个品种也是国内种植面积与产量的最大的品种。柑橘市场的整体情况供大于求。目前,由于元旦备货效应,消费预期较好,批发市场备货积极。同时因供应充裕,价格快速跌破种植成本线,其中砂糖橘近期多产地收购价格低于1.5元/斤,小果价格直逼1元/斤,较一个月前的4-5元/斤有较大幅度下跌,批发市场均价出现回落,除上海、江苏等批发市场价格在4.0元/斤以上,其他多在3.0元/斤以下,走货较快。后期来看,一是气温偏低不易储存,果农无奈被动销售,二是沃柑提前上市价格直接拦腰斩,果农缺乏议价能力,客商压价仍将严重。柑橘类价格低迷已经使苹果差货走货倍感压力,苹果价格以及走货将承压。 4.近月价格坚挺支撑远月,但阶段性走势仍偏空 2021年12月下旬以来,苹果期货合约出现了跌后反弹的行情。近月1月合约最低自7944反弹至最高8446,涨幅502点,约6.32%。该合约即将进入交割月,目前尚不能看到车板交割预报的情况,盘中仅有2张仓单,结合近期的反弹行情,难免让投资者联想到逼仓。截至12月30日持仓量已经降低至11400手,随着个人投资者陆续退出,热度将逐步降低,行情也难以持续反弹,或难以突破前高8548。4月合约因有清明、五一消费的支撑,价格强于淡季的3月合约,3月合约也是本季合约中最弱的合约。但下方8000成为目前各个合约主要的支撑位置。主力5月合约受8100支撑自最低8101涨至最高8595,涨494点,约6.10%。虽然近远合约价格涨幅相差不大,但走势上还是呈现出近强远弱的格局。此外,从技术面来看该合约仍然震荡偏弱为主,高点由9666、9279、8786继续向下移动。 图:1月合约日k线走势 单位:元/吨

资料来源:文华财经,长安期货 图:5月合约日k线走势 单位:元/吨

资料来源:文华财经,长安期货 5.交割均价逐步回升 图:苹果交割数据量与均价 单位:手vs元/吨

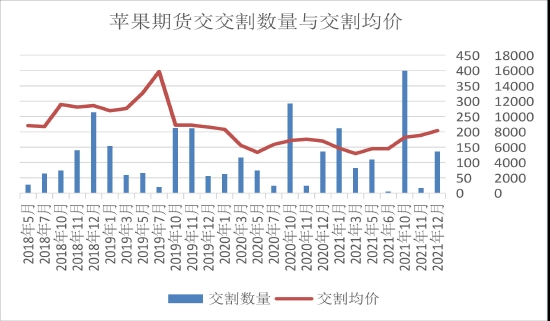

资料来源:郑商所,长安期货 本果季合约交割情况:10月-12月合约交割399手、17手与136手,均价分别为7288元/吨、7559元/吨与8156元/吨,价格重心逐步小幅抬升。后期若消费不佳,价格继续滑落,交割成本也将成为短期支撑。 三、小结与展望 目前库存同比降低以及质量问题将为本果季合约提供中长期支撑,但消费市场因替代品挤占市场与批发市场走货速度不及产区降库速度造成销区库存积压,价格维持偏弱,节假日效应反应平淡,短期走货或难有大的改观。目前,产区挺价情绪松动,局部落价,有助于年前去库存,改善产销倒挂以及走货不佳的情况,后期仍需关注走货速度与走货量。1月合约即将进入交割月,关注近月合约以及交割成本对盘面的支撑。整体来看,5月合约短期仍或保持偏弱震荡格局,下方需关注8100、8000等重要支撑位。 长安期货 刘琳 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);