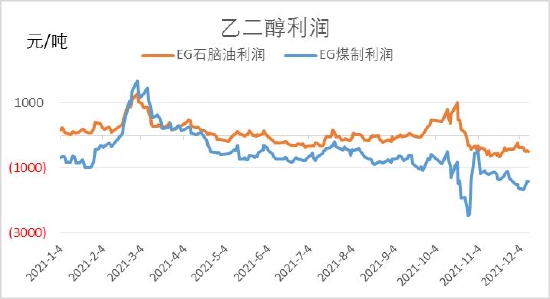

核心观点: 1、从行业格局上看,乙二醇处在投产期内,不同工艺竞争激烈,行业集中度有待提升,生产企业定价权偏弱,煤制工艺是边际产能。 2、2022年,乙二醇产能投放增速30%,大于下游聚酯6.7%的产能增速,全年供应过剩。预计煤制利润在盈亏边缘波动。 3、平衡表静态推演乙二醇全年以累库为主,无较大供需错配机会,需要压缩边际产能开工来缓解全年库存压力。 4、从边际产能盈亏定价来测算,预计2022年乙二醇价格运行区间在4000-5600元/吨。 一、2021年乙二醇行情回顾 乙二醇2021年行情演绎主要分为五个阶段: (1)1月-3月初,海外供给收缩驱动乙二醇上涨。一方面,海外油气供给受限,伴生气减产。另一方面,春节期间,北美突发寒潮,导致当地化工厂供给严重收缩,海外乙二醇供应极度偏紧,价格上涨,利润同步扩张。 (2)3月-4月底,在价格和利润处于高位的时候,市场预期乙二醇供应会回升,主要基于国内投产预期以及海外供应收缩不可持续,乙二醇在长期偏过剩格局下不应该有高利润,盘面走估值向下修复逻辑。到4月初,卫星石化顺利投产,乙二醇进一步下探至4500元/吨的年内低点。 (3)5-9月份,乙二醇先低位震荡,后企稳抬升,价格抬升主要由成本推动,此阶段乙二醇利润始终维持在低位震荡。因浙石化投产预期、需求偏弱等因素始终对乙二醇形成较大压制。即便乙二醇库存并无较大累库出现,但此现状是通过压缩煤制开工率和低进口换来的,市场对此趋于谨慎。 (4)9月-10月中旬,乙二醇价格大幅拉涨,价格上涨主要由煤炭价格推动,此阶段乙二醇煤制利润维持低位,油制利润向上修复。 (5)10月中旬-12月,乙二醇价格大幅回落,价格下跌主要由煤炭成本坍塌导致,此阶段乙二醇利润维持低位波动。 图1:乙二醇主力合约2021年走势

资料来源:Wind 图2:乙二醇2021年利润走势

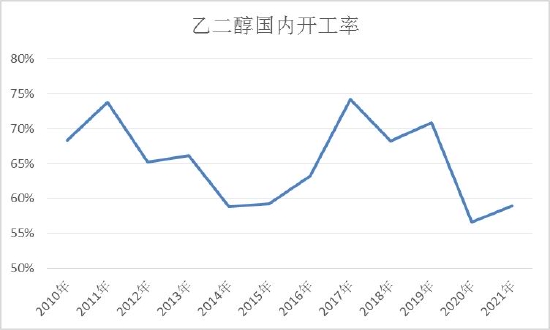

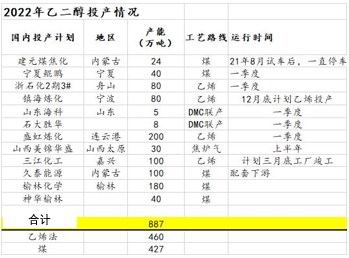

资料来源:Wind、信达期货研发中心 二、原料端 1、原油供需偏宽松,预计价格重心75美金/桶 长周期来看原油的主要矛盾在于全球能源转型带来的直接需求替代和上游资本投入影响,供需错配仍是决定油价方向的核心。 2022年原油大概率供需双增,且增长较为温和。全球供需平衡表由紧向宽松转变,供应过剩或将不可避免,库存水平预计将会抬升。油价重心预计较2021年有所下移,预估2022年WTI原油价格中枢将在75美元/桶,波动区间根据技术分析在60-90美元/桶的区间较为合理。 2、动力煤(696, -5.00, -0.71%)整体趋于宽松,预计价格重心675元/吨 根据2020年各煤炭上市公司的年报,2020年煤炭的生产成本大约在200-300元/吨左右。鉴于上市公司的成本控制能力较好,高于行业平均水平,而且随着安全支出的增加,煤炭单吨成本呈现上升的趋势。因此,我们取300元/吨为煤炭的生产成本。 我国北方下水港煤炭调入的运输方式主要分为汽运和火运,调入的省份主要是晋陕蒙三省。根据三省的汽运费和火运费,我们大致可以取运费为250元/吨。 商品利润主要由上下游的博弈决定,而决定博弈走向的主要因素就是供需关系。供给大于需求时,处于买方市场,此时产业链利润向下游倾斜;供给小于需求时,处于卖方市场,下游利润则被上游侵蚀。动力煤主要下游是电厂,根据我们的测算,当电价较基准价上涨20%时,电厂的盈亏平衡点对应的煤炭价格为1200/吨。目前,大部分省份已经将电价上调20%,短期内预期难以下调。因此,我们将1200元/吨作为煤炭价格的上限。根据此价格和煤炭的成本550元/吨(300+250)可以算出一吨煤炭总的产业链利润为650元。 2022年动力煤整体趋于宽松。而根据前几年煤炭的生产利润和供需缺口的走势来看,在供需宽松的年份,煤炭的生产利润最高250元/吨,最低接近于0。因此,我们认为2022年煤炭的生产利润在100元/吨左右。基于550元/吨的成本,可以得出2022年煤炭运行区间为550-800元/吨,中枢为675元/吨。 三、2022年乙二醇供需格局 1、供应端 (1)乙二醇处在投产周期内 2018年四季度以来,乙二醇进入一轮产能投放周期,近四年的投产增速分别为26%、2%、46%、30%,其中2019年是大周期中的投产真空期。根据2022年投产计划来看,预计乙二醇新增产能在887万吨,投产增速43%,大周期未变。 开工率方面,自2019年起,乙二醇国内开工率快速走低,2020和2021年国内开工维持在60%以下。 进口方面,近年来国内产能扩张,乙二醇进口依存度逐年降低,国内自给率提升。截至2021年,乙二醇进口依存度降至40%左右。 总体来看,乙二醇目前处在供应过剩格局中,需要压缩国内开工率和挤压进口来维持供需平衡。 图3:乙二醇进口依存度

资料来源:海关总署、信达期货研发中心 图4:乙二醇产能及其增速

资料来源:CCF、信达期货研发中心 图5:乙二醇国内开工率

资料来源:CCF、信达期货研发中心 图6:乙二醇产量及增速

资料来源:CCF、信达期货研发中心 回顾2021年,乙二醇国内成功投产486万吨新产能,总产能达到2069万吨,主要是几套一体化以及乙烷气项目装置投产,包括卫星石化、浙石化二期和古雷石化。煤化工方面,延长、渭化、建元、三宁、昊源顺利投产,实际投产增速在30%。相较于年初670万吨的投产计划来看,兑现率在72%。产量方面,2021年乙二醇全年产量在1220万吨,产量增速36%,全年平均开工率在59%左右。 展望2022年,乙二醇国内计划887万吨,增速在43%。其中乙烯法(油制)460万吨,占比52%,煤制427万吨,占比48%。投产节奏上来看,计划一季度较多。实际投产来看,煤制投产延迟情况较多,油制一体化投产兑现率较高。参照往年,我们以投产兑现率在70%来预估,则2022年乙二醇产能投放增速在30%,与2021年增速大致相当。 投产节奏方面,乙二醇一季度投产较多,考虑到部分装置会存在延迟至二三季度的情况,全年供应压力均较大,无明显投产真空期。 图7:乙二醇投产计划

资料来源:CCF、信达期货研发中心 图8:乙二醇产能及增速

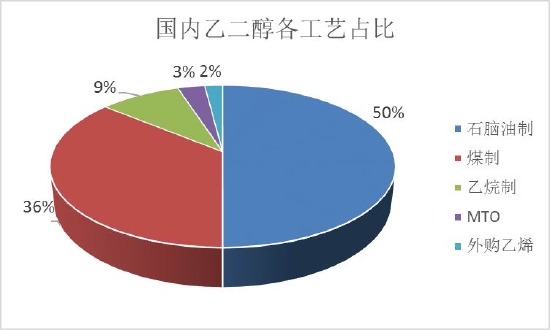

资料来源:CCF、信达期货研发中心 (2)不同工艺竞争激烈,煤制成边际产能 国内方面,乙二醇生产工艺主要分为石脑油制、合成气制(煤制)、乙烷气制及小部分MTO制和乙烯单体制。 目前,国内生产规模最大、应用范围最广的是油制乙二醇,产能占国内总产能的50%。其次是煤制乙二醇,占比36%。近几年,轻烃制工艺发展迅速,乙烷制乙二醇项目陆续推进,年内卫星石化顺利投产,乙烷制目前占国内总产能的9%。其余工艺占比较小,MTO(甲醇(2592, 4.00, 0.15%)制烯烃)以及外采乙烯单体分别占比3%和2%。 图9:国内乙二醇工艺占比

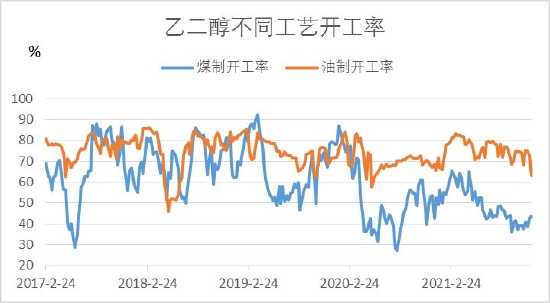

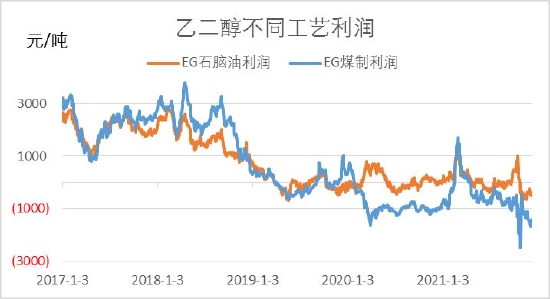

资料来源:CCF、信达期货研发中心 从近几年乙二醇油煤工艺的利润水平和开工率表现来看,乙二醇煤制工艺是当下的高成本边际产能工艺。自2017年以来,乙二醇油制开工率维持在75%中枢上下波动,主要受到一些必要检修计划的影响。在2018到2019年利润大幅下滑期间,乙二醇油制开工并无较大变化。主要原因我们认为一是由于乙二醇价格并未打到油制现金流成本,另一方面,油制多为一体化大企业,产品种类丰富,抗压能力相对较强。 乙二醇煤制开工率波动较大,且自2019年以来,煤制开工率重心明显下移。主要原因我们认为是利润造成的。自2018年以来,乙二醇煤制利润大幅压缩,进入2019年以后,乙二醇价格时常触及煤制现金流成本,煤制企业压力较大,降负意愿强烈。 因此,我们认为目前煤制工艺是国内乙二醇的边际高成本产能,在乙二醇供应过剩的背景下,煤制产能不应该长期有利润。 图10:乙二醇不同工艺开工率

资料来源:CCF、信达期货研发中心 图11:乙二醇不同工艺利润

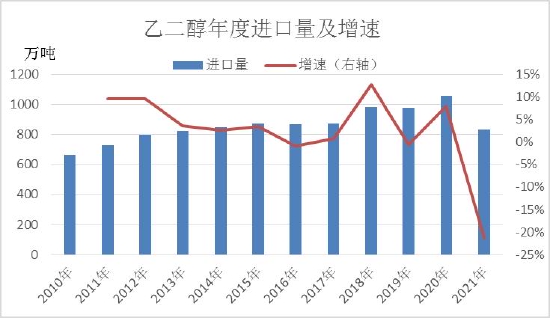

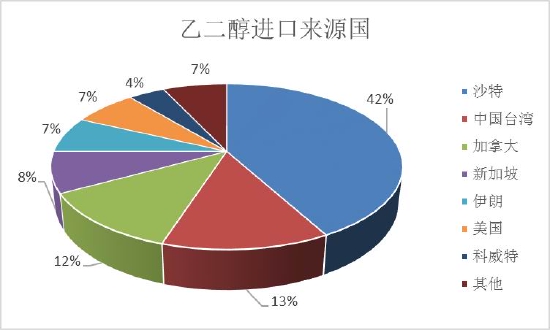

资料来源:CCF、信达期货研发中心 (3)进口供应预期回归 2021年,海外乙二醇供应受到事件性干扰。主要有三方面,一是2021年春节期间,北美受到寒潮影响,乙二醇装置出现大面积停车。二是沙特作为乙二醇最大的进口来源国,在OPEC原油减产的大背景下,当地伴生气供应不足,2021年前三季度整体开工率维持低位,产量输出缩减明显。三是受疫情影响,海运费高企,进出口贸易活跃度降低。以上三个因素,造成乙二醇2021年进口量大幅下滑。2021年进口量的大幅缩减缓解了国内乙二醇供应过剩的压力。 图12:乙二醇进口量及增速

资料来源:CCF、信达期货研发中心 图13:乙二醇进口来源国

资料来源:CCF、信达期货研发中心 展望2022年,新增部分,海外一共计划投产150万吨产能,其中GCV110万吨装置将于2022年初投产运行。考虑到运输周期,自2022年二季度起,美国发往中国的供应增量将较为可观。印度IOC40万吨装置将于2022年下半年投产,届时将替代部分海外市场货源供应而促使转运至中国市场。另外2021年11月投产运行的JUPC3#70万吨装置在2022年将作为全新的装置进行产量输出。 存量供应方面,驱动海外供应紧缺的因素已经缓解。沙特方面,2021年5月起,其原油产能就在逐步回归,目前在9867千桶/天,预期2022年将继续提升,逐步达到1100千桶/天的水平。由此推测沙特伴生气(乙二醇生产原料)供给同步恢复,至中国的出口量有望逐步回归。海运费方面,目前观测到BDI指数较前期有所回落,2022年是否能回归到正常水平需要视全球疫情情况动态跟踪。 总体来看,预计2022年乙二醇进口供应难以再次出现负增长情况,但考虑到国内市场竞争激烈,预计进口也难以出现较大放量。 图14:沙特原油产量

资料来源:CCF、信达期货研发中心 图15:海运费指数

资料来源:CCF、信达期货研发中心 2、需求增速稳定 乙二醇下游消费领域主要是聚酯,聚酯产品占乙二醇需求94%左右。 2021年聚酯成功投产337万吨,名义总产能达到6536万吨,产能增速5.44%。产能保持增长势头,但增速有所下滑;全年聚酯开工负荷在88%,较2020年提高3.14%。产量方面,2021全年聚酯产量预计在5770万吨,较2022年增加492万吨,增速在9%。 2022年,聚酯计划投产898万吨,计划偏多。按照以往规律来看,聚酯投产不确定性较大,按50%的投产兑现率折算,2022年聚酯大约投产450万吨,预计到2022年底,聚酯产能在6985万吨,产能增速在6.87%,与往年相当。 聚酯单套装置产能量偏小,从往年聚酯的投产节奏来看,预计2022年聚酯以每个月35-40万吨的节奏投产,无明显的投产集中期和真空期。 图16:聚酯投产计划

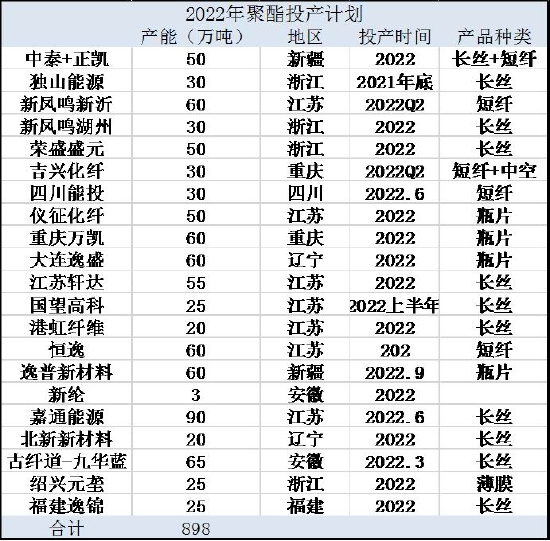

资料来源:CCF、信达期货研发中心 图17:聚酯产能及其增速

资料来源:CCF、信达期货研发中心 3、供需小结 综合供需两端的情况,在乙二醇投产兑现率70%,聚酯投产兑现率50%的情况下,乙二醇新增600万吨产能,聚酯新增450万吨产能,聚酯新增消耗乙二醇170万吨左右,远小于乙二醇新增600万吨产能。因此,从全年的角度看,乙二醇过剩格局较为明确。 节奏上看,以乙二醇每个月新增55万吨产能,开工率58%,月均进口76万吨;聚酯每个月新增37万吨产能,开工率89%(春节期间开工率季节性走低);其他领域月均消耗10万吨乙二醇进行静态推演,乙二醇全年处在累库格局中。 不过,在实际演绎过程中,供需和价格会互相影响,持续累库会进一步打压国内乙二醇价格,企业大概率会通过降负(边际产能在煤制企业),亦或是通过挤出进口(内外价差倒挂)的方式来达到供需再平衡,当市场通过调节供给控制住库存后,企业利润阶段性修复又会再一次刺激供供给重新释放,重回累库格局。因此,平衡表需动态调整,主要监测指标是煤制利润和开工率以及进口。 图18:乙二醇供需平衡

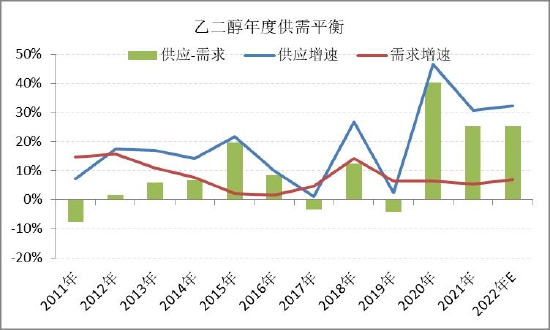

资料来源:CCF、信达期货研发中心 图19:乙二醇2022年供需动态演绎路径

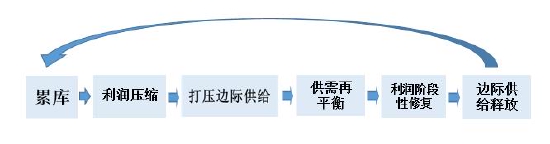

资料来源:信达期货研发中心 四、2022年乙二醇价格区间预判 综合以上分析,我们认为乙二醇全年供大于求,以累库格局为主,需要压缩边际高成本产能来维持供需平衡,煤制不应该长期有利润。根据边际产能盈亏定价来测算,2022年煤炭运行区间为550-800元/吨,预计2022年乙二醇价格运行区间在4000-5600元/吨。 信达期货 杨思佳 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);