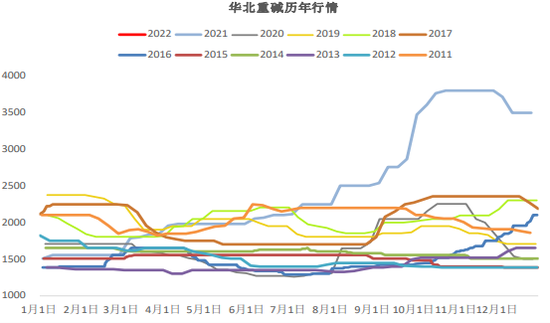

商品市场的行情大势,正如潮水一般“潮起潮落潮未休”,中间有蛰伏、有高峰、有低谷,循环往复的演变着。纯碱期货在2019年底上市,在1600点附近震荡了一整年,在今年初迎来爆发,伴随着成本端煤炭持续的走高和建筑玻璃(1717, 10.00, 0.59%)及光伏良好的需求,纯碱在在10月12号迎来上市以来的新高3648点,但“势”不会一成不变,政策“保供稳价”及地产各指标增速的放缓,纯碱开启了近3个月的回落,暂时仍未看到止跌企稳迹象。在当前整体商品略显低迷的背景下,纯碱还能还能逆转弱势格局吗?

01、光伏装机低于预期 重碱的下游主要集中在建筑玻璃、汽车玻璃、光伏玻璃上,其中光伏玻璃占比约8%-10%,按照目前国内光伏玻璃日熔量4.5万吨计算,1吨玻璃需要约0.2吨纯碱测算,光伏玻璃对于重碱的年需求量在324万吨左右。(2020年纯碱产量2800万吨左右)

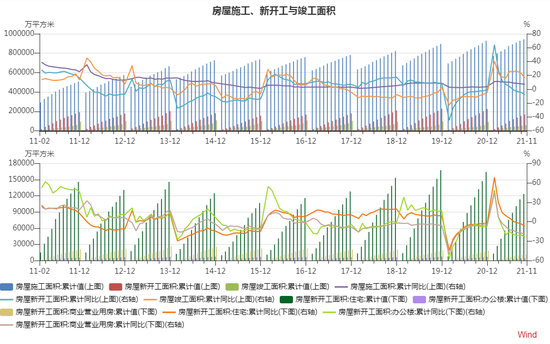

此前协会公布的光伏累计装机预期为55-65GW,截至11月底全国累计新增光伏装机34.83GW,同比增加34.48%,较预期相比还有距离。年内光伏产业的硅料、硅片、电池片、组件价格分别上涨165%、62.6%、20%、10.8%,产业上下游利润分布差异较大,电网并网问题解决也需要时间,所以光伏的推进有所放缓,未来光伏行业可能会向着不追求单体效益往规模化发展取得效益转变。且在国家“双碳”既定战略的背景下,光伏还是依旧有潜力的。 02、浮法玻璃成本考验 重碱下游主要集中在建筑用平板浮法玻璃占比总平板玻璃消费约80%,平板玻璃目前现货价格接近成本,平均利润50-150元/吨,供应高位持稳,如果现货跌破成本线,可能会有产线冷修。平板玻璃主要集中在建筑地产,今年地产从2季度以来竣工面积、施工面积、新开工面积增速持续回落,且政策对于地产的调控升级,收紧二手房信贷政策、房产税等工具的运用效果明显,未来可能依旧坚持“房住不炒”的基调,多政策调控,促进地产市场健康发展,所以总体看,地产或许不用太悲观,只是可能会需要较强的周期来回暖。

截止上周五,纯碱周度表观消费42.4万吨,周环比减少3.6万吨,库存继续较大累积至181.89万吨,周环比增加10.42万吨。 03、供应依旧高位 2020年国内纯碱产能3300万吨,产量2800万吨,今年按照目前周度产量52-60万吨估算,年产能变化不大,其中上周纯碱周度产量52.9万吨,产量及开工率整体维持高位小幅回落,其中中盐红四方30万吨纯碱装置检修即将结束,重庆和友40万吨装置由于检修装备未到,检修推迟。随着现货价格的回落,及下游地产施工淡季的到来,短期有进一步降低开工率的可能性。 04、利润接连回落 由于现货价格连续的回落、纯碱现货市场交投不活跃,观望情绪浓厚,近期国内重碱主流地区重碱送到价在2500-2800元/吨附近,月环比减少1000-1200元/吨。纯碱现货成本大约在1900元/吨,利润在600-800元/吨,利润回落较多,但目前依旧可观,这可能是也是市场有些许看弱纯碱的一个点。

截至收盘,纯碱2205合约基差+600左右,基差依旧处于升水状态,价差有所缩小,2205合约和2209合约价差-98。不同月份合约价差处于近弱远强格局。 纯碱期货不同月份合约价格一览

05、纯碱综合观点 综合来看,当前宏观政策等因素偏压制商品价格、供应端随着下游施工淡季的到来高位小幅回落、库存继续较大幅度累积、纯碱利润连续回落、消费短期或难有较大起色,综合这些因素来看,纯碱或位置震荡偏弱态势,空间或有限,考验的关键点变多。中长期关注点可能还是要放在下游玻璃成本支撑、纯碱淡季补库、建筑地产玻璃及光伏玻璃消费改善情况。(牛钱网) |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: