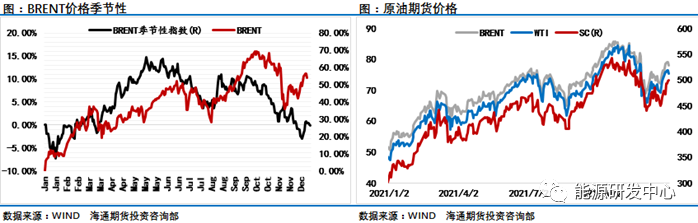

能源研发中心 过去一年油价创出11年来最大年度涨幅,足够惊艳。随着时间迈入2022年,原油市场也迎来新的起点,Omicron的超强传播能力已经让全球每日新增突破170万例,似乎200万例也是近在眼前,这种创纪录的数字放在以前是不可想象的恐怖局面,但是因其症状较轻致死率较低所以人们更愿意相信随着时间,新冠疫情将逐渐流感化,就连世界卫生组织总干事谭德塞也乐观地认为,2022年可以结束新冠肺炎大流行的严重期,这也让近期金融市场乐观情绪盖过了担忧,风险偏好回升氛围下,12月的油价也是走出来持续的修复行情,最终到月底油价也基本收复了Omicron出现之后油价的暴跌失地。只是在2021年最后一个交易日油价在阻力位处遇阻回落,似乎也在提示我们即将迎来的2022年,原油市场的演绎或许比我们大多数人想象的要更加复杂。 在12月30日国内传出消息商务部于近日最新下发2022年度首批原油非国营贸易进口允许量,总额度10903万吨,同比2021年首批12259万吨的额度减少11%。这让市场有些意外,要只知道,与2020年同期相比,2021年前11个月中国原油进口量已经是大幅下降7.3%至4.67亿吨(1024万桶/日),因此之前展望2022年原油市场需求复苏展望中,众多机构都把中国和印度原油需求增长列入了重点增量,而中国首批非国营配额出现明显大幅压缩,对中国需求前景打上了一个大大打问号。显然在双碳背景下,减少化石能源消费仍然是各国努力的方向,虽然2021年全球能源市场一度因在能源市场改革过程出现了手忙脚乱的现象,缺煤少气一度引爆能源危机炒作,但未来在疫情和双碳背景下,很难说能源市场还会出现什么样的剧烈波动。

元旦过后回来第一周原油市场将迎来OPEC1月会议,其决定将是油价的一个重要因素。在12月市场几乎观点一致的预期在2022年一季度原油市场将出现过剩局面。但事实上虽然疫情肆虐,但过去的12月在众多因素的影响下原油市场并没有出现明显的过剩压力,这多少缓解了担忧情绪,对2022年原油市场供需演绎如何落地还是需要时间来给出答案。

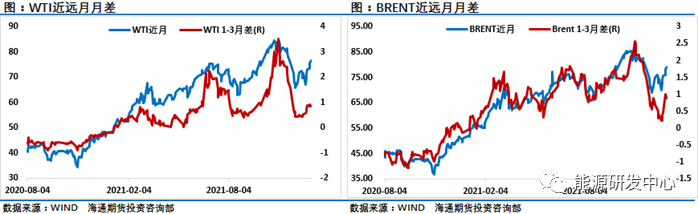

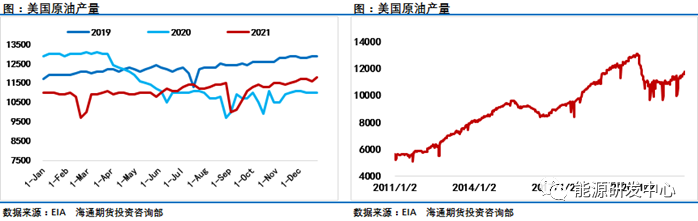

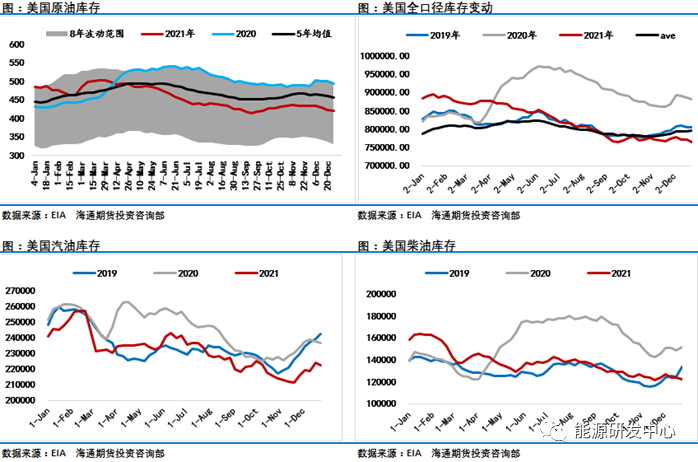

OPEC+增产?原油市场正式迎来过剩压力? 在12月形势严峻的局面下OPEC+仍然决定继续在明年1月份维持40万桶增产计划,而原油市场在随后的表现相信会给OPEC+极大的信心继续执行增产40万桶/日的计划;在12月悲观氛围下OPEC内部一度判断,如果在两个月时间内释放战略石油储备(SPR)6600万桶原油,那么全球市场过剩供应量将在1月和2月分别增加110万桶/日,达到230万桶/日和370万桶/日;国际能源署IEA月报也在12月判断,2002年第一季度将出现170万桶/日的石油过剩,2022年第二季度将出现200万桶/日的过剩,这个比OPEC判断的还稍微过剩力度小一点,但也比较严重了;但现在随着12月时间走完市场发现并没有出现非常大的压力,除了一些非洲成员国有心无力执行增产计划,利比亚甚至在12月还因为油田被封锁一度产量下降35万桶/日,而周末市场又爆出利比亚waha石油公司将从1月4日开始减少主要输油管道的产量,减产20万桶/日,众多因素对冲了之前市场担心的供应压力,而12月因为欧美地区圣诞元旦等重大假日期间,油品消费旺盛也在需求端提供能量。 所以过去的这段时间原油市场供需层面并没有给油价带来明显压力。EIA公布的最新一期周度数据显示,截至12月24日当周美国除却战略储备的商业原油库存降幅超预期,精炼油库存降幅超预期,汽油库存降幅超预期。具体数据显示,美国截至12月24日当周原油库存变动实际公布减少357.6万桶,预期减少270万桶,前值减少471.5万桶。汽油库存实际公布减少145.9 万桶,预期增加90万桶,前值增加553.3万桶;精炼油库存实际公布减少172.6万桶,预期减少35万桶,前值增加39.6万桶。出口增加5万桶/日至292.9万桶/日,进口675.9万桶/日,较前一周增加56.5万桶/日 ;上周美国战略石油储备库存减少140万桶至5.95亿桶,减少0.2%。 不过随着假期带来的旺盛消费告一段落,接下来市场焦点还是会重新转移到供应增量带来的压力,美国原油产量在过去一周增加20万桶至1180万桶/日,这是2021年产量最高值,也为2022年美国原油产量继续提升打下了基础,接下来OPEC继续增产,供应端压力将逐步显现。而包括中国削减非国营进口配额等因素给需求是否如期继续强劲恢复也带来了不确定性,数据显示中国非国营原油进口配额第一批只下发了1.09亿吨(7.99亿桶)。比2021年的第一批下降11%。此举可能会让石油出口国失望,并加剧他们对中国原油进口可能早日见顶的担忧。浙江石化获得了2000万吨的最大配额,大连恒力石化配额为1400万吨,与2021年的第一批配额相当, 江苏省产能32万桶/日的盛虹石化获得795万吨配额。该炼油厂尚未投产,但预计将于 2 月启动。在千万吨级炼厂获得越来越多原油进口配额同时,我们也看到了山东、辽宁地区的不少传统地方炼厂份额多数被下调,甚至出现了不少炼厂配额没有被下发,这意味着这些炼厂的进口权可能被国家收回,这样的数据变化显示中国方面在石化产业改革方向,总体来看原油市场在2022年一季度累库将是接下来市场需要面临的重要考验。 虽然12月供需给油价带来的压力并不是很大,但是我们也必须客观的意识到原油市场已经是从去年大幅去库的走了出来,美国联合其他国家的战略石油投放工作已经在逐步推进,从进度来看比预期的要慢,从某种程度上可以解读为慢是因为市场并不缺油,因此下游买家并不着急去购买,但为了打压油价,我们在12月看到了美国政府的决心。所以后续战略原油投放工作大概率还是会继续进行,原油市场在接下来一段时间将持续承压。

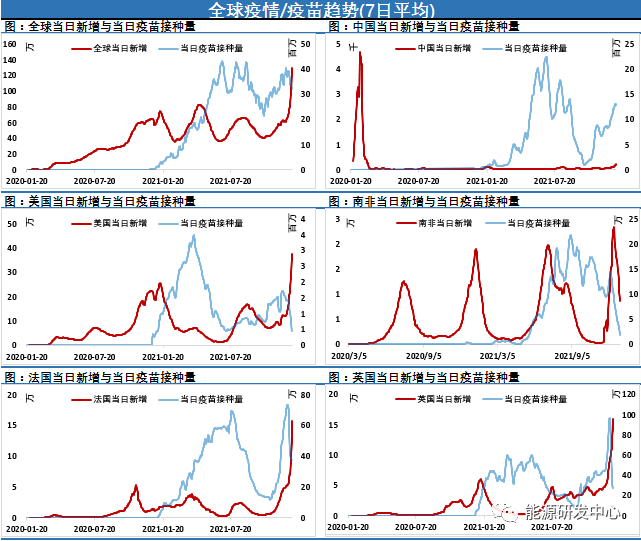

二、omicron和地缘冲突注入不确定性 对于Omicron变异毒株的影响随着时间推移,市场已经从最初的的恐慌中摆脱出来。目前来看虽然疫情在欧美等地飞速攀升,印度日本等地也开始有明显扩散迹象,但是因为其症状偏轻已经成为共识,并且经过Omicron变异的演变之后,市场对于新冠疫情后面会越来越轻趋于流感化的判断更加明确,这也意味着新冠后面继续对原油形成严重冲击的可能性在变小,不过我们还是要提醒,目前市场乐观预期是打的比较足,而持续攀升的病例累积到一定程度仍有很大可能会引发市场情绪波动,尤其是一旦有其他利空因素出现形成利空共振,仍然有可能会冲击到市场。

除了疫情因素,最大的不确定性就是地缘因素,乌克兰问题已经让俄罗斯跟美国为首的北约关系陡然紧张,在上周俄罗斯国防部表示北约准备与俄罗斯发生大规模武装冲突消息传出后,油价一度快速冲高,这引发了市场的担忧。俄罗斯在俄乌边境线上大量集结军队,美国和欧盟正在考虑,如果俄罗斯入侵乌克兰,将对俄罗斯采取包括停止北溪2号天然气项目在内的制裁手段。除此之外,伊核协议谈判,沙特跟也门胡赛武装直接的冲突等均会在2022年不时给油价波动添油加醋。 总体来看原油市场仍然会在新的一年在众多的影响因素中前行,其中最重要的因素还是要看供需层面的演绎,供需从去年的短缺到2022年供应潜力超越需求恢复空间是比较明确的转变,这也意味着油价继续强势的难度大大增加,而一旦供应压力成为现实,油价必然将会再次有所体现。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: