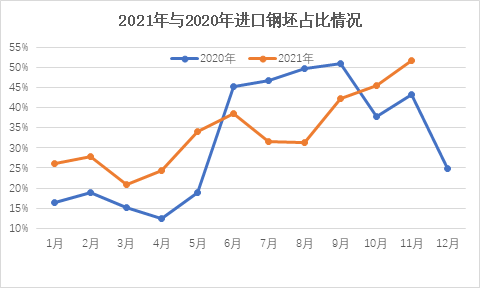

2021年即将结束,回顾过去,钢坯价格年内创十年高点,高低区间波动达2030元/吨。随着长流程钢企成品轧线配置完备,市场可流通的钢坯资源减量明显,市场整体供应整体仍呈现趋紧局势,而受区域差价影响,钢坯流通资源更显灵活,区域供应结构重塑;下游调坯企业生存仍处于夹缝之中,受成本和天气影响,发展备受挑战。下面为您盘点2021市场变化,预测2022年钢坯市场走势。 价格上涨 区间波动大 2021年钢坯市场价格整体较去年上涨。截至发稿,唐山地区钢坯主流出厂价格为4270元/吨,较去年同期上涨480元/吨,涨幅为12.66%。年内高点为5820元/吨,出现在5月中旬,年内低点为3790元/吨,出现在1月上旬,高低点价格波动区间为2030元/吨。纵观全年市场表现,上半年,粗钢产量压减及供应面收紧预期较强,且原料价格上涨带动钢材价格整体走高,钢坯顺势上涨;下半年以来,受房地产经济增速放缓,钢材整体消费预期降低,终端采购趋于谨慎,利空钢坯价格,且唐山地区调坯企业停产频次增加,对钢坯的实际消耗减弱,焦炭(2934, 19.50, 0.67%)价格下行,钢坯成本支撑下移,钢坯价格承压下行。 供应减量 区域供应结构重塑 2021年外卖钢坯市场供需两弱。从供应面来看,全年钢坯外卖量缩减明显,全年国内88家样本企业钢坯流通量在2548万吨,较去年同期下降27.3%。钢坯供应结构重塑,唐山作为重要的外卖钢坯供需基本,本地钢坯流通资源减少明显,数据显示,2021年唐山地区钢坯外卖流通量合计1019万吨 ,较去年同期下降43.59%。从分月占比情况来看,2021年唐山钢坯流通资源整体平均占比为,较2020年低,其中仅仅1-2月和11月高于去年水平,其他月份均较去年水平偏低。一方面主要是因为,钢坯整体供应缩减,坯料主要流向钢企自身成品材,供应资源减少;另一方面,年中原料价格,特别是焦炭价格的走高,使得钢坯自身成本上涨明显,钢坯利润并无明显优势,钢企外卖钢坯意愿不强。受区域差价影响,全国其他区域流入唐山资源也有增加,区域之间的流动性增强。市场再现“南坯北上”。 从进口方面来看,海关数据显示1-11月,国内钢坯进口量合计1242.07万吨,较去年同比下降28.82%,然由于国内资源减量明显,进口钢坯占国内流通钢坯总量占比提高至34.1%,同比上涨1.82个百分点。

需求趋弱 有效生产时间缩减 从需求来看,2021年调坯企业受成本及生产管控,仍处于夹缝生存,需求量整体下降明显。2021年唐山地区调坯材产量合金为1884.93万吨,同比下降31.56%。分品种来看,调坯带钢日用坯量为1.76万吨,同比降9.77%;调坯型材日用坯量为2.94万吨,同比降37.24%;调坯线螺日用坯量为0.47万吨,同比降47.75%。从数据来看,调坯型材产量下降体量最大,主要是年内可生产的时间减少,影响产量;调坯线螺企业由于部分已转改带钢产线,可生产线螺的轧线减少,且其自身产品优势不明显,产量下降。从原料采购来看,调坯企业采购原料更多运用远期操作,规避风险,锁定利润。 唐山调坯企业钢坯消费情况 单位:万吨 | 品种 | 调坯带钢 | 调坯型材 | 调坯线螺 | 合计 | | 本年产量 | 641.94 | 1072.99 | 170 | 1884.93 | | 上年产量 | 713.43 | 1714.44 | 326.27 | 2754.14 | | 同比 | -10.02% | -37.41% | -47.90% | -31.56% | | 本年日均用坯量 | 1.76 | 2.94 | 0.47 | 5.16 | | 上年日均用坯量 | 1.95 | 4.68 | 0.89 | 7.52 | | 同比 | -9.77% | -37.24% | -47.75% | -31.37% |

2022年,外卖钢坯市场区域性供需错配仍存在,供需均有一定缺口,受粗钢减产及品种线新增,国内流通钢坯资源仍持续收紧,进口资源受国外需求复苏及国内外差价调整,窗口期存在不确定性,减量预期明显。钢坯作为调剂产品,自身卖方市场和金融属性特点表现或更加明显,预计全年均价较今年整体下移,整体呈现先涨后降的趋势。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: