Mysteel解读:需求利好有限,猪市逢节必跌魔咒难打破

|

- UID

- 2

- 积分

- 2929974

- 威望

- 1415023 布

- 龙e币

- 1514951 刀

- 在线时间

- 13682 小时

- 注册时间

- 2009-12-3

- 最后登录

- 2025-4-5

|

Mysteel解读:需求利好有限,猪市逢节必跌魔咒难打破

原标题:Mysteel解读:需求利好有限,猪市逢节必跌魔咒难打破 来源:我的农产品网 【导语】近期猪价频繁涨跌,市场供需关系持续处于博弈状态。下半月冬至及元旦备货支撑有限,屠宰企业开工难有长线利好;随规模场出栏完成进度加快,养殖户抗价出栏情绪增强,供需双方僵持不下,猪价持续在15.5-16.0元/公斤区间徘徊。那么随节日支撑作用消退,市场逢节必跌魔咒难打破。 1. 屠宰企业开工难有明显利好出现

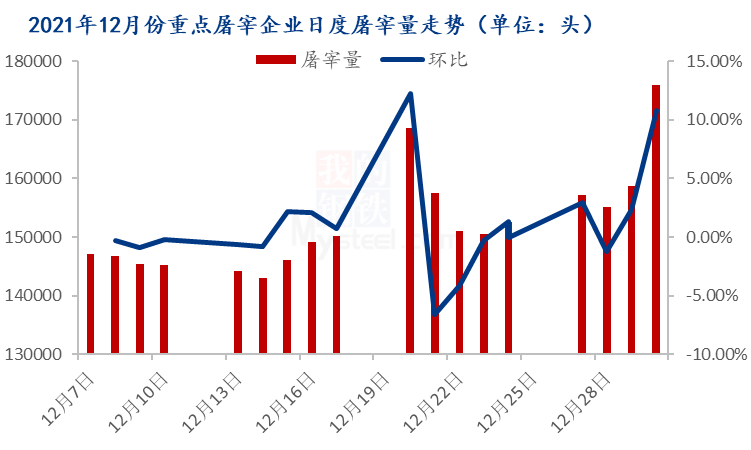

随终端腌腊灌肠消费提前透支,月内下游产品走货表现较为疲软。据Mysteel农产品数据监测,国内重点屠宰企业宰量仅冬至前一日屠宰企业开工大幅上调,随节日支撑作用消退,企业开工再次进入低位状态。月内公共卫生事件频发,疫情管控力度不断升级,多地节假日出行、公共聚餐及团膳消费限制行政策出台。元旦节前终端备货情绪有限,需求难有长线利好拉动,截至12月30日,屠宰企业单日屠宰量环比上涨8.5个百分点至10.81%。但节后需求下滑也是大势所趋,对猪价形成明显利空。 2. 生猪均重从逆势而为到顺势而行

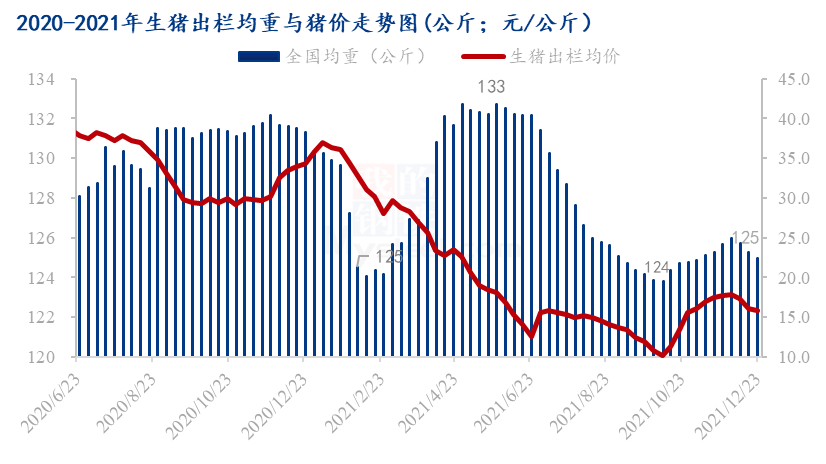

综合来看,生猪出栏体重是反映业内情绪的重要指标,是对未来市场预期的真实反馈。2020年受高猪价、高盈利及高预期影响,养殖端压栏增重情绪浓厚。下半年生猪出栏均重持续保持在131公斤上下。进入2021年随猪市场弱势下行,生猪出栏体重与均价从逆势而为转向顺势而行。下半年猪价持续探底,养殖行业进入全面亏损阶段。市场盼涨无望,上游劣势产能去化,后备母猪加速淘汰,肥猪集中出栏,供求需弱局面不断加深,猪价,生猪体重逐渐正向回归,节奏顺势而为,规模企业控制体重出栏,减小成本压力带来的市场风险。对于仍处底部周期的猪价,养殖端仍持谨慎心态。对于节后市场的看空情绪,预计1月份生猪出栏体重仍保持低位调整态势。 3.规模企业出栏上量

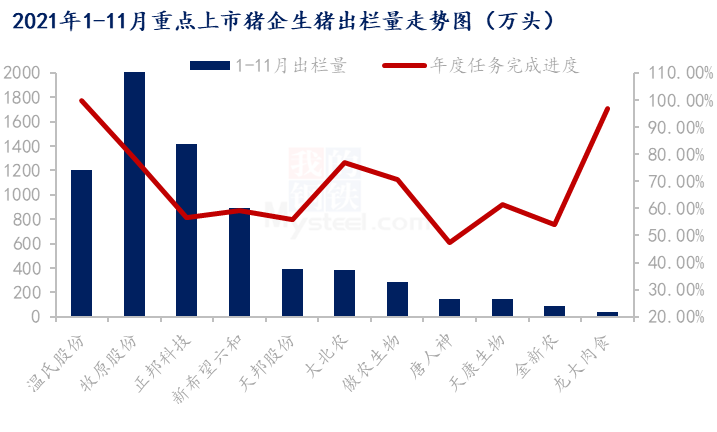

根据上市企业公告数据显示,2021年11月份11家上市猪企(温氏、牧原、正邦、新希望、天邦、大北农、唐人神、天康、傲农、金新农、龙大)共计销售生猪877.54万头,环比下调257.83头,降幅达22.71%。1-11月份各大猪企业累计出栏量8499.05万头,年内任务平均完成率为68.83%。温氏、龙大肉食完成率超96.0%,牧原、大北农、傲农较年初最高任务量完成率均超70.0%。唐人神生猪出栏进度相对缓慢,完成率仅为47.24%。随前期生猪集中出栏,11月份养殖端适重猪源减少。叠加生猪养殖利润扭亏为赢。养殖端压栏增重情绪较强,生猪整体供应大幅缩减。进入12月份,各大规模猪企年度出栏任务压力增大,加之业内对春节后市场看空情绪仍浓,养殖端不乏有加速生猪出栏情绪。根据年初各大猪企出栏高任务量计算,12月份需出栏生猪3540.95万头才能保证年度计划完成量。但若按照80%出栏任务折算,月内只需出栏1132.95万头,生猪供应量基本与10月高点持平。就周内调研情况来看,规模企业出栏任务完成尚可。现业内对节后看空情绪仍浓,1月份或仍有提前出栏生猪操作。 4. 后市预测 综合来看,下月规模企业生猪供应增量,散养户腊月出猪意向转强,市场冻品集中出库,供应或增加明显。但终端消费抑制因素仍在,新冠疫情仍是不确定事件。上半月市场供强需弱局面持续,猪价或仍存下调空间;下半月随鲜品市场备货加快,杀年猪现象增多,市场利好再现支撑猪价短时走强。 |

论坛官方微信、群(期货热点、量化探讨、开户与绑定实盘)

|

|

|

|

|

|

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);