摘要: 苯乙烯在成本上涨、港口库存低位和月末交割补空的利多因素作用下,强势止跌反弹。但是我们认为,此次上涨只是阶段性的短时行情,在原油走势相对温和、纯苯基本面偏弱、苯乙烯供应压力增加和需求偏弱的背景下,不足以支撑苯乙烯强势上涨,在月末补空结束后,苯乙烯更有可能快速下跌。因此,建议谨慎参与做多,更应该在月底等待时机做空,关注成本走势和港口到货。 正文 一、原油反弹 纯苯炒作海外装置故障

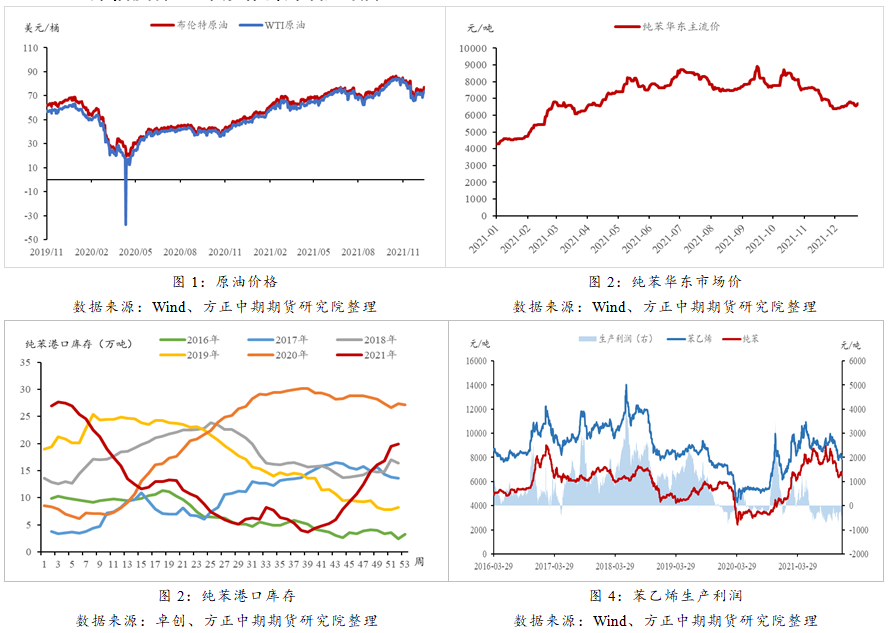

原油:美国原油库存下跌、利比亚原油供应中断、欧洲天然气价格持续上涨及奥密克戎变异毒株致病性弱于德尔塔病毒等诸多利好因素推动原油价格反弹。原油价格已经从奥密克戎病毒造成的恐慌中逐渐恢复,但是欧佩克国家和美国石油产量稳步增加的趋势不变,预计布伦特原油在75美元/桶左右震荡。 纯苯:海外炒作美国炼厂火灾事故,纯苯外盘带动国内价格上涨。美国德克萨斯Baytown地区的埃克森美孚脱硫装置12月23日发生火灾,装置配套纯苯产能91万吨/年,虽然埃克森美孚报告说火灾对化工装置没有影响,但是市场担忧装置维修会导致纯苯产量下降,纯苯外盘价格拉涨。我们认为市场炒作的成分大于实际产量下降对价格的影响。国内纯苯的港口库存持续增加,截至12月22日港口库存为19.95万吨,处于历史同期高位,仅次于2020年。下周仍有7万吨左右在途船货,港口库存压力将继续增加。下游的苯乙烯装置重启和新装置利华益即将投产,对纯苯刚需有增量。但是,纯苯在高库存下,供需仍偏松,预计纯苯价格维持偏弱震荡的走势。 苯乙烯非一体化装置生产利润:维持在亏损400元/吨左右。苯乙烯生产工艺主要分为PO/SM和乙苯脱氢两种。PO/SM工艺,成本低,经济效益好,今年持续处于盈利状态,但是属于新型的先进工艺,在现有装置中占比仍较低。乙苯脱氢工艺是成熟并被普遍采用的工艺,目前国内非一体化装置采用该工艺,大部分一体化装置也使用该工艺。非一体化装置的原料纯苯和乙烯等需要外采,能耗也相对较高。而一体化装置的资源使用效率和综合能耗上均低于非一体化装置,在苯乙烯生产成本上相对要低200-400元/吨左右,而且新装置相对老装置成本更低。因此,在当前非一体化装置生产亏损400元/吨左右,一体化装置仍有盈利空间,也就是苯乙烯生产对成本上升仍有一定的承受能力。意味着,在产能释放的背景下,若成本抬升,苯乙烯价格不一定同幅度的上涨。 二、港口库存低位,但产量将明显增加

苯乙烯华东主港库存处于历史同期低位,现货略偏紧。近期由于港口大雾等原因,船货到港偏少,而提货保持,使得港口库存大幅下降。截至12月22日,华东主港库存6.76万吨,较上一周期下降2.82万吨。下一周期预计到港船货4万吨,与本周期到港3.92万吨的数量相当,后续还需关注港口天气等因素是否对船货到港卸货造成影响。苯乙烯现货交易上,每月月末都有纸货的交割补空需求,如果港口库存维持低位,将阶段性的推升苯乙烯价格上涨。

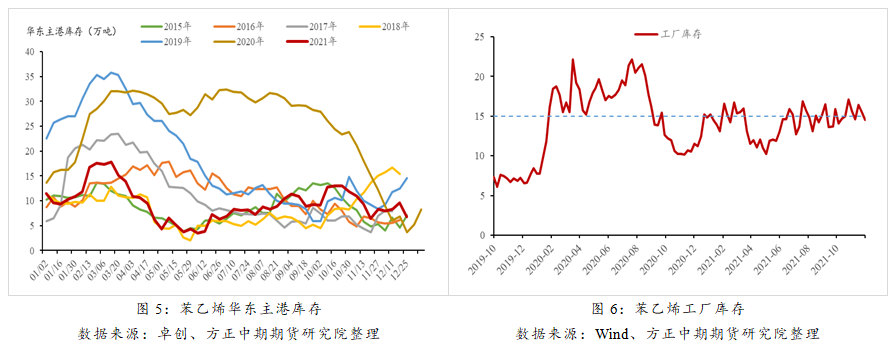

从苯乙烯装置动态来看,装置陆续重启和新装置投产,产量将明显增加。检修装置方面,山东玉皇20万吨装置12月23日产出;巴陵石化12万吨装置12月23日重启,预计25日产出;中海壳牌二期70万吨装置预计12月25日重启;宁波科元25万吨装置其中一套计划月底重启。新装置方面,山东万华65万吨装置12月24日已经出货;山东利华益72万吨装置将在下周投料,预计2022年1月产出;镇海利安德66万吨装置计划2022年1月投产。目前暂未看到有装置检修计划,因此在装置重启和多套新装置投产和计划投产的背景下,1月份苯乙烯产量将明显增加,供应压力加大。 三、季节性淡季,下游需求偏弱

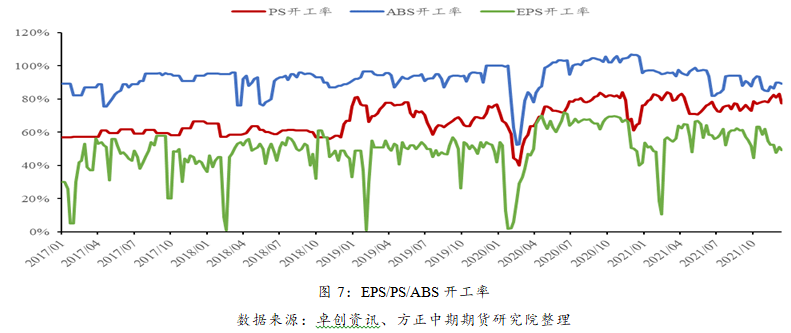

苯乙烯下游处于淡季,开工率维持相对低位震荡,对苯乙烯刚需为主。 EPS:处于明显的淡季,北方保温材料需求明显下降,南方包装材料需求整体偏弱。截至12月17日开工率49.32%(周-1.78%),处于历史同期中位,符合季节性开工率走弱的趋势。本周辽宁丽天12万吨装置重启,山东玉皇停车。吉化龙山6万吨装置吉化月底重启,EPS开工率预计小幅回升,但总体仍将维持在50%左右的低位。 PS:新装置投产和装置重启,产量增加。PS处于需求淡季,但是前期部分停车降负装置已经重启或提负,并且有新装置投产,其产量将增加。具体来看,中信国安46万吨装置,12月12日降至4透2改,17日已增至5透2改;宁波英力士苯领20万吨装置12月9日停车,23日已经重启;新装置宁波利万20万吨装置,其中1线(10万吨)12月20日投料,2线(10万吨)计划12月底开车。新装置山东岚化10万吨已于12月10日投料并产出。因此PS给苯乙烯带来需求增量。 ABS:家电厂需求不佳,而且确定春节比以往提早一周放假,ABS需求偏弱。截至12月17日,ABS开工率为89.38%(周-0.61%),开工率处于历史同期低位。本周,宁波LG甬兴开工率由8成左右提升至满负荷,预计本周ABS开工率小幅回升。由于下游需求偏弱,ABS累库,因此对苯乙烯仅维持刚需。 综上所述,下游处于淡季,对苯乙烯仅维持刚需,在苯乙烯产量增加的背景下,供需偏松,难以支撑苯乙烯价格上涨。 四、总结及建议

苯乙烯在成本上涨、港口库存低位和月末交割补空的利多因素作用下,强势止跌反弹。但是我们认为,此次上涨只是阶段性的短时行情,在原油走势相对温和、纯苯基本面偏弱、苯乙烯供应压力增加和需求偏弱的背景下,不足以支撑苯乙烯强势上涨,在月末补空结束后,苯乙烯更有可能快速下跌。因此,建议谨慎参与做多,更应该在月底等待时机做空,关注成本走势和港口到货。 |

|

|  |

|

微信:

微信:

发表于 2021-12-27 08:50

|

发表于 2021-12-27 08:50

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。