一、行情概述 11月份尿素主力01合约承压均线系统弱势下探,但下行动能环比前期趋缓,整体来看,11月尿素主力期价弱势运行为主。现货市场价格重心亦小幅下移,新单跟进较为清淡,终端按需采购,市场交投氛围欠佳。11月尿素价格持续弱势,一方面是由于产业库存持续累积。近期尿素下游各品种负荷表现平稳,未现明显改善,需求整体偏弱,而供给端因部分装置检修延后促使开工及日产缩量弱于预期。加之出口政策影响,产业库存持续累积且远高于去年同期,进而令期价承压。另一方面,原料端价格弱势震荡,虽边际利空弱化,但市场做多情绪受限,价格亦缺乏上行驱动。 展望12月份,我们认为尿素供需环比存改善预期,价格继续下探空间或有限,预估后续价格有望止跌企稳,偏强震荡的概率较大。这主要是考虑到:后续复合肥需求有望进一步改善,下游采购或逐步好转。而供给端天然气装置检修有望陆续推进,供给端缩量预期犹存,加之现阶段尿素企业利润表现欠佳,不排除企业进一步降负的概率,后续尿素供需或环比改善,继而抑制价格继续下探动能。因此,展望12月份,我们认为尿素01合约有望止跌企稳,价格反弹空间亦或有限。基于此,短线建议维持震荡思路对待为宜。 图1:尿素期货价格走势

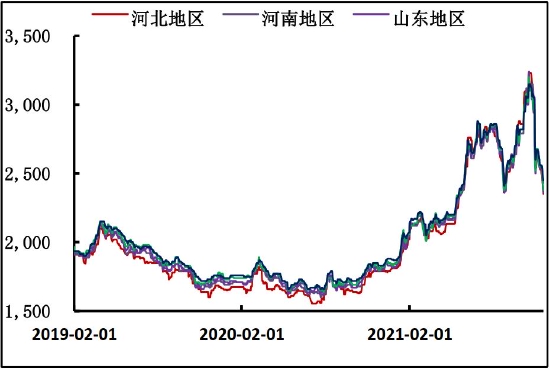

资料来源:文华财经,海证期货 图2:尿素现货市场走势

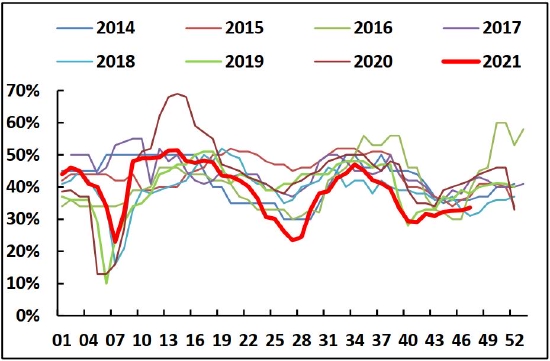

资料来源:Wind,海证期货 二、终端需求疲弱抑制价格上行驱动 从农业需求方面来看,目前国内农需依然处于淡季,对尿素消费刺激有限。现阶段终端需求表现,更多关注工业领域需求的变化。 工业需求来看,11月复合肥开工缓慢回升,负荷提升力度十分有限。据卓创数据显示,截止11月中旬,复合肥开工率约33.57%,较10月小幅走高。从11月复合肥负荷表现来看,开工增量较低,对原料尿素无法形成较强支撑。此外,从季节性表现来看,今年开工率远低于去年同期水平。究其原因,主要是由于此前尿素价格高企导致复合肥收款进度放缓,从而导致对尿素的需求启动有所延后。 展望12月份,虽复合肥开工提升缓慢,但仍处于季节性回升阶段,后续推迟的需求有望逐步释放。整体而言,虽今年复合肥增量空间有限,但后续仍将部分带动原料备肥需求增长,进而限制尿素价格下探空间。 图3:复合肥开工季节性

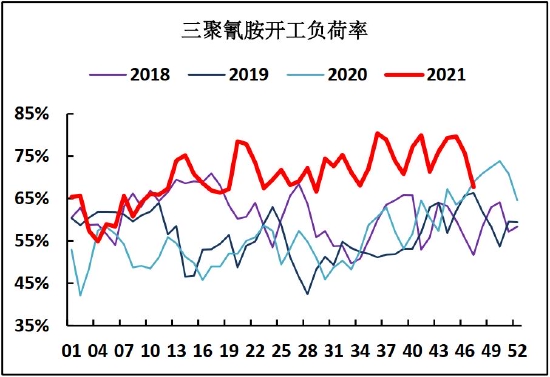

资料来源:卓创资讯,海证期货 对于三聚氰胺而言,今年整体的开工表现好于历史同期,11月负荷有所回落。据卓创数据显示,截止11月22日,三聚氰胺负荷约67.73%,环比10月走低。如下图所示,三聚氰胺目前负荷维持6-7成运行。从趋势变化来看,我们认为后续三聚氰胺的负荷增量空间或有限,12月份三聚氰胺开工维持七成左右负荷运行的概率较大,对原料尿素亦无法形成较强提振。 图4:三聚氰胺开工情况

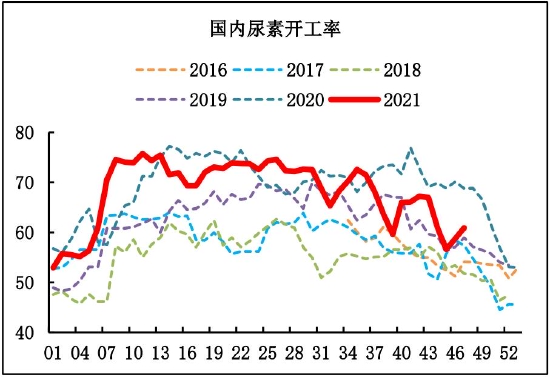

资料来源:卓创资讯,海证期货 整体来看,我们认为11月尿素需求延续弱势,尿素内需疲弱也是导致产业库存加速累积的重要原因。对于12月而言,我们认为复合肥需求有望缓慢释放,或部分提振尿素需求环比改善,但预估力度较为有限。 三、装置复产,供给端压力有所回升 11月尿素开工小幅回升。据万德数据显示,截止11月22日尿素开工负荷约60.9%,其煤头企业开工率约59.8%,天然气制尿素开工率约64%。11月尿素开工呈现回升,主要是由于近期部分停车装置复产带动,加之天然气装置停车检修有所延后,导致尿素负荷出现回升。 展望12月份,我们认为尿素开工有望延续季节性回落,进而对其价格形成一定支撑。虽11月部分气头装置检修延期,但12月检修计划犹存,料后续尿素开工或进一步下降,气头缩量预期仍将对尿素价格形成部分利多提振。 图5:国内尿素开工率

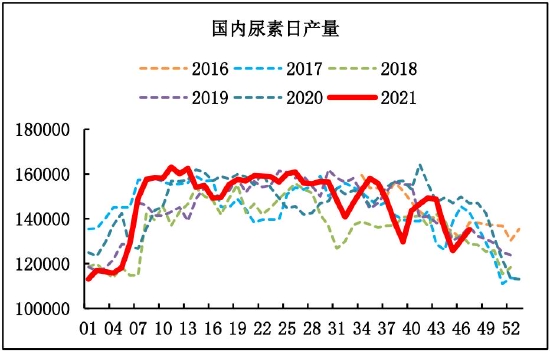

资料来源:Wind,海证期货 从日产运行情况来看,11月份日产也呈现小幅回升态势。据万德数据显示,截止11月22日,国内尿素日产约13.52万吨,环比10月有所下降。 整体来看,近期装置恢复带动开工出现一定提高,目前部分气头检修延后致使供给端缩量弱于预期也是导致近期尿素上行乏力的重要因素,12月份需进一步关注气头装置检修情况。 图6:国内尿素日产走势

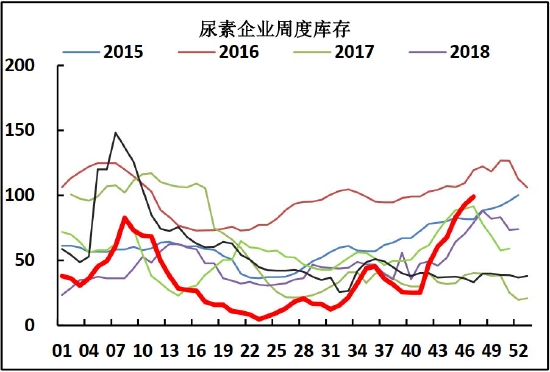

资料来源:Wind,海证期货 四、产业库存累积压力渐显 11月份尿素产业库存进一步走高,且远高于去年同期水平。据卓创数据统计显示,截止11月22日,国内尿素主产区企业库存约99万吨,环比10月大幅增加。分区域来看,华北地区库存约25.7万吨,东北地区5万吨,西北56.6万吨,华中地区4.3万吨,华东尿素企业库存1.8万吨,西南尿素企业库存5.6万吨,各地区库存均呈现不同程度增加。受终端需求弱势以及出口政策受限影响,尿素产业的累库不断加速,高库存令尿素承压。 展望12月份,我们认为库存压力预估有所减弱。一方面是基于需求继续改善预期,另一方面气头装置检修带来的供给端缩量也将一定程度缓解高库存压力,力度或较为有限。 图7:尿素企业库存情况

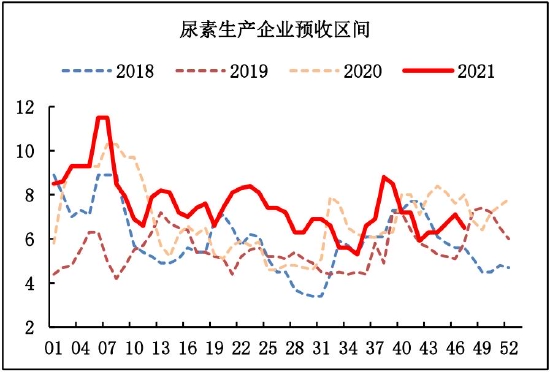

资料来源:卓创资讯,海证期货 从企业预收情况来看,11月份预收天数维稳运行。据卓创数据显示,截止11月22日,企业预收天数约6.5天,基本与10月变化不大。对于12月份而言,我们认为需求恢复缓慢,预收难现明显好转,稳步运行的概率较大。 图8:尿素企业预收天数

资料来源:卓创资讯,海证期货 五、出口政策调整部分影响需求 据海关数据统计显示,今年10月尿素出口约73.98万吨,环比、同比均出现明显回落。出口量下降受到国内出口政策调整影响明显。 11月初印度IPL发布新一轮采购招标,投标截止11月11日,有效期至11月16日,最晚船期12月31日,这次允许贸易商参与投标报价。从开标情况来看,共收到16家供货商,总计248.52万吨。最低价格:东海岸Fertiglobe价格998.5CFR美元/吨,西海岸Keytrade价格981.64CFR美元/吨,多数商家价格在CFR1000美元/吨以上。 整体来看,虽印度多次招标,但由于出口政策调整对于11月尿素出口将产生明显影响,预估11月份出口恐大幅回落,部分弱化需求。 六、后市展望及操作策略 展望12月份,我们认为尿素供需环比存改善预期,价格继续下探空间或有限,预估后续价格有望止跌企稳,偏强震荡的概率较大。基于此,短线建议维持震荡思路对待为宜,不宜过分看空。 海证期货 常雪梅 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: