一、行情回顾 11月豆粕(3258, 42.00, 1.31%)随外盘美豆先跌后涨,主力01合约在3050-3250区间震荡。美豆基本面整体仍偏弱,阶段性反弹主要是受11月USDA供需报告意外偏多以及赖氨酸涨价引美粕需求强劲影响。截至11月27日,M2201合约报收3216元/吨,月收涨-0.53%。 图1 豆粕主力合约走势

数据来源:Wind、国都期货研究所 图2 美豆走势及CFTC基金持仓

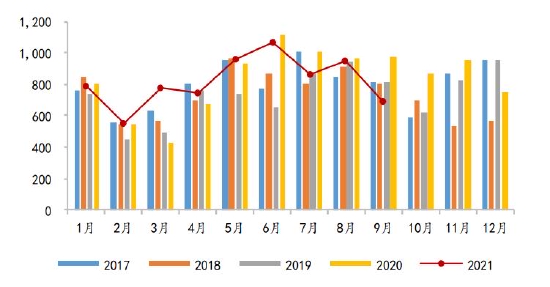

数据来源:Wind、国都期货研究所 二、基本面分析 供给方面,海关数据显示,今年1-10月份我国累计进口大豆

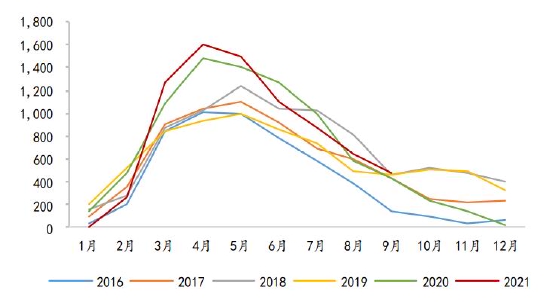

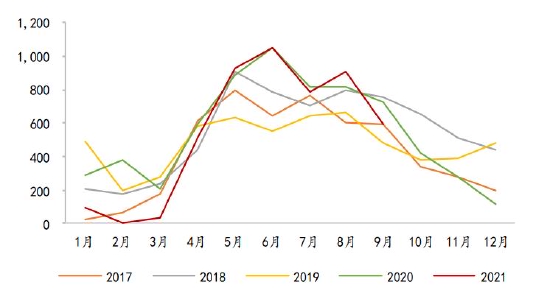

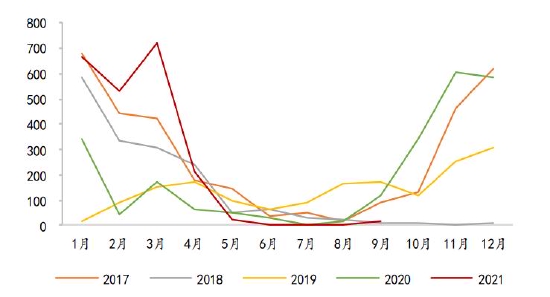

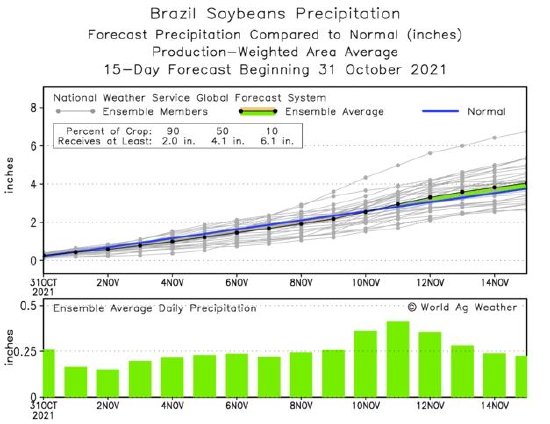

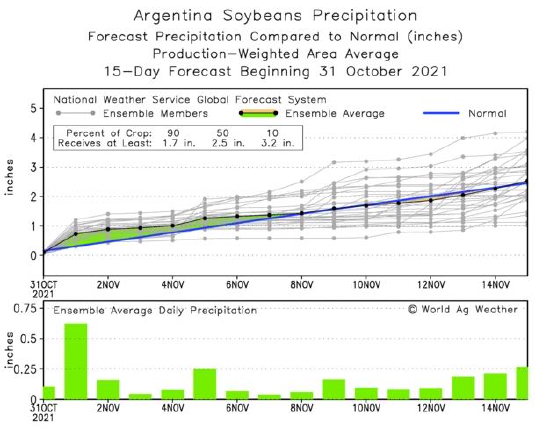

到港7910万吨,同比下降近5%。从5月起进口大豆到港量均不及去年同期,不过今年新作美国大豆丰产,目前收割已经临近尾声,一般11月进口的美豆开始集中到港,预计11、12月进口大豆到港量均在850万吨以上,国内豆粕库存已止跌回升。 南美方面,种植正顺利进行,截至11月18日,巴西种植率达86%,仍为历史第二快进度,去年同期81%。截至11月24日,阿根廷大豆播种率为39.3%,与去年同期持平。未来两周巴西产区天气依旧良好,有利于种植推进以及大豆生长。阿根廷产区进入12月份后降雨再次减少,目前处于播种初期,影响较小,但若干燥天气持续,或影响产量,需持续重点跟踪。 图3 进口大豆到港量

数据来源:Wind、国都期货研究所 图4 巴西大豆月度出口量

数据来源:Wind、国都期货研究所 图5 我国进口巴西大豆月度到港量

数据来源:Wind、国都期货研究所 图6 我国进口美国大豆月度到港量

数据来源:Wind、国都期货研究所 图7 巴西未来15天降雨量

数据来源:NOAA、国都期货研究所 图8 阿根廷未来15天降雨量

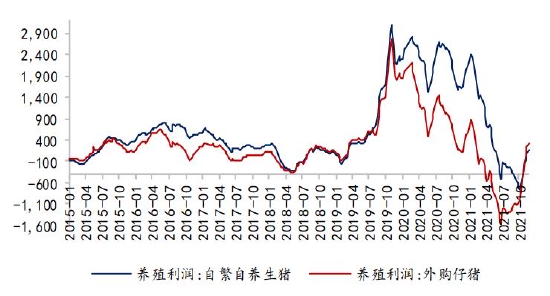

数据来源:NOAA、国都期货研究所 需求方面,饲料业协会数据,今年10月,全国工业饲料总产量2520万吨,环比-4.1%,其中猪饲料、蛋禽饲料和肉禽饲料产量环比分别为-0.7%、-0.5%和0.5%。今年二、三季度生猪养殖利润持续处于亏损状态,7月起能繁母猪存栏开始环比下降,猪饲料产量已连续两月环比减少,12月开始随着节前出栏量的增加,豆粕需求逐渐进入淡季。 图9 生猪存栏同比及环比变化

数据来源:Wind、国都期货研究所 图10 能繁母猪存栏同比及环比变化

数据来源:Wind、国都期货研究所 图11 生猪养殖利润

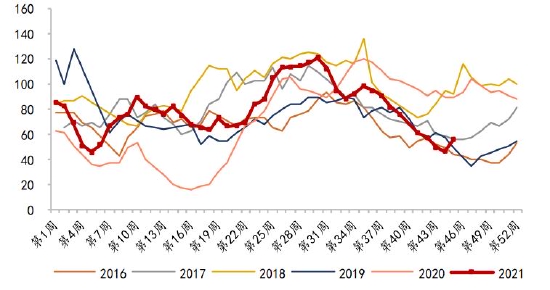

数据来源:Wind、国都期货研究所 图12 国内豆粕库存量

数据来源:Wind、国都期货研究所 三、后市展望 基本面上,美国大豆供需紧张逐渐缓解,巴西大豆处于种植尾声,未来两周产区天气依旧良好,产量大概率继续创历史新高,阿根廷大豆目前种植率近40%,进入12月以后降雨量大幅减少,当前阶段影响较小,但若干燥天气持续时间较久,或影响产量。需求方面,临近年底,出栏量增加,需求处于淡季。综合来看,短期盘面缺乏持续向上反弹支撑,建议豆粕5月合约3100附近空单持有,持续跟踪阿根廷产区天气以及南非新变种病毒最新进展。 国都期货 王雅静 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: