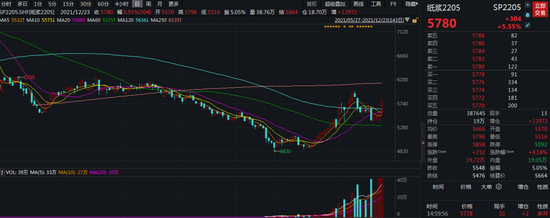

纸浆期货从年内来看维持先扬后抑的走势,前期由于针叶浆主要出口国加拿大洪涝灾害和满洲里疫情的因素使得进口纸浆短期出现了供应紧张局面,纸浆迎来近一个月的反弹,随后回落。今天由于加拿大北木浆厂一号锅炉故障,有停产预期、加上商品浆运输问题仍在、纸浆盘中大涨超5%。展望后市,目前供应扰动因素较多,下游纸企提价,但落地并没有那么顺利,消费的影响减弱,所以短期纸浆或维持震荡偏强态势。期货盘面看, 纸浆2205合约,截至收盘报收5780,上涨5.55%。

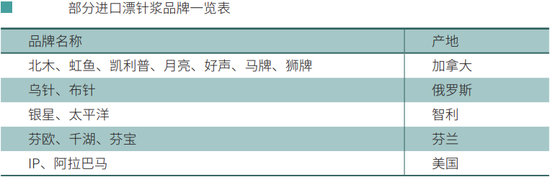

进口成本抬升 首先了解下我国目前制纸的纸浆分布结构,纸浆分为废纸浆、木浆,我国纸浆中废纸浆占比2/3,木浆占比1/3,漂白针叶浆具有较好的韧性,但我国缺乏针叶的乔木资源,所以针叶浆基本上靠进口,进口的针叶浆比例占比进口木浆比例为15%。国内纸浆的价格还是受国外针叶浆主产国的影响较大,纸浆的进口国家主要集中在加拿大、美国、智利、俄罗斯、芬兰。

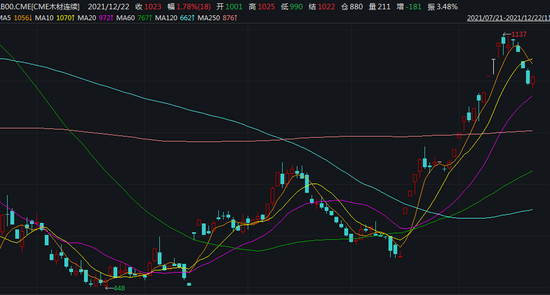

近期进口的漂针浆价格有所提升,其中雄狮、金狮、乌针、银星、进口到港价分别为820美元、840美元、770美元、较上期进口价平均提高约100美元,北木和凯利普相比较上期进口价降低100美元,同时商品浆运输问题短期可能还会存在,目前阔叶浆没有船期,另外加拿大北木(Northwood)浆厂1号锅故障,停产预期85-100天,减产约6.8-8万吨商品浆使得供应端扰动进一步加剧、上周芬兰造纸工人工会已向芬欧汇川发布歇工公告,宣布明年1月1日—22日对芬欧汇川旗下的工作进行停工,芬兰占比漂针浆进口比例12%以上,这些纸浆供应端的因素成为炒作的热点,助推纸浆价格走高。 进口纸浆原料主要是松树等乔木,CME木材走势可以作为判断进口纸浆价格波动的一个影响因素,11月中旬以来CME木材价格持续走高,对于纸浆的价格也是存一定支撑。 CME木材价格日线级别

纸企涨价落地不理想 9月份以来,有经销商称已连续收到上游纸张厂的涨价函,近3个月已累计上涨700-900元/吨,但纸企涨价落地并不是太理想,也就使得企业对于现在偏高的纸浆接受度不是很高,刚需采购为主。 纸浆下游纸张主要集中在箱纸(43%)、印刷纸(25%)、包装纸(18%)、生活用纸(9%)这四个领域,其中双胶纸主要用于彩色杂志;双铜纸用于挂历、书皮、包装、标牌;白卡纸主要用于名片、证书、菜单方面。当下白卡纸市场交投清淡,双胶纸、铜版纸并没有太多起色,下游对于高价的生活用纸需求欠佳。

所以需求总体来看,虽然纸企有提交,但下游对于提价之后的接受程度并不是很高,所以纸浆虽然近期止跌反弹,但是短期消费没有较大改善的情况下,反弹空间或有限。 纸浆综合观点 综合来看,纸浆进口成本重心小幅上移,虽然纸企提价,然而落地并没有那么顺利。所以短期供应的情况是影响纸浆盘面的主导因素,或维持震荡偏强态势,但消费可能决定其上限。未来可以重点关注主进口国出口供应、疫情、下游消费改善情况。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: