期货日报 经过10月份猪价的快速反弹之后,近期随着生猪供给进一步宽松,国内南方腌腊备货需求已过大半,生猪价格反弹受阻。据中国养猪网猪价系统监测,昨日全国外三元生猪均价为16.54元/公斤,较前一日下跌了0.08元/公斤。 “10月中旬生猪价格出现快速反弹的主要原因是阶段性供需错配。国庆长假前市场纷纷看衰猪价后市,将本应10月中旬以后出栏的生猪提前至9月底出栏,而后恰逢南方腌腊备货季提前,北方气温下降刺激猪肉需求,阶段性供需错配下导致10月中下旬生猪出现快速上涨。”光大期货生猪分析师吕品表示。 值得注意的是,生猪供应整体上还是较为充裕的,生猪存栏量已恢复至非洲猪瘟前的高位水平。据了解,由于今年4—6月份全国仔猪出生数量维持高位,供给缺失的问题很快得到了解决。此外,10月份我国能繁母猪存栏为4348万头,虽然环比连续4个月下降,但是仍然高出正常保有量6%。 “在生猪产能供给充裕的背景下,我们定义此轮猪价的上涨仅仅是‘猪周期’下跌段的一波反弹而已。每逢年底屠宰企业对于屠宰利润较为看重,压价现象明显,由于供给充裕,养殖端扛价心理受到较大冲击,生猪出栏体重近两周已经出现了较为明显的下跌走势,叠加需求端走低的预期,猪价开始弱势下行。”吕品说。 五矿期货农产品分析师王俊认为,猪价期现货反弹受阻,可以从供应和需求两方面来看,总的来说,生猪价格在12月走势偏弱的主要原因是供应增量可观而需求表现平平。 供应端方面,王俊介绍说,10—11月份整体供应是受到限制的。一方面,8—9月现货的加速下跌透支了部分供应,导致10月开始供应出现了一个小断档,尤其是肥猪较为紧缺;另一方面,10月份现货的触底回升改变了市场的一致预期,养殖户的压栏增肥行为加剧了供应的短缺。而进入12月以后,前期压栏的猪均有节前出栏的需要,加之生猪存栏仍处于增加的态势中,供应端边际增加的态势十分明显。而需求端在进入12月份以后接力不济,主要是因为今年的需求已经在10月份被透支了一波。 期货日报记者了解到,当前生猪16元/公斤的价格,基本到达养殖端的盈亏平衡状态。吕品介绍说,11月各大上市猪企生猪出栏量较10月份出现了较大幅度的下跌,主要还是企业出栏节奏的调整,在各企业完成年度出栏任务的前提下,预计12月份各大猪企的出栏量环比提升,市场供应依然维持高位,猪价上行压力依旧较大。 在吕品看来,10月份的超预期反弹,使得生猪产能去化的步伐放缓,但不会停止,随着需求旺季临近尾声,市场将会继续回归到提高生产效率、淘汰落后产能的主旋律中。 “从能繁母猪、中小猪出栏以及仔猪出生等指标看,未来供应端仍处边际增加的态势中,在不考虑体重和出栏节奏的情况下,供应端压力最大的时候出现在明年的一、二季度。”王俊说。 当前,季节性消费依旧是市场主要的上行动力。不过,吕品介绍说,本周西南各省的生猪价格出现了一波较大幅度的下跌,全国生猪出栏均重亦开始下降,一定程度上反映出腌腊需求已经临近尾声。今年腌腊备货启动较早,也有提前结束的预期。此外,冬至节气已过,猪肉消费量维持高位的时间将决定短期猪价的走势。 “按照猪价季节性规律,春节后猪价大概率会走出一波下跌的走势,但是养殖端阶段性出栏的情绪将会决定猪价的短期走势,目前生猪期货2203合约贴水现货2000元/吨,反映了市场对于春节后猪价走势存在一定的悲观情绪。”吕品表示,至于春节前后是否会复制今年国庆节后的猪价走势,取决于市场对于后市猪价的预判,是否在春节前会出现大量的提前出栏现象。 在王俊看来,冬至过后,由于腌腊等集中备货已过大半,需求的旺季已经接近尾声,春节前尽管仍有一些滞后的备货需求,但从边际上看是递减的,加上供应端出栏的压力依旧较大,近期猪价再次上涨启动的难度较大。 美国生猪和我国生猪基本面如何?后市价格如何演绎?以下是光大期货分析师孔海兰的观点: 四季度美国生猪价格季节性回落,但仍高于历史同期水平。受屠宰量整体下降影响,美国生猪及猪肉价格同比均出现上涨。由于生猪加工企业可有效将猪价的上涨向下游传导,加工企业在这一阶段盈利较为可观。10月,美国猪肉批发商销售价格较去年同期上调10%。11月,美国生猪加工企业生猪采购价格较去年上涨12.3%。 2021年四季度,我国生猪产能过剩问题尚未得到有效解决,短期市场供给仍对价格形成一定压力。临近年关,生猪终端市场需求增加不及预期,表现较为平淡。供需共同作用下,猪价继续承压。 美国屠宰量同比下降,出栏体重增加 上期报告提到,屠宰场因受到疫情等相关因素影响,开工受限。最近随着这一情况有所好转,屠宰企业开机率超预期增加。11月初,美国生猪屠宰量增加,美国农业部上调四季度屠宰量5500万磅,至72亿磅。尽管11月份美国周度屠宰量提升明显,但11月屠宰量仍较去年同期减少3.7%。主要原因有两点:一是屠宰企业开机受限;二是由于二季度美国生猪存栏量较低,导致目前可供出栏的生猪少。在这两个重要因素影响下,生猪出栏量较去年同期下降,对美国猪价形成一定提振。

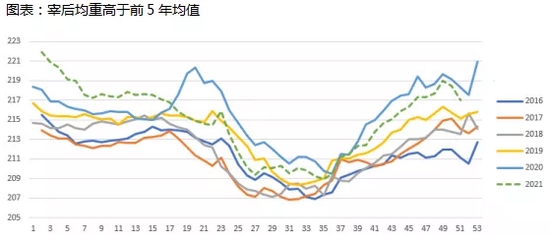

上周美国生猪宰后均重217磅,低于去年同期,但仍较前5年同期均值增加2.6磅。出栏生猪体重增加,一定程度上弥补了出栏量下降对终端市场供给的影响。因此,短期美国市场生猪终端供给小幅下降。

四季度出口预期下降,美国猪肉总体需求或将下降 在将四季度美国猪肉出口预估值考虑在内的情况下,2021年,美国全年猪肉出口预估值为326.5万吨,较2020年下降约2%。10月数据显示,美国对墨西哥等拉丁美洲国家的猪肉出口,可部分抵消亚洲国家进口下降所带来的负面影响。但综合全年情况来看,2021年美国猪肉出口较2020年下降,对需求产生一定不利影响。

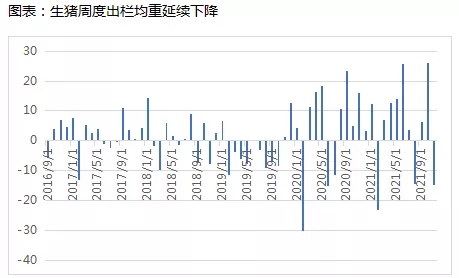

国内终端需求弱于预期,屠宰企业开机率低于正常年份 按照生猪需求的季节性规律,冬至节气至次年春节,终端需求达到全年最高点。同时随着气温下降,终端消费缓慢提升。进入冬季后,屠宰企业开机率持续回升,并在春节前达到全年最高点。 但从目前终端市场表现来看,行情较为低迷,下游采购不积极,屠宰企业走货并未出现显著改善。因此,近期屠宰企业开工率弱于市场预期。12月16日,卓创样本点统计数据显示,全国生猪屠宰企业开机率32.57%,低于国庆节之后的全年最高点1.77个百分点,并低于2016—2018年的三年历史均值13.21个百分点。 出栏均重下降,供给压力后移 国庆节过后,随着猪价持续走强,养殖户惜售导致生猪出栏体重延续增加。进入12月以后,大猪压栏积极性下降,出栏均重延续下降。卓创样本点统计的周度出栏体重数据显示,12月16日,中国生猪周度交易均重123.46公斤/头,较11月底下降1.93公斤/头。

而从生猪出栏量来看,11月生猪出栏量较10月出现明显下降。卓创跟踪样本点数据显示,11月全国生猪出栏环比下降14.77%。从目前基本面来看,12月养殖主体出栏稳定,生猪出栏压力后移概率大。由于市场普遍看空后市行情,不排除各养殖主体年底加速出栏可能。(上述分析师观点仅供参考,据此入市风险自担) |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);