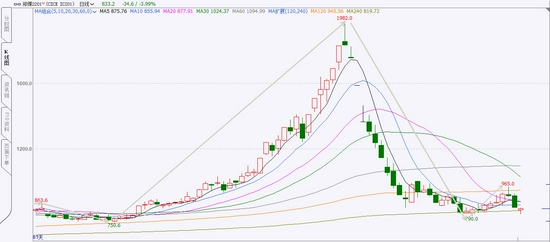

Part1 盘面回顾 期货:11月动力煤(745, 5.00, 0.68%)期货整体呈震荡偏弱态势运行,月初在保供政策影响下,主产地产量明显增加,叠加大秦线检修结束后,港口进煤量明显增加,港口库存稳步提升,随着供需形势逐渐好转,叠加中长期合同履约加强,下游电厂库存水平快速提升,动力煤期价震荡下跌至790元/吨新低。在需求旺季即将来临,大幅降价后,下游需求逐渐好转,坑口价格逐渐企稳,港口受市场煤供应稀缺影响,贸易商报价较坚挺,中旬后动力煤期货价格企稳反弹,月末在政策调控影响下,价格冲高回落。截止到11月26日夜盘主力ZC2101合约最高价至999.8元/吨,最低价790元/吨,最终收于833.2元/吨,较10月末下跌139.8元/吨,跌幅为14.4%。

数据来源:文华财经,Wind,格林大华期货 现货:10月末随着山西省发布限价通知后,“三西”主产地价格开始执行新的限价标准900元/吨,价格逐步下探,月中随着降雪天气影响逐渐减弱,产销趋于平衡,价格持续弱稳运行,月末受下游需求好转影响,煤矿销售火热,拉煤车增多,价格整体在限价范围内小幅调整,截止11月26日产地价格较10月末下跌200-400元/吨不等。

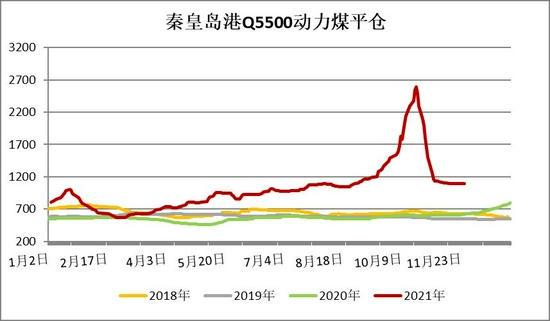

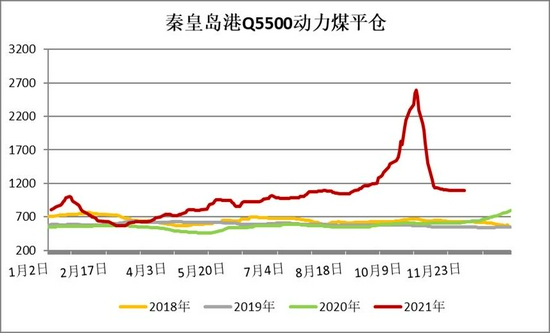

数据来源:文华财经,Wind,格林大华期货 11月动力煤港口现货价格呈下跌趋稳态势运行,随着大型企业港口5500大卡动力煤平仓价不高于1100元/吨,港口市场煤价格也逐步下调为主,中旬后港口询货采购有所回升,但下游多以限价内压价为主,成交有限,但受成本倒挂影响,贸易商多挺价为主,报价较为坚挺。截止到11月26日秦皇岛港Q5500动力煤平仓价报1090元/吨,较10月末下继续下跌400元/吨左右。

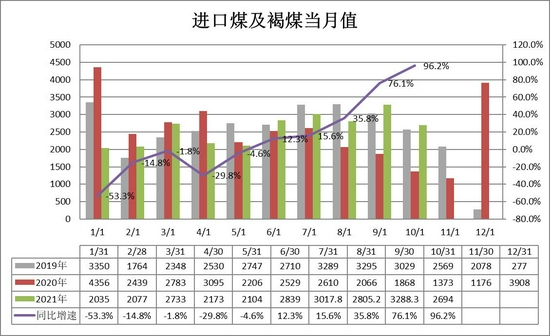

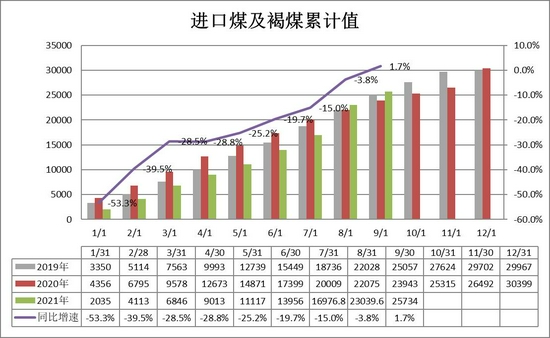

数据来源:文华财经,Wind,格林大华期货 11月初始,受保供政策影响供给逐步增加,鄂尔多斯产量及开工率均提升至高位,月初在限价政策影响,产地及港口煤价纷纷下调,中旬后在主产地产销基本维持平衡,下游贸易商受发运成本影响,发运积极性较低,市场观望氛围较浓,煤价整体趋稳运行,11月下游电厂库存提升明显,需求旺季到来,电厂日耗持续小幅攀升,电厂补库需求有所回稳,价格企稳运行,月末在政策调控下,动力煤期价出现跌停情况,维持弱势运行。 Part2 本期分析 一、行情预判 综合来看,动力煤仍处于政策干预阶段,供应方面来看,在积极增产保供情况下,供应逐步提升上升至高位,供应整体维持偏宽松状态,且下游电厂库存整体11月整体快速回升,按目前库存情况来看,动力煤季节性去库开始时间较往年同期较晚,整体去库时间将较短,动力煤市场供需情况有所转变,考虑今年冷冻预期较大,12月需求旺季情况下,短期或将对动力煤有所支撑,逐渐宽松,在动力煤社会库存逐步累库情况,且电厂库存处于高库存水平下,在目前煤价仍相对往年较高,动力煤期价将继续震荡偏下运行为主,仍要考虑政策方面影响力度。 二、供需分析 1.利多因素: (1)进口供应—10月我国进口煤量同比大幅增加,累计进口增速由降转增,预计11月进口量或下降明显 10月份,我国进口煤及褐煤2694万吨,同比增加1321万吨,同比大幅增长96.3%,环比减少594万吨,环比下降18.1%,11月降幅明显扩大;1-10月,我国累计进口煤及褐煤25734万吨,同比增加415万吨左右,同比增长1.9%,增幅较前9个月提高5.5个百分点。10月进口煤市场需求旺盛,交易成交较为活跃,受澳洲煤进口仍然受限,我国从印尼、俄罗斯、美国等国家进口煤炭,全国煤炭进口同比大幅增加。11月受国内煤价下跌影响,印尼煤价格也出现下跌,进口煤价格优势不明显,煤炭进口量或将下降明显。

数据来源:国家统计局 WIND 格林大华期货

数据来源:国家统计局 WIND 格林大华期货 (2)港口供应—发运成本提高,贸易商发运积极性降低,港口市场煤资源紧缺,对优质煤种价格有支撑 受发运成本倒挂影响,贸易商发运积极性偏低,近期北港市场持稳运行,下游非电力企业需求较好,但市场高卡低硫煤种可流通货源不足,贸易商挺价意愿较强,加之发运成本提高,贸易商对优质高卡煤种发运意愿不强,也对高卡煤种价格形成支撑。

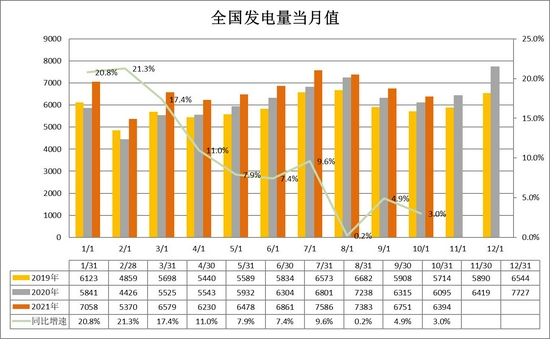

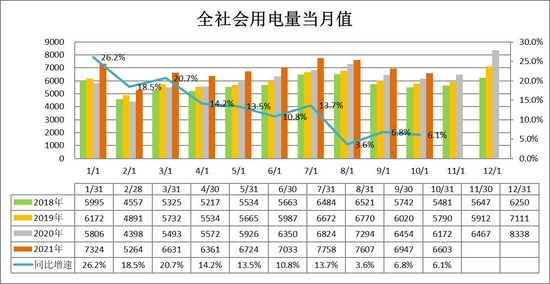

数据来源:WIND 格林大华期货 (3)需求方面-我国经济持续稳定恢复,电力生产保持增长,全社会用电需求稳定提升,10月用电量同比增长6.1% 10月份,电力生产增速较10月回落1.9个百分点,发电量为6393亿千瓦时,同比增长3.0%,比2019年同期增长7.7%,两年平均增长5.1%,日均发电206亿千瓦时。1-10月份,发电量67176亿千瓦时,同比增长10.0%,比2019年同期增长11.5%,两年平均增长5.6%。10月份全社会用电量6603亿千瓦时,受限电举措以及能耗双控政策的缩紧,10月全社会用电量较前两月有所下滑,环比减少4.95%,但同比增长6.1%,两年平均增长7.35%。1-10月,全社会用电量累计68254亿千瓦时,同比增长12.2%。

数据来源:国家统计局 WIND 格林大华期货

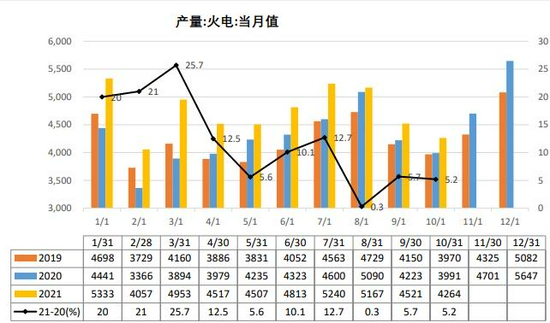

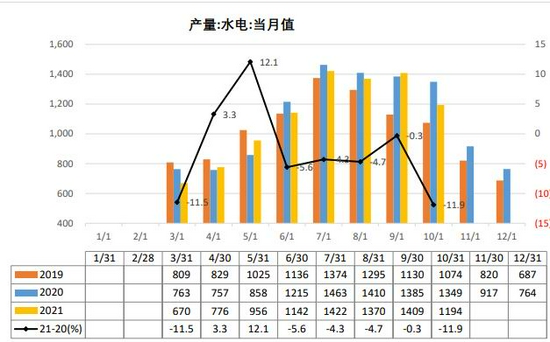

数据来源:国家统计局 WIND 格林大华期货 我国宏观经济有望稳定恢复,随着企业生产经营活动继续恢复,各地区各部门将努力保持经济运行在合理区间,推动经济稳中向好,预计我国能源需求和发用电量将保持较快增长,这将对煤炭需求形成支撑。 (4)需求方面--火电发电量环比减少,同比仍增长,水电环比减少,同比下降明显 10月份,全国发电量环比减少358亿千瓦时,下降5.3%,火电发电量环比减少257亿千瓦时,下降5,68%;水力发电量环比减少215亿千瓦时,下降15.26%。从环比来看,10月份全国发电量环比减少358亿千瓦时,下降5.30%;火电发电量环比减少257亿千瓦时,下降5.68%;水力发电量环比减少215亿千瓦时,下降15.26%,水电降幅扩大。进入冬季,随着气温下降,可再生能源发电出力将会下降,我国主要河流来水将进入枯水期,预计水电发电量将继续下降,风电、光伏发电出力也将受限,可再生能源对煤炭的替代作用将有所减弱。

数据来源:WIND 格林大华期货

数据来源:WIND 格林大华期货 (5)电厂需求—受供暖季影响,沿海电厂及内陆电厂日耗逐步回升 11月初仍处于用煤淡季,沿海电厂日耗内陆17省及沿海8省日耗小幅回落,随着整体限电减少,叠加近期受供暖季影响,内陆电厂日耗开始触底回升,今年冷冻预期影响,预计冬季我国大部地区气温偏低的概率比较高,日耗水平也将逐步提高,下游电厂的采购需求也将增加。

数据来源:CCTD 格林大华期货

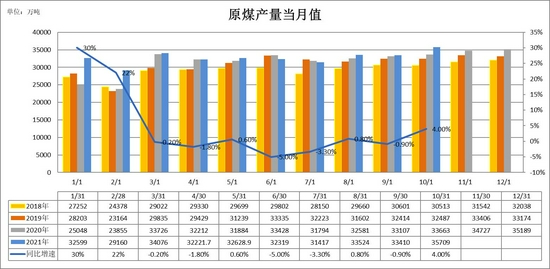

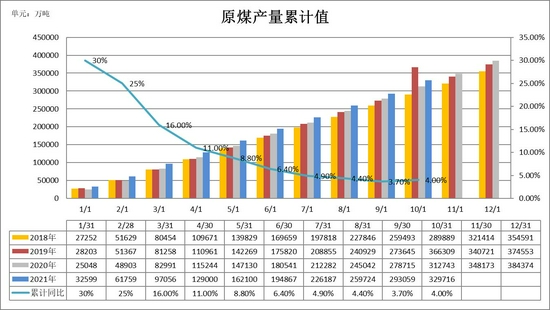

数据来源:CCTD 格林大华期货 2.利空因素: (1)内产供应—10月原煤生产由降转升,11月产量预计降持续保持增长态势,供应格局有所改变,但市场煤供应仍然偏紧 2021年10月全国原煤产量35709万吨,原煤生产由降转升,同比增加4.0%;比2019年同期增长5.5%左右,1—9月累计产量329716万吨,同比增长4.0%,比2019年同期增长4.1%。随着保供增产政策持续推进,11月优质产能加快释放,煤炭产量持续保持增长态势,最高日产量达到1200万吨以上,创近年来新高,我国煤炭产量有望进一步增长。

数据来源:国家统计局 WIND 格林大华大华期货

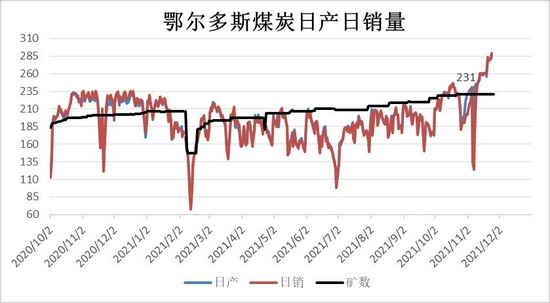

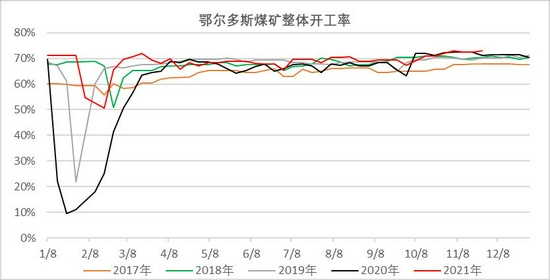

数据来源:国家统计局 WIND 格林大华大华期货 (2)产地供应—鄂尔多斯产量回升至高位,其他地区供应也持续增加,但市场煤供应偏少 截止目前,鄂尔多斯地区煤矿开工率提升至72%,月均日产量达到250万吨以上,尤其近日日产量维持在280万吨以上,创历年来新高,目前煤炭仍以优先保供电厂为主,市场煤供应仍偏少。

数据来源:WIND 格林大华期货

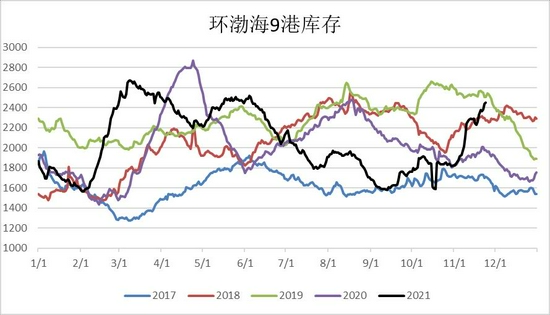

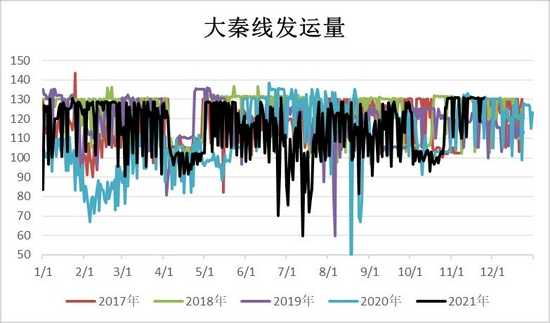

数据来源:WIND 格林大华期货 (3)港口供应—大秦线运力恢复,北港快速实现垒库 随着大秦线检修结束,11月各方运力维持高位,大秦线除开天窗外处于满发水平,呼铁局批车兑现率增加,北港库存月环比增加30%,垒库速度明显增加。

数据来源:WIND 格林大华期货

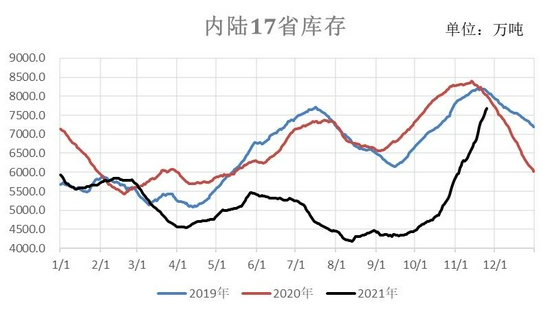

数据来源:WIND 格林大华期货 (4)电厂库存—积极增产保供作用下,沿海电厂及内陆电厂库存快速回升 在保供措施严格执行下,煤炭产量处于高位,供应显著提升,下游终端电厂用煤得到有效补充,电厂库存环比大幅升高。11月20日电厂存煤达到1.43亿吨,比10月底增加超过3500万吨,可用23天,超过常年水平,今冬明春发电供暖用煤得到有力保障。在供应维持高位的情况下,即便冬季用煤高峰期间,用煤量同比继续维持一定幅度增长,动力煤季节性去库开始时间也要晚于往年同期,整体去库时间会较短。

数据来源:WIND 电力网站 格林大华期货

数据来源:WIND 电力网站 格林大华期货 (5)政策调控影响力度持续 1、近期相关部门召开座谈会,专家建议加快建立煤炭价格区间调控长效机制相关问题; 2、发改委价格司赴华能集团开展专题调研。在市场失灵、煤炭价格出现不正常上涨的情况下,国家采取综合措施,加强调控监管,引导煤炭价格回归合理区间。 Part3 风险提示 保供政策影响,产地监管力度,下游需求情况,进口煤政策。 格林大华期货 白雪梅 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);