导语:12月中旬开启,南方腌腊仍存预期,但供应逐渐增量,下周气温骤降,若腌腊开启,遇到强供的生猪市场,孰强孰弱即将见分晓。猪价持续下跌,替代品大肉食鸡又受到什么影响?今天笔者带大家回顾一下。 1:猪市高供若遇强需 华山论剑谁将更胜一筹

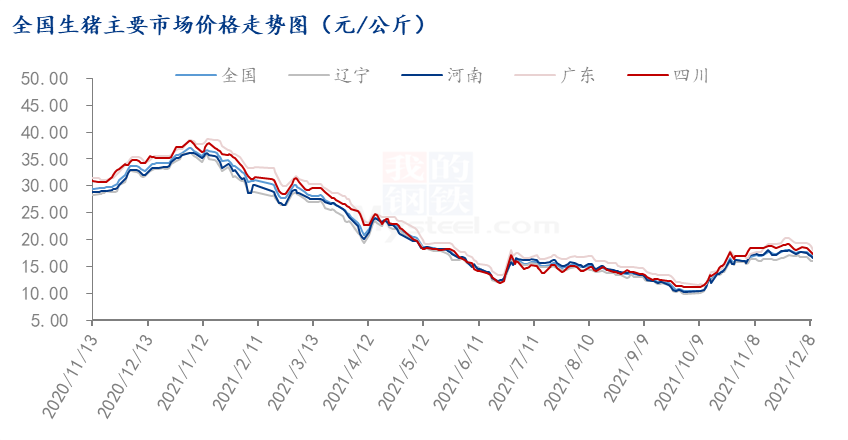

本周以来,猪价以肉眼可见的速度连续下跌,Mysteel数据监测截至12月10日,全国均价16.45元/公斤,较11月底18.13元/公斤的高价,下跌1.68元/公斤,跌幅9.27%。究竟是何原因让猪价一发不可收拾,笔者认为: 1、规模场出栏节奏加快。 2、散户恐慌后市,出栏积极性较高,整体市场供应充足。 3、南方腌腊、灌肠刺激有限,终端需求持续疲软,部分白条批发市场“烂市”现象频发。 4、贸易商连续亏损,对高价白条接货意愿减弱,反逼屠企继续压价收购,猪价持续回落。 所以价格连续回落,上周我提过一个疑问,就是腌腊活动的开启能否支撑价格反弹,下周进入到腌腊最后的冲刺阶段,伴随着猪价的连续下跌,肉价或共振下跌,那低价肉是否能刺激消费明显提升?当强需遇上高供,华山论剑谁将更胜一筹? 首先我认为肯定会有支撑,但是整体的提升力度相当有限。我跟南方几个客户聊过这个问题,目前仍有腌腊消费提升的有广东、江西、湖南、湖北、四川、重庆、云南、贵州等南方地区,但是10-11月份肉价跌至年内低点时,全国各地已经陆续开展了部分腌腊、灌肠活动,所以仅剩的10天时间里,就算腌腊开启,也很难有较大幅度的提升,而且仅仅是零星出现,不会出现集中情况;反观供应端情况,笔者上周说过,12月份规模场供应增量约10%,现在回顾有点低估了这个增量,各方观点12月份供应增幅或许比想象中要多很多。 综合强供应和需求的提升来看,强需对上高供,华山论剑,供应或会更胜一筹,所以12月份生猪价格仍有下跌空间,而且下周跌势有加速可能,保守预计下跌1-1.2元/公斤。 2:需求来临之际 屠企开工能否冲上云霄

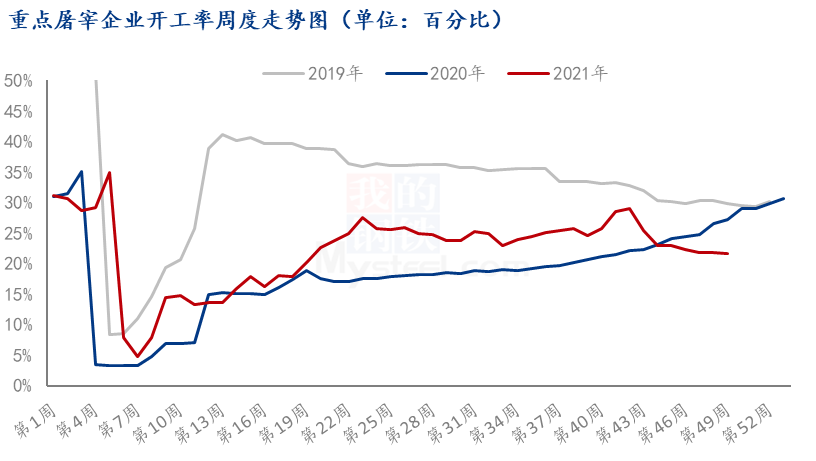

笔者多次说过,高价抑制消费,从屠宰企业开工和鲜销变化可以一目了然,49周屠宰开工率21.58%,较48周下跌0.28个百分点,同比下降5.63个百分点,49周内屠企开工窄幅调整,主要受市场腌腊支撑微弱,部分白条市场“烂市”频发,叠加周内南方猪价跌势明显,南北价差缩减,调运难度有所增加,且受消费弱势制约,屠企开工小幅下滑;那肉价下跌、腌腊开启等等支撑需求来临之时,屠企开工能否雄起,如雄鹰般展翅飞翔,冲入云霄,变成了一个未知之数,但是笔者认为,下周气温下降,南方腌腊陆续开启,或多或少会支撑屠企开工上涨,而真正开工涨幅明显或许是在12月底。 再说屠企的冻品库存,Mysteel数据监测截至49周,国内重点屠宰企业冻品库容率17.59%,较48周下降0.52个百分点;主要因为猪价的持续下跌,屠企担忧后市下跌,冻品出库积极性较高,但伴随需求持续疲软利空,周后期走货受阻,出库节奏有所放缓,整体周均冻品库容率波动幅度不大;随着下周气温下降,需求受振小幅回暖,屠企鲜品走货上扬同时或加快冻品出库动作,猪价继续下跌后,不乏有部分企业择低主动入库,而且年底进口贸易商面临临期出库,所以屠宰企业冻品库存压力较大。 3:猪价连续下跌 大肉食却稳如磐石

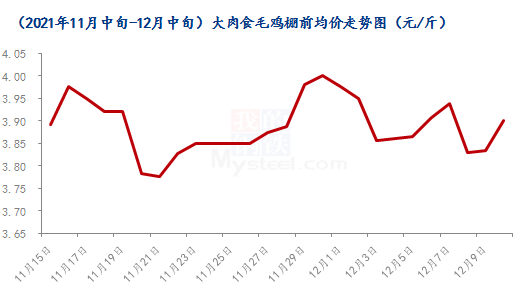

11月中旬至今,大肉食毛鸡价格整体呈窄幅震荡走势,维持在3.80-3.95元/斤,最大涨跌幅0.2元/斤,可谓是稳如磐石,多有一种任尔东西南北风,我亦巍然不动的架势。 近期毛鸡出栏量略显不足,且养殖端死淘增加,成本高位,养户盼涨价格,压栏惜售情绪浓烈,供应面强力支撑价格稳定;然而批发市场走货持续不佳,经销商按需拿货,同时屠企库存缓步攀升,部分库存高位企业被迫降价走货,产品价格呈缓跌态势,需求面利空毛鸡价格,导致目前毛鸡市场供需双弱,博弈陷入僵持状态。预计短期内毛鸡价格仍以窄幅震荡为主,毛鸡价格涨跌两难。 综合观点:短期生猪价格延续下跌趋势,大肉食毛鸡价格涨跌两难。 生猪现货操作建议:大猪出栏逐渐增多,切勿盲目压栏,择机出栏,落袋为安。( 我的农产品网) |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);