摘要: 行情回顾:期货方面,10月纯碱主力合约SA2201大幅下跌,10月累计下跌20.24%。现货方面,各区域重质纯碱现货价格持稳至上涨,其中10月西南地区重碱现货价格持稳;东北地区重碱现货价格涨幅最大,达10.00%;华东地区价格涨幅最小,为1.39%。 供需关系:10月国内纯碱行业开工率较9月略降,但周度开工率环比连续回升,产量增加明显,供给面偏利空。下游需求略降,浮法玻璃(1863, 9.00, 0.49%)开工率持稳,利润大幅缩水。库存明显回升,最新厂库为35.85万吨。整体来看,短期基本面偏中性。 操作建议:短期来看,纯碱基本面已边际转空,10月纯碱产量上升,需求下降,厂库增加。受到供应回升和悲观情绪影响,10月纯碱期货主力合约SA2201大幅下跌,高位下跌超1000元/吨。展望后市,在纯碱供应回升、浮法玻璃价格走弱的背景下,纯碱现货价格大幅下调是必然趋势。但期货价格经历连续大跌后,往下空间有限,纯碱中期博弈的重点在于浮法玻璃是否出现亏损减产和光伏玻璃投产带来的增量是否符合预期。目前来看,光伏玻璃的投产计划仍较多,将为纯碱带来较多的增量需求,即使浮法玻璃出现小幅减产,纯碱的总需求仍有望增加。未来现货价格大幅下跌后,下游的成本有望下降,未来纯碱的交易将回到需求逻辑上。投资者可待纯碱价格企稳后,逐步建仓2205合约多单,并严格设置止损。 不确定风险:浮法玻璃减产;下游光伏玻璃投产不及预期。 一、行情回顾 9月30日至10月29日期间,国内纯碱现货价格持稳至小幅上涨,期货价格大幅下跌。具体来看,10月西南地区重碱现货价格持稳;东北地区重碱现货价格涨幅最大,达10.00%;华东地区价格涨幅最小,为1.39%。期间国内纯碱主力合约SA2201大幅下跌,从9月末收盘价3512元下跌至10月末收盘价2801元,跌幅20.24%。基差方面,10月基差大幅走强,华北地区市场价与主力合约的基差从88元/吨上涨至999元/吨,上涨911元/吨。 二、价格影响因素分析 1.供给分析 据隆众资讯统计,10月国内纯碱行业周度开工率均值为75.21%,环比9月均值下降0.81%。10月国内纯碱生产厂家周度产量均值为53.52万吨,环比9月均值减少0.54万吨。截止到10月29日当周,纯碱周度开工率为76.53%,已连续两个星期环比回升,较9月底的开工率提升近4%。受到供应端回升的影响,纯碱前期交易的双控致产量减少的核心逻辑出现证伪,期货价格出现大幅下跌。后期11月份检修计划较少,纯碱开工率和产量仍有提升可能,但需关注冬奥会对北方碱厂开工率的影响。 2.需求分析 10月重质纯碱下游需求略有下降。10月浮法玻璃期、现价格大跌,但开工率维持高位,截至10月29日当周,浮法玻璃行业产能利用率略降至89.49%,开工率略降至88.85%,处于年内高位水平。浮法玻璃最新厂库为215.82万吨,环比9月末增加42.02万吨,明显高于近五年同期水平。由于浮法玻璃下游预期转弱,浮法玻璃库存连续累积,期、现价格大跌,利润大幅缩水,未来不排除浮法玻璃减产或冷修的可能,纯碱未来的需求存在不确定性。后期需密切关注浮法玻璃的开工率情况和光伏玻璃的投产进度。 3.库存分析 受到纯碱产量上升和下游采购积极性下降影响,10月国内纯碱厂库明显回升。截至10月29日当周,国内纯碱厂库为35.85万吨,环比9月末增加9.27万吨,增幅34.88%。其中重质纯碱厂库21.11万吨,环比9月末增加5.19万吨;轻质纯碱厂库14.74万吨,环比9月末增加4.08万吨。当前纯碱的库存可用天数为3.6天,环比出现明显回升。近期纯碱厂库增加明显,对价格形成明显利空,预计11月纯碱厂库仍有增加可能,现货价格有望出现较大幅度的下跌。 4.成本利润分析 受到原材料和现货价格上涨影响,10月纯碱企业生产成本和利润都出现了上升。从成本端看,10月煤炭价格大涨后回落,但仍出现上涨,导致纯碱成本上升,截止10月29日,氨碱企业生产成本为1999元/吨,环比9月末上升184元/吨;联产企业生产成本为2702元/吨,环比9月末上升216元/吨。氨碱企业生产利润为1660元/吨,环比9月末上升95元/吨;联产企业生产利润为2220元/吨,环比9月末上升111元/吨。短期纯碱利润处于历史高位水平,而下游利润大幅缩水,预计11月纯碱现货价格将出现大幅回落,利润也将出现明显回落。 三、持仓分析 从持仓上分析,截至10月29日,纯碱主力合约纯碱2201单边持仓23.6万手,较9月末的32.6万手减少9.0万手,持仓量大幅减少。10月纯碱2201合约成交量均值约120万手,活跃度明显提升,资金参与热度较高。截至10月29日,纯碱2201前二十多单持仓14.2万手,前二十空单持仓14.5万手,前二十净空单持仓0.3万手。仓单方面,10月纯碱仓单减少1148张至2218张,降幅较大,对盘面形成部分利多影响。从持仓和仓单数量看,当前前二十持仓多空基本平衡,仓单数量大幅减少,对期货价格影响中性偏多。 四、行情展望与投资策略 短期来看,纯碱基本面已边际转空,10月纯碱产量明显上升,下游需求下降,厂库明显增加。受到供应回升和悲观情绪影响,10月纯碱期货主力合约SA2201大幅下跌,高位下跌超1000元/吨。展望后市,在纯碱供应回升、浮法玻璃价格走弱、纯碱期货价格大跌的背景下,纯碱现货价格大幅下调是必然趋势。但期货价格经历连续大跌后,往下空间有限,纯碱中期博弈的重点在于浮法玻璃是否出现亏损减产和光伏玻璃投产带来的增量是否符合预期。目前来看,光伏玻璃的投产计划仍较多,将为纯碱带来较多的增量需求,即使浮法玻璃出现小幅减产,纯碱的总需求仍有望增加。未来现货价格大幅下跌后,下游的成本有望下降,未来纯碱的交易将回到需求逻辑上。投资者可待纯碱价格企稳后,逐步建仓2205合约多单,并严格设置止损。 附录:重要图表 表1:国内各地区重质纯碱现货价格(单位:元/吨)

数据来源:隆众资讯,中信建投期货 表2:近期纯碱装置检修情况(单位:万吨/年)

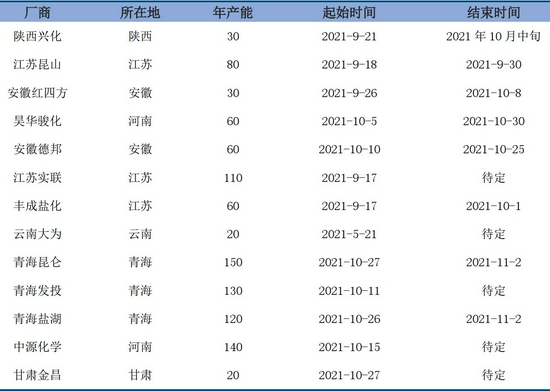

数据来源:隆众资讯,中信建投期货 图1:纯碱主力合约与现货价格走势

数据来源:Wind,中信建投期货 图2:纯碱基差变动:华北地区市场价-SA2201

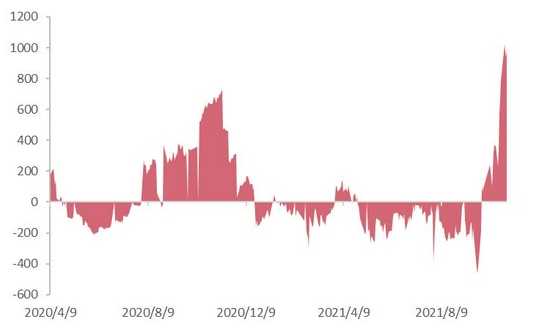

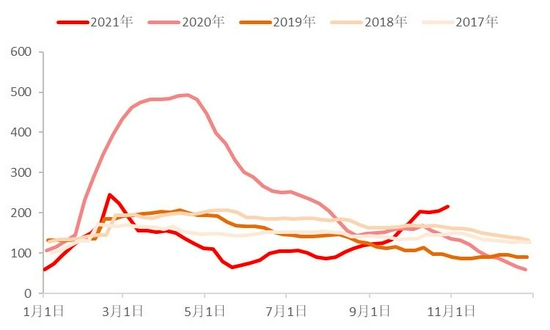

数据来源:Wind,中信建投期货 图3:国内纯碱周度开工率(单位:万吨)

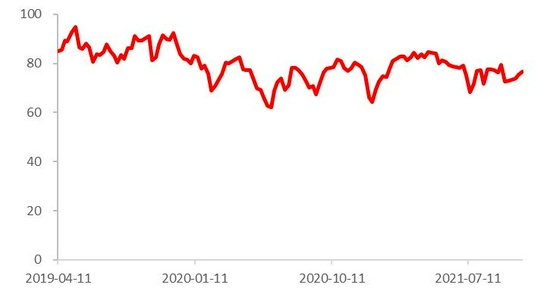

数据来源:Wind,中信建投期货 图4:国内纯碱周度产量(单位:万吨)

数据来源:Wind,中信建投期货 图5:国内纯碱月度产量(单位:万吨)

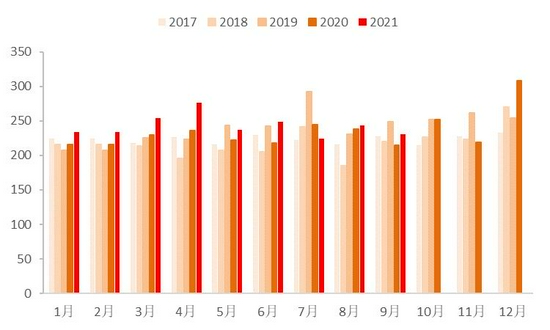

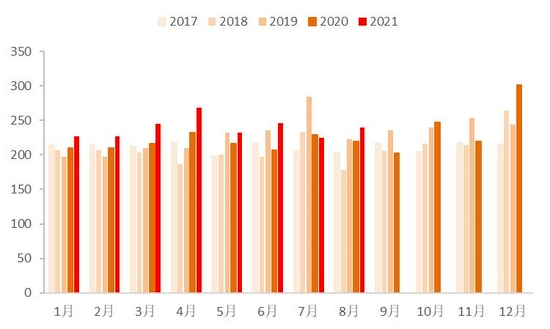

数据来源:Wind,中信建投期货 图6:国内纯碱月度表观消费量(单位:万吨)

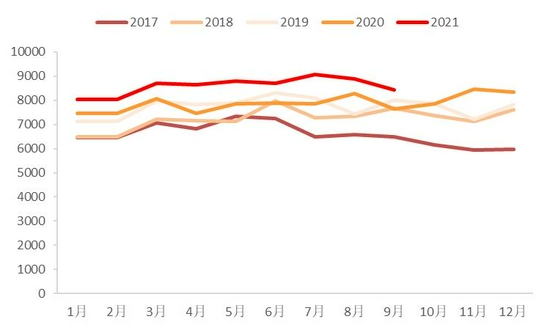

数据来源:Wind,中信建投期货 图7:玻璃期现价格走势(单位:元/吨)

数据来源:Wind,中信建投期货 图8:国内浮法玻璃开工率(单位:%)

数据来源:Wind,中信建投期货 图9:国内平板玻璃月度产量(单位:万重量箱)

数据来源:Wind,中信建投期货 图10:国内浮法玻璃库存(单位:万吨)

数据来源:隆众资讯,中信建投期货 图11:纯碱库存(单位:万吨)

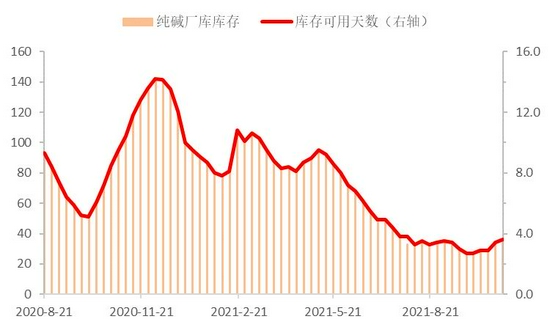

数据来源:隆众资讯,中信建投期货 图12:国内轻碱、重碱库存(单位:万吨)

数据来源:隆众资讯,中信建投期货 图13:纯碱生产成本(单位:元/吨)

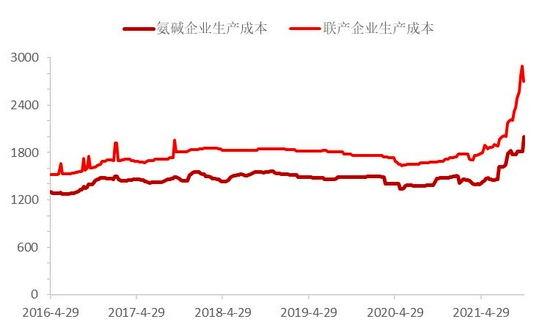

数据来源:隆众资讯,中信建投期货 图14:纯碱生产利润(单位:元/吨)

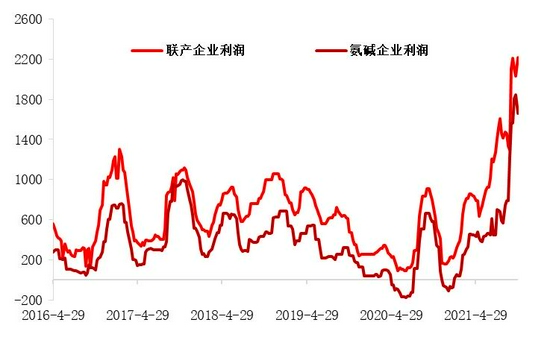

数据来源:隆众资讯,中信建投期货 图15:纯碱主力合约持仓状况(10.29)

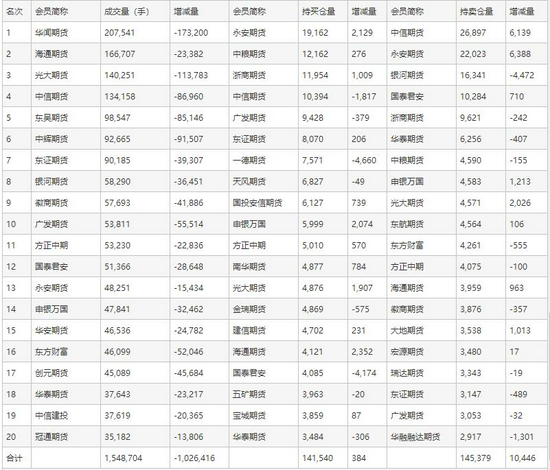

数据来源:郑商所,中信建投期货 中信建投期货 李彦杰 胡鹏 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: