摘要: 国内库存方面,10月上期所期货库存为165430吨,比9月减少17397吨。2020年同期期货库存为19736吨。10月期货库存水平处于5年同期的第2高位。库存小计为172503吨,比9月减少24193吨。2020年同期库存小计为24931吨。10月库存水平处于5年同期的最高位。因限电限产导致原声铅企业停产,库存开始下降,利好铅价。 技术上看,沪铅(15255, -160.00, -1.04%)依然未有摆脱震荡区间,预计11月铅价继续震荡运行,运行区间15500-16500。建议关注库存走势。 一、行情回顾 10月,受库存下降影响,沪铅主连开盘价14430元/吨,收于15705元/吨,月涨1355元,或9.44%。波动范围:14430~16330。成交量增加20.1万手至158.4万手。持仓量减少17841手至54947手。 10月,伦铅走强,开盘价为2105美元/吨,收于2379美元/吨。月涨264美元/吨或12.48%。波动范围:2081.5~2452.5。成交量减少4921手至95278手。持仓量增加6919手至11.7万手。 10月,美元指数高位震荡,开盘价94.247,收盘价94.135,月跌0.129或0.14%。波动范围:93.277~94.563。 跨期价差方面,10月价差均值为-47.95元/吨,较9月环比缩小2.72元/吨,波动范围-100~0元/吨。2020年同期跨期价差为144.35元/吨。10月跨期价差水平处于5年同期的最低位。 图表1:沪铅主连合约走势

数据来源:Wind、广州期货研究中心 图表2:伦铅走势图

数据来源:Wind、广州期货研究中心 图表3:美元指数走势图

数据来源:Wind、广州期货研究中心 图表4:沪铅近月合约-主力合约价差变化

数据来源:Wind、广州期货研究中心 二、现货升贴水与精废价差走势 10月,长江有色网1#铅均价为14813.75元/吨,较9月下跌707.84元/吨,波动范围14400~15150。2020年同期现货均值为15497.73元/吨。10月现货价格处于5年同期的最低位。 10月基差均值为99.75元/吨,较9月走强52.70元/吨,波动范围:-35~295。2020年同期基差均值为224.09元/吨。10月基差水平处于5年同期的第2低位。 再生精铅方面,10月再生精铅均价为15137.5元/吨,较9月上涨555元/吨。1#铅和再生精铅价差为359.38元/吨,较9月走强128.1元/吨, 图表5:现货价格与升贴水变化

数据来源:Wind、广州期货研究中心 图表6:精废价差变化

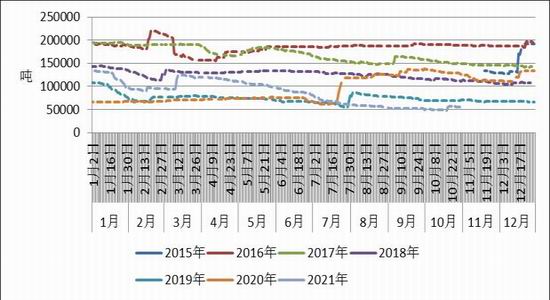

数据来源:Wind、广州期货研究中心 三、国内库存分析 国内库存方面,10月上期所期货库存为165430吨,比9月减少17397吨。2020年同期期货库存为19736吨。10月期货库存水平处于5年同期的第2高位。库存小计为172503吨,比9月减少24193吨。2020年同期库存小计为24931吨。10月库存水平处于5年同期的最高位。 图表7:上期所铅库存走势

数据来源:Wind、广州期货研究中心 四、外盘基本面分析 10月,LME现货升贴水为42.26美元/吨,环比9月走强10.87美元/吨,波动范围:24.5~64.75。2020年同期升贴水均值为-15.30美元/吨。10月伦铅现货升贴水处于5年同期的最高位。 截至2021年10月28日,LME铅库存为55300吨,较9月增加2725吨,或5.18%。2020年同期库存为125800吨。10月LME铅库存处于近5年同期的最低位。LME铅注销仓单为12575吨,较9月增加2125吨,或20.33%。2020年同期注销仓单为32800吨。10月LME铅库存处于近5年同期的第3高位。LME铅注销仓单占比为22.74%,较9月增加2.86个百分点。2020年同期注销仓单占比为26.07%。10月LME铅库存处于近5年同期的第3低位。 图表8:LME铅现货升贴水

数据来源:Wind、广州期货研究中心 图表9:LME铅库存走势

数据来源:Wind、广州期货研究中心 广州期货 黎俊 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);