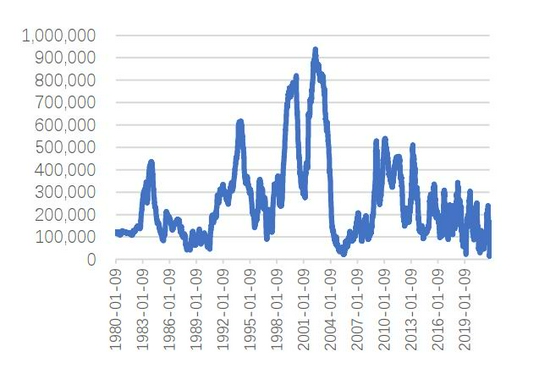

摘要: 宏观面,美联储11月大概率Taper,但预计对市场影响有限,主要焦点在于是否传递加息信号。关注11月4日美联储议息会议。国内方面,中国公布10月官方制造业PMI指数49.2,较9月下降0.4个百分点,连续两个月处于收缩区间。非制造业活动指数52.4,较9月下调0.8个百分点。经济数据下行印证前期担忧,能源紧张仍在加强,四季度经济放缓预期进一步加强,利空增加。 基本面,10月29日铜精矿TC报价62.84美元/吨,较9月30日的65.3美元/吨下降2.46美元/吨。9月以来TC回升放缓,主因近期南美铜矿端仍有扰动。国内精铜受限电扰动产量不及预期,需求疲软下,库存维持低位态势。铜价冲高回落,精废价差先扩大后收窄,因废铜货源并不充裕,整体替代效应有限。10月末最后一周,SHFE库存止跌回升,相较前一周增加9488吨至49327吨。LME挤仓虽有缓解,但现货升水仍处相对高位,进口窗口持续关闭,月内库存下降至140175吨,注销仓单占比78.9%,可利用库存约3万吨。整体内外库存变化的持续性仍有待关注。 观点及策略:进入11月后预计煤炭市场引发的负面情绪将逐步缓解,如果美联储议息会议无超预期扰动,铜价或将逐步企稳,供需双弱格局下,低库存对价格支撑仍有效,但价格向上驱动仍需进一步利多消息的指引。预计CU2112主要波动参考区间为69000-74000元/吨,操作上,仍以区间波段交易为主。 风险提示:海外能源危机继续发酵(上行风险);美联储议息会议偏鹰超市场预期(下行风险)。 一、行情回顾 10月国庆节后,因欧洲能源危机发酵及伦铜库存存在较大挤仓风险,铜价冲高至76000元/吨上方,随后LME修改交割规则致挤仓风险缓解,LME升水从1103.5美元/吨高点收窄至200美元/吨下方。临近10月末,国内对煤炭市场实施强有力的保供政策,市场恐慌情绪波及有色金属,铜价跟随下跌。月内LME铜最高10452.5美元/吨,最低8876.5美元/吨,目前运行9500美元/吨附近,月涨幅约7%。CU2112合约期价最高76550元/吨,最低68660元/吨,收盘70540元/吨,月涨幅4.01%。 图表1:沪铜(70160, 300.00, 0.43%)2112合约价格走势

数据来源:文华财经、广州期货研究中心 二、基本面分析 (一)供应端情况 1.铜矿维持恢复态势 10月29日铜精矿TC报价62.84美元/吨,已经较今年3月30美元/吨有较大的回升,差不多接近疫情前水平。然9月以来TC回升放缓,主因近期南美铜矿端仍有扰动。 图表2:铜精矿现货TC上行节奏放缓

数据来源:SMM、广州期货研究中心 图表3:铜矿进口环比持续回升

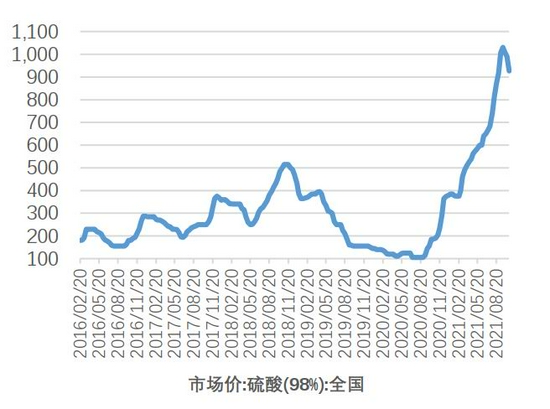

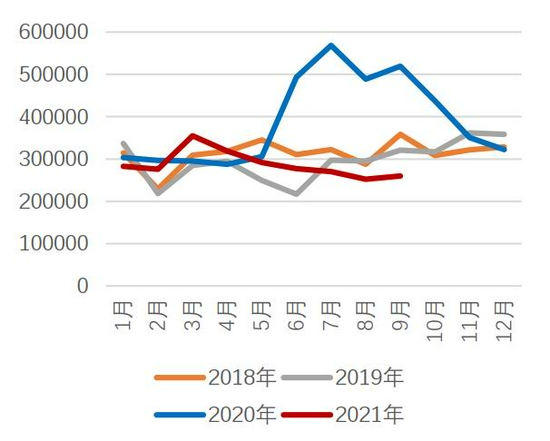

数据来源:SMM、广州期货研究中心 铜矿石及精矿,2021年9月铜矿砂及其精矿进口211.09万吨,环比+11.9%,同比-1.3%18.86%;1-9月累计进口1736.94万吨,累计同比+6.2%。 国际铜研究组织(ICSG)的数据显示,2021年7月世界精炼铜短缺3.1万吨,6月为短缺9.8万吨。2021年1-7月精炼铜产量为1436.1万吨,去年同期为1399.4万吨。2021年7月精炼铜产量为207.3万吨,去年同期为202.7万吨。 2.国内精炼产量有望回升 9月统计局公布中国电解铜产量为88.5万吨,环比+1.3%,同比+2.4%。二三季度国内铜冶炼企业受限电限产影响,大多提前安排检修,精铜产量明显受到抑制。据SMM调研显示,9月冶炼厂逐步结束检修,且TC的回升及硫酸价格维持1000附近的高位,增厚炼厂利润,如果没有更严格的限产压力,预计四季度精铜产量有望环比回升。 截至10月20日,全国硫酸(98%)市场价926.3元/吨,较9月高点1031元/吨下调104.7元/吨。据SMM了解,由于华东地区持续受到限电影响,当地化工企业被迫减产已致硫酸需求骤降,铜陵有色旗下金冠及金隆铜业由于担心潜在的硫酸胀库风险,决定开始降低铜冶炼投矿量,暂时预计降影响20%投矿量。目前硫酸价格在传统淡季,且需求端受到较大限电扰动下逐渐高位回落。 2022年Codelco发往欧洲铜长单溢价为128美元/吨,较2021年98美元/吨增长30美元/吨,其增幅高达30%;预计发往中国长单溢价为118美元/吨。自2008年以来,Codelco发往中国铜长单溢价最高138美元/吨,发生在2014年。反应市场对明年精铜供应存偏紧预期。 图表4:精炼铜产量有望回升

数据来源:Wind、广州期货研究中心 图表5:硫酸价格高位小幅回落

数据来源:Wind、广州期货研究中心 3.废铜供应偏紧未有明显改善 精铜,9月进口量约为26万吨,同比减少50%;1-8月累计进口量258.2万吨,同比减少27.5%。 废铜,9月进口13.4万吨,同比增加68.3%,环比增加3.6%。2021年1-9月份累计进口量为123.4万吨,同比增长85.1%。 从废铜进口量来看,虽然今年中国废铜进口量虽然同比大增超过80%,但是国内再生铜制杆产能迅速扩张,废铜原料供应仍然存在较大缺口,无论是进口还是国内回收的再生铜原料供应,均较难在短期内大幅增加以满足需求。6月马来西亚因疫情再度封锁更是加重了废铜紧张的局面,精废价差一度倒挂;如今马来西亚有所好转,但进口政策又要收紧。根据最新修订的进口指南,所有经过检查和批准的废金属进口都要求达到94.75%的最低金属含量。 根据2020年11月1日起实施的中国再生铜原料新标准细则来看,再生铜原料铜含量最低不小于97%,再生黄铜原料黄铜含量最低不小于95%,马来西亚进口新标准在某些方面已经和中国相仿。 马来西亚拆解的废铜多数来源于海外,短时间内,如果马来西亚从11月1日期开始实施进口废铜新政策,可能导致马来西亚废铜进口量的下降,进而出口到中国的废铜量会减少,对我国的废铜供应端构成冲击。9月我们对江西鹰潭的几家废铜制杆企业进行实地考察,企业反应未来马来西亚的大部分拆解工厂大概率转移到印度,但受疫情影响可能需要比较长的过渡时间,废铜进口货源依旧会维持较长时间的偏紧状态。 图表6:精铜进口量依然偏低

数据来源:Wind、广州期货研究中心 图表7:精铜进口维持亏损

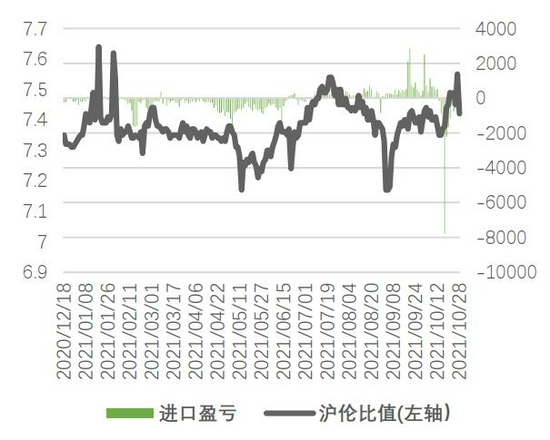

数据来源:Wind、广州期货研究中心 图表8:废铜进口货源偏紧

数据来源:Wind、广州期货研究中心 图表9:精废价差明显扩大

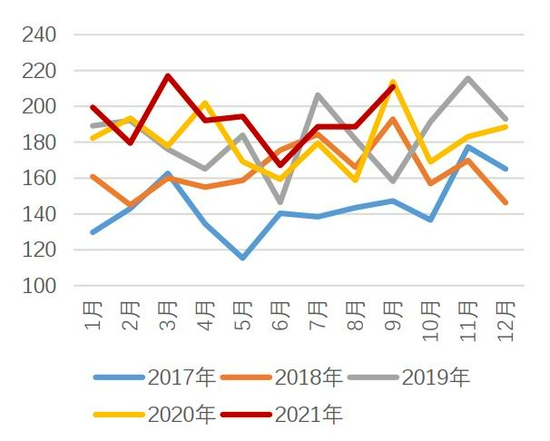

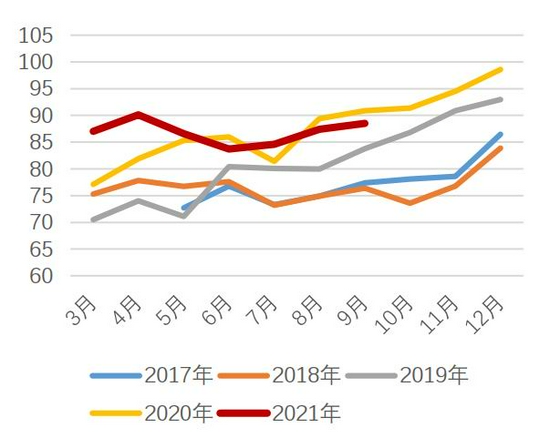

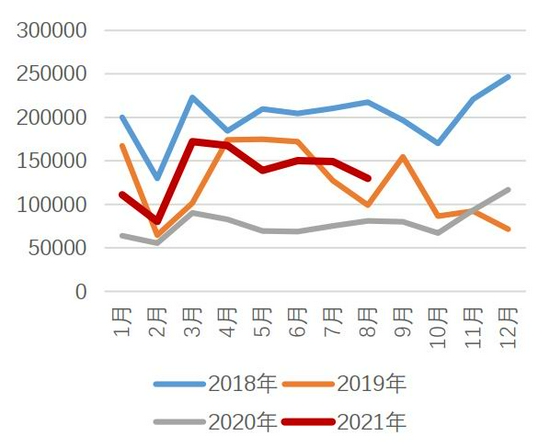

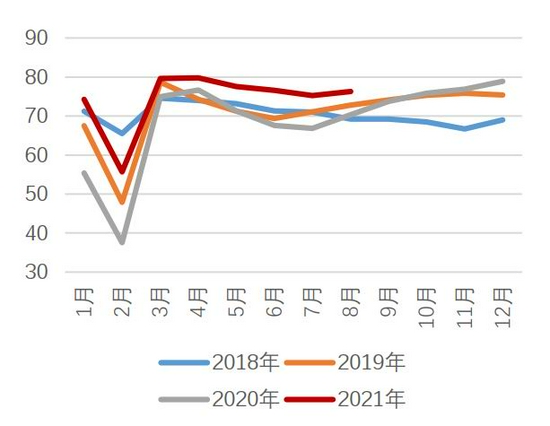

数据来源:Wind、广州期货研究中心 (二)消费端情况 Mysteel数据显示,9月铜杆企业开工率为64.43%,环比减少3.42%;铜板带企业开工率为78.1%,环比增加1.84%。铜管企业开工率为75.87%,环比下降6%。 基差方面,随着国内库存持续下滑,市场可流通货源减少,现货偏紧致升水(现货价-期货主力合约)高企,隔月价差扩大至400元高位。 图表10:铜杆企业开工率

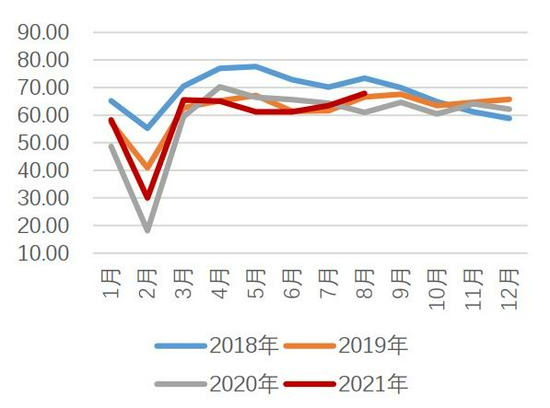

数据来源:Mysteel、广州期货研究中心 图表11:铜管企业开工率

数据来源:Mysteel、广州期货研究中心 图表12:铜板带企业开工率

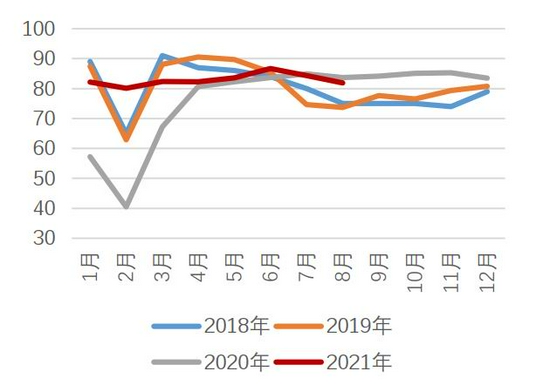

数据来源:Mysteel、广州期货研究中心 图表13:基差维持较高升水结构

数据来源:Mysteel、广州期货研究中心 (三)库存情况 首先我们看国内库存,无论是交易所库存还是社库从5月以来一直保持回落趋势,目前已降绝对低位水平,截至10月29日,两者之和约13.1万吨,以中国一年消费量约1250万吨来计算,每天大概消费3.5万吨,目前国内库存可消费3.74天。 境外库存来看,上海保税区库存从7月初的44万吨附近快速下滑,至目前的20万吨附近,降幅超50%,这与7月以来国内产量受限,废铜偏紧导致精铜替代消费、进口盈利窗口打开有关,使得保税区库存大量流入国内。LME库存至9月以来也开始转为下降,目前为14万吨,较9月高点25万吨,降幅44%。我们把三大交易所+上海保税区+国内社库都算进去,总的库存量约51.9万吨,按全球一年消费量2503万吨计算,可消费天数大概是7.5天。 值得关注的是,进入10月后,LME铜的注销仓单占比快速拉升,致可利用库存持续降低,周中LME注销仓单比超90%,导致LME铜可用库存不到2万吨,挤仓风险推升现货升水至1000美元上方的绝对历史高位。随后,LME对铜交易进行调查,并实施现货溢价限制和延期交割机制。LME铜的Back结构有所收缩,10月28日LME0-3最近报价189美元/吨。 图表14:上期所库存环比继续下滑

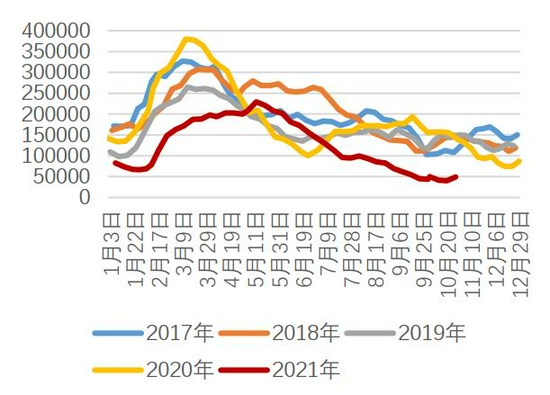

数据来源:Wind、广州期货研究中心 图表15:国内主流地区现货库存环比继续下滑

数据来源:Wind、广州期货研究中心 图表16:LME铜库存持续明显下滑

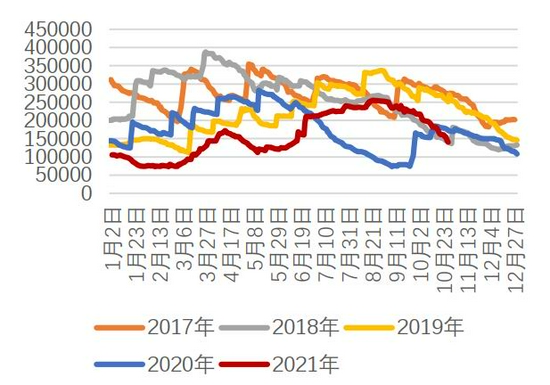

数据来源:Wind、广州期货研究中心 图表17:LME铜可利用库存

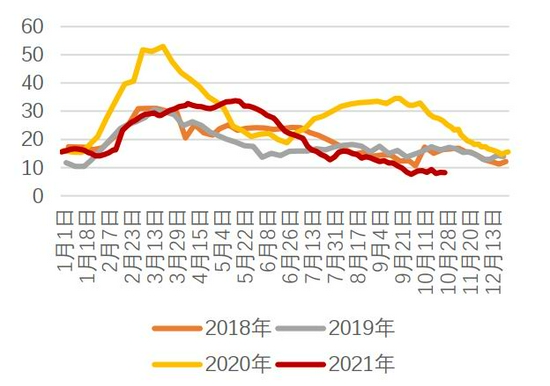

数据来源:Wind、广州期货研究中心 图表18:LME+COMEX+SHFE+上海保税区库存合计

数据来源:Wind、广州期货研究中心 图表19:全球整体库存消费比绝对低位

数据来源:Wind、广州期货研究中心 三、投资建议 进入11月后预计煤炭市场引发的负面情绪将逐步缓解,如果美联储议息会议无超预期扰动,铜价或将逐步企稳,供需双弱格局下,低库存对价格支撑仍有效,但价格向上驱动仍需进一步利多消息的指引。预计CU2112主要波动参考区间为69000-74000元/吨,操作上,仍以区间波段交易为主。 风险提示:海外能源危机继续发酵(上行风险);美联储议息会议偏鹰超市场预期(下行风险)。 广州期货 许克元 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);