报告导读: 全球糖减产仍在,叠加海运费偏高,预计原糖下方支撑仍在。国内白糖(0, -5064.00, -100.00%)当前处于新糖未集中上、陈糖去库的阶段,虽然2020/21年度结转库存偏高且进口压力较大,但现阶段库存压力将逐步减弱。供给方面,11月份起的糖分累积期存在天气炒作的可能,后期关注主产区昼夜温差变化对出糖率的影响。 投资要点: 白糖价格重心有所抬升,SR01在5800-6200区间内偏多操作 一、供需情况 1.国外生产情况 巴西2021/22榨季于4月开启,由于前期干旱天气以及三次霜冻天气的影响,市场有减产预期,预计产量3100万吨左右,目前生产已逐步进入尾声。截止10月上半月甘蔗制糖比为45.62%,低于上一年度同期的46.85%。近期原油价格走强,使得燃料乙醇价格下方支撑较强,因此生产商更偏向将甘蔗用于生产利润更高的乙醇燃料,从而减少制糖比例。不过制糖比例是一个动态指标,若糖价保持在较高水平则本榨季巴西制糖比例将发生倾斜,且雷亚尔若出现回调,也将提振巴西糖厂出口意向。 图1:巴西中南部地区累积糖产量(万吨)

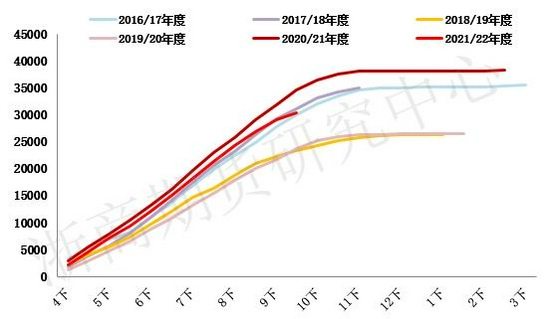

资料来源:浙商期货研究中心、UNICA 图2:巴西中南部地区累计制糖比(%)

资料来源:浙商期货研究中心、UNICA 印度预计2021/22年度产糖3950万吨(含850万吨期初库存),因此还是需要大量出口以缓解供应压力,出口目标为600万吨,目前已出口180万吨。目前国际糖价高,利于印度出口,但没有补贴的背景下,能否达成出口目标还需要继续关注国际糖价以及海运费。 全球减产预期持续,且天气影响增强远期减产预期,从供给端来看,机构或将继续下调2021/22年度全球过剩量,目前国际糖业组织ISO预估,2021/22年度全球食糖供需缺口为380万吨。此外,短期内原油价格下方支撑仍在,且国际集装箱短缺、海运费偏高,都为原糖带来较强的支撑。 2.国内进口情况 图3:食糖进口量

资料来源:浙商期货研究中心,海关总署 图4:糖浆进口量

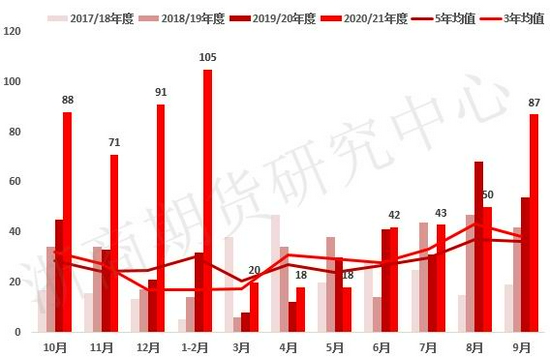

资料来源:浙商期货研究中心,海关总署 9月份我国进口食糖87万吨,同比增加33万吨,20/21榨季累计进口633万吨,同比增加258万吨。 去年在0征税及配额未限制的背景下,糖浆进口量同比大增;2021年1月1日起对糖浆等征收30%或80%的征税,今年进口糖浆同比大幅减少,9月份中国进口糖浆数量7.49万吨,1-9月份进口量同比减少27.18万吨。 3.国内供需情况 预计2021/22年度糖产量为1031万吨,同比减少36万吨。9月产销数据显示全国产销率同比略减。 图5:全国累计产量(万吨)

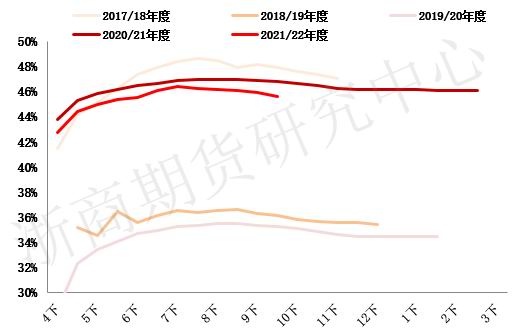

资料来源:浙商期货研究中心,中糖协 图6:全国产销进度(%)

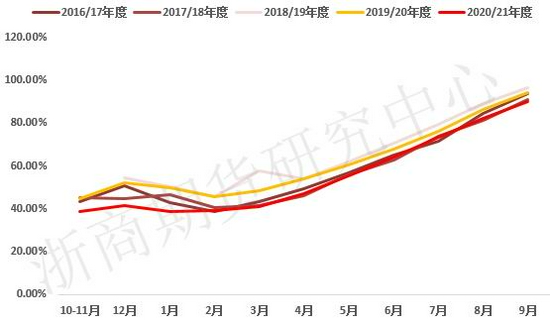

资料来源:浙商期货研究中心,中糖协 图7:历年含糖食品产量(万吨)

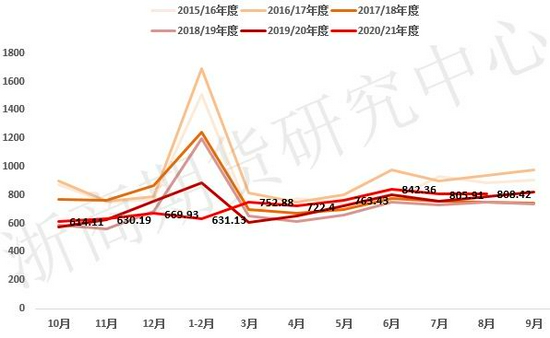

资料来源:浙商期货研究中心,国家统计局 图8:食糖消费季节性(万吨)

资料来源:浙商期货研究中心,中糖协 4.工业库存 2020/21年度,9月全国工业库存104.88万吨,广西工业库存为76.41万吨,2020/21年度结转库存偏高。 图9:全国工业库存季节性(万吨)

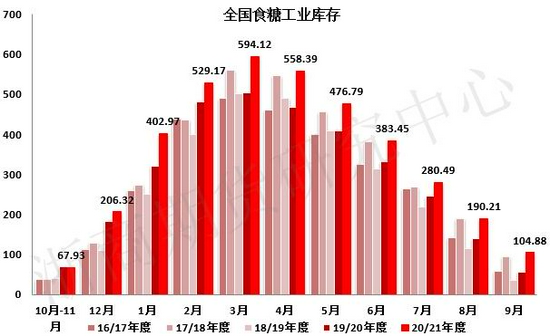

资料来源:浙商期货研究中心、中糖协 图10:广西工业库存季节性(万吨)

资料来源:浙商期货研究中心、中糖协 二、食糖内外价差 图11:巴西配额外进口利润

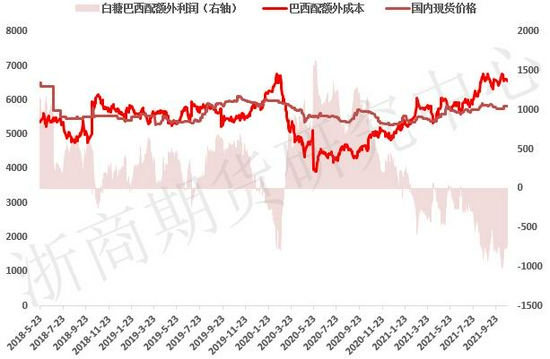

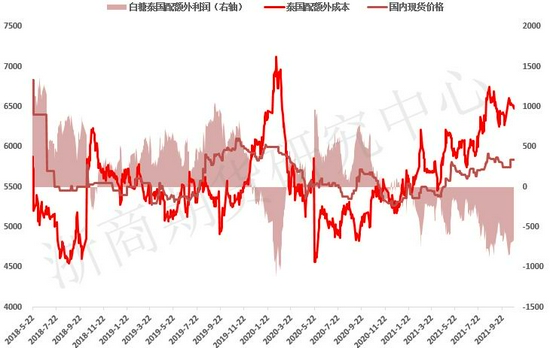

资料来源:浙商期货研究中心 图12:泰国配额外进口利润

资料来源:浙商期货研究中心 原糖下方支撑仍在,配额外进口成本仍然偏高,内外价差倒挂的格局尚未改变,后期进口量有望继续回落。 三、月间价差 图13:郑糖1-5价差

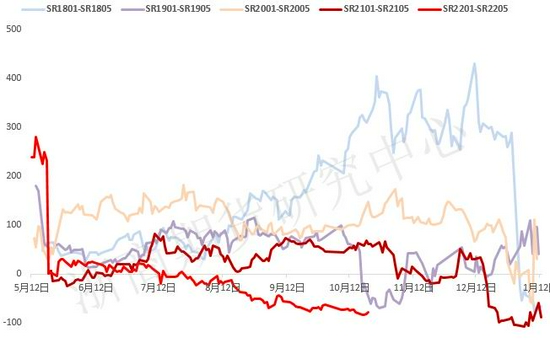

资料来源:浙商期货研究中心 SR2101-SR2205价差处于历史低位。 四、基差与升贴水 图14:01合约基差:柳州

资料来源:浙商期货研究中心 郑糖基差处于历史区间低位震荡,受跨榨季升贴水风险的影响,目前期现套参与度较低。 图15:郑糖仓单数量(单位:张)

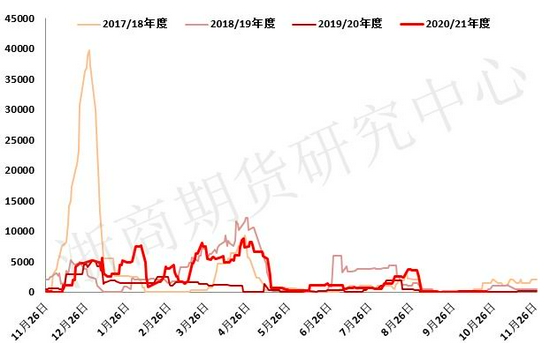

资料来源:浙商期货研究中心、WIND 图16:郑糖有效预报数量(单位:张)

资料来源:浙商期货研究中心、WIND 五、结论 全球糖减产仍在,叠加海运费偏高,预计原糖下方支撑仍在。国内白糖当前处于新糖未集中上、陈糖去库的阶段,虽然2020/21年度结转库存偏高且进口压力较大,但现阶段库存压力将逐步减弱。供给方面,11月份起的糖分累积期存在天气炒作的可能,后期关注主产区昼夜温差变化对出糖率的影响。 浙商期货 倪筱玮 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: