一、玉米(2672, 15.00, 0.56%)类市场行情回顾 1、2021年10月玉米市场行情回顾 2021年10月玉米走势表现为稳步反弹上涨。主要是因为10月初天气影响国内主产区新季玉米收割延迟,新粮卖压后移,且霉变风险增加,质量有下滑预期,市场供应阶段性偏紧,同时,小麦价格持续上涨,价差逐步回归,替代优势消退,玉米饲用消费需求重燃。另外,物流运输成本上升,玉米现货价格快速回升,推动期价持续反弹上涨。 玉米2201合约日K线图

数据来源:博易大师 2、2021年10月玉米淀粉(3144, -7.00, -0.22%)市场行情回顾 2021年10月玉米淀粉走势表现为稳步上涨。淀粉受原料玉米价格影响较大,原料成本基本占定价的90%。因此,玉米淀粉的价格走势以玉米为重心,随原料玉米波动而波动。淀粉自身方面来看,新季玉米收获速度偏慢,玉米深加工企业开机率恢复受到原料数量、加工成本和电气供应等限制,以及跨区域运费上升等因素叠加,在生产企业淀粉库存持续下滑的推动下,近期淀粉市场现货价格继续上涨。从而使得淀粉走势强于玉米。 玉米淀粉2201合约日K线图

数据来源:文华财经 二、玉米基本面影响因素分析 1、美国农业部(USDA)10月供需报告利空 美国农业部(以下简称USDA)最新月度供需报告显示,10月美国2021/2022年度玉米种植面积预期9330万英亩,9月预期为9330万英亩,环比持平;10月美国2021/2022年度玉米收获面积预期8510万英亩,9月预期为8510万英亩,环比持平;10月美国2021/2022年度玉米单产预期176.5蒲式耳/英亩,9月预期为176.3蒲式耳/英亩,环比增加0.2蒲式耳/英亩;10月美国2021/2022年度玉米产量预期150.19亿蒲式耳,9月预期为149.96亿蒲式耳,环比增加0.23亿蒲式耳;10月美国2021/2022年度玉米总供应量预期162.8亿蒲式耳,9月预期为162.08亿蒲式耳,环比增加0.72亿蒲式耳;10月美国2021/2022年度玉米总消耗量预期147.8亿蒲式耳,9月预期为148亿蒲式耳,环比减少0.2亿蒲式耳;10月美国2021/2022年度玉米期末库存预期15亿蒲式耳,9月预期为14.08亿蒲式耳,环比增加0.92亿蒲式耳。 从报告数据来看,单产预估有所上调,从而导致产量预估提高,且上年度年末库存上调幅度较大,而总消耗量上调幅度不大,本年度年末库存总体增加,报告整体影响偏空。

数据来源:USDA 2、我国农业农村部报告显示供需略有收紧 农村农业部10月预测,2021/22年度,中国玉米单产每公顷6350公斤,比9月预测数下调20公斤,比上年单产仍高33公斤;玉米产量2.71亿吨,比9月预测数下调85万吨,比上年产量仍增1000万吨以上。单产下调主要是考虑9月份以来持续阴雨天气对华北夏玉米单产和品质造成一定程度不利影响。东北中北部地区水热条件总体较好,初霜较常年同期明显偏晚,有利于玉米产量形成。从报告整体情况来看,我国玉米供需略有收紧。 另外,国庆期间,山西、陕西两省出现大范围强降水过程,造成土壤含水过多,部分低洼地块积水严重。当前正值秋收秋种的关键期,连续降雨将加重农田渍涝,给玉米作物适时收获晾晒以及小麦适期播种带来很大困难,生产形势十分严峻。今年华北、华南、西北地区受持续降雨天气影响,新季玉米产量、质量双降,长期来看,后期优质好粮将会比较紧缺。

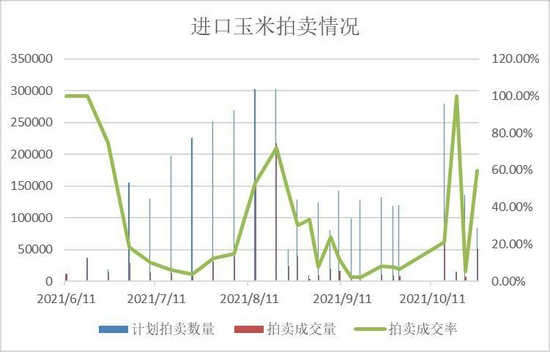

数据来源:农业农村部 3、进口玉米拍卖持续推进,成交略有改善 自6月11日以来进口玉米累计投放量将近354.68万吨,累计成交量84.77万吨,平均成交率为23.90%。整体成交情况不容乐观,且目前投放频率仍保持一周两次,不过,从最近的成交情况来看,中储粮10月26日进口玉米及整理物(转基因)竞价销售结果显示,计划销售玉米84198吨,实际成交50155吨,成交率60%,成交情况有所改善,市场参拍热情有所回升,从侧面亦表明市场心态逐步转好,对玉米市场有所支撑。

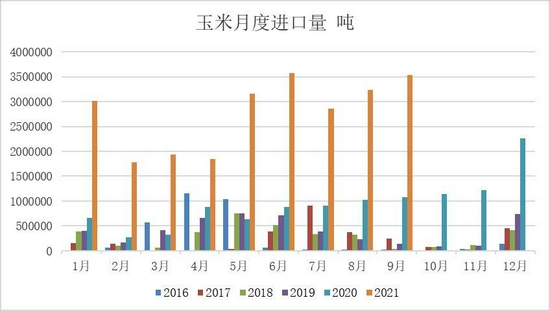

数据来源:中储粮网 4、玉米及替代谷物进口量均大幅增加 中国海关公布的数据显示,2021年9月玉米进口353万吨,同比增加226.9%;1-9月累计进口2493万吨,同比增加274.5%。作为对比,2020年全年进口总量1130万吨。农业农村部预计2020/21年度我国玉米进口量2600万吨,与8月估计数持平。 与此同时替代谷物类进口量也呈现不同幅度的增加,2021年9月小麦进口64万吨,同比减少40.4%;1-9月累计进口759万吨,同比增加25.3%。作为对比,2020年全年进口量为815万吨。2021年9月中国大麦进口151万吨,同比增加12.1%;1-9月大麦累计进口861万吨,同比增加85.5%。2021年9月中国高粱进口65万吨,同比增加14.4%;1-9月高粱累计进口735万吨,同比增加110.2%。 进口玉米及其替代谷物进口量大幅增加,以及港口到货增量,挤占了部分国产玉米市场份额,市场供应缺口也得到一定程度的填补。同时,通过农业农村部供需报告显示,预计2021/22年度中国玉米进口为2000万吨,较上一年度进口预估值减少600万吨,进口总量有所放缓,也从侧面印证玉米供需形势较上年度已有所改善。

数据来源:海关总署 5、小麦替代优势基本消散 过去很长一段时间,玉米小麦价格倒挂,大量小麦进入饲用领域,拉动麦市购销火爆,支撑麦价逐步走高。而随着稻谷去库存力度加大,进口玉米及高粱、大麦等替代品供应充足,玉米价格逐步回落。由于玉米价格持续大幅下跌,而小麦价格相对坚挺,导致玉米、小麦价差不断缩小,部分地区已出现持平或顺差,小麦饲料替代优势基本不复存在。据wind数据显示,截止2021年10月25日,全国小麦现货平均价格为2664.44元/吨,全国玉米现货平均价格为2655.78元/吨,小麦价格已略高于玉米,小麦的饲料替代效应基本消散,饲料配方中原本由小麦替代的部分将逐步回归玉米本身,玉米的饲用比例将逐步增加,潜在需求增加,给玉米市场以利好提振。

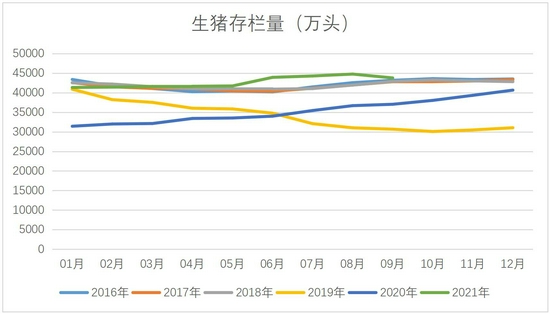

数据来源:wind 瑞达研究院 6、生猪存栏宽松不变,玉米刚需仍存 国家统计局数据显示,截至今年三季度末,国内生猪存栏43764万头,同比增长18.2%;其中能繁殖母猪存栏4459万头,同比增长16.7%。10月以来猪价大幅反弹,养殖利润较之前略有改善,虽仍处于亏损状态,但市场情绪逐步转好,且能繁母猪去化进程缓慢,生猪存栏宽松的局面不变。生猪产能后期将保持相对平稳态势,玉米刚需仍存。 从饲料产量来看,根据wind数据显示,9月饲料产量为2749.9万吨,较8月产量减少109万吨,减幅3.81%。尽管9月饲料产量略有减少,但对比往年产量数据来看,仍处于同期较高水平。2021年1-9月饲料总产量为2304.2万吨,较去年同期增加15.3%,饲料总产量处于近五年来最高水平,玉米需求较往年相比同步增加。

数据来源:布瑞克 瑞达研究院

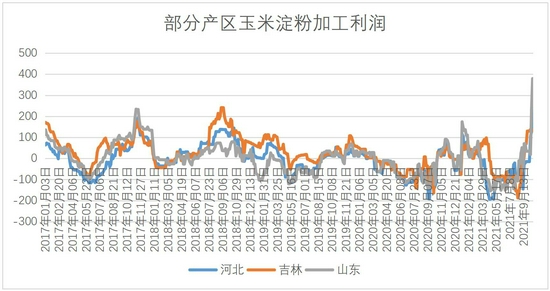

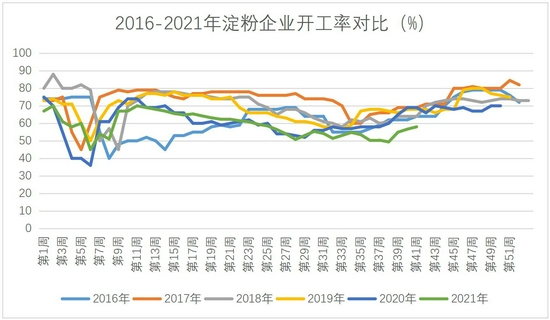

数据来源:wind 瑞达研究院 7、深加工利润好转,开机率有望回升 依据布瑞克数据来看,截止10月21日,国内部分产区玉米淀粉加工利润分别如下:河北+304.1元/吨,吉林+132.69元/吨,山东+379.35元/吨,主要受到原料数量、加工成本和电气供应等限制,以及跨区域运费上升等因素叠加,淀粉现货价格大幅上涨,企业近期加工利润大幅增加,企业在有盈利情况下,开工积极性大幅增加。截止10月25日,淀粉企业开工率较9月底大幅上升至58.03%。另外,四季度是淀粉需求旺季,从历年的开机情况可以看出,四季度企业开工率处于稳步上升阶段,玉米需求有所增加,对玉米价格有所支撑。酒精方面,国内部分地区玉米酒精加工利润分别如下:吉林地区-752.5元/吨,黑龙江地区-674.5元/吨,河南地区-858元/吨,全国平均加工利润为-761.67元/吨,酒精加工企业仍然处于亏损状态,不过亏损程度有所降低,企业将仍保持按需排产。总体来看,淀粉企业利润大幅增加,促使企业开工率存在增加预期,玉米整体需求有望增加。

数据来源:布瑞克 瑞达研究院

数据来源:布瑞克 瑞达研究院 三、淀粉基本面分析 1、原料成本支撑 根据wind数据显示:截止10月26日,玉米现货平均价为2660.69元/吨,虽然较年初高位有所回落,不过仍处于同期较高位置,且近期玉米价格有止跌回升迹象。而淀粉成本主要受原料玉米价格影响,玉米价格持续高位运行,给淀粉价格提供底部支撑。

数据来源:wind 瑞达研究院 2、加工利润逐步好转,开机率有望回升 依据布瑞克数据来看,截止10月21日,国内部分产区玉米淀粉加工利润分别如下:河北+304.1元/吨,吉林+132.69元/吨,山东+379.35元/吨,随着加工成本、运输成本、以及电气供应限制等,淀粉现货价格大幅上涨,企业近期加工利润大幅增加,企业在有盈利情况下,开工积极性大幅增加。截止10月25日,淀粉企业开工率较9月底大幅上升至58.03%。不过,在环保和限电政策影响下,开机率提升幅度有限,开机率总体处于同期低位,淀粉供应较往年同期较少,另外,四季度是淀粉需求旺季,对淀粉价格有所支撑。

数据来源:布瑞克 瑞达研究院 3、价格高位,出口大幅减少 中国海关公布的数据显示,2021年9月玉米淀粉出口总量为13033.53吨,较上年同期27248.28吨减少14214.75吨,同比减少52.17%,较8月同期23240.24吨环比减少10206.71吨,环比减幅43.92%。玉米淀粉价格相较于历史同期较高,出口量仍处于同期较低水平。2021年1-9月玉米淀粉出口总量为111787.88吨,较上年同期累计出口总量的560819.45吨,减少449031.57吨,同比减少80.07%;2020/21年度(10-9月)累计出口总量为174063.20吨,较上年度同期累计出口总量的773064.76,减少599001.56吨,同比减少77.48%。出口量大幅下降,淀粉需求呈现一定程度的收缩。

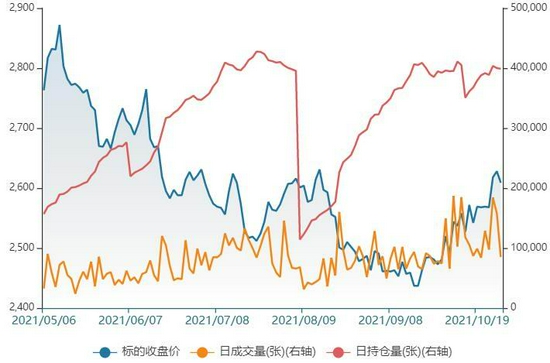

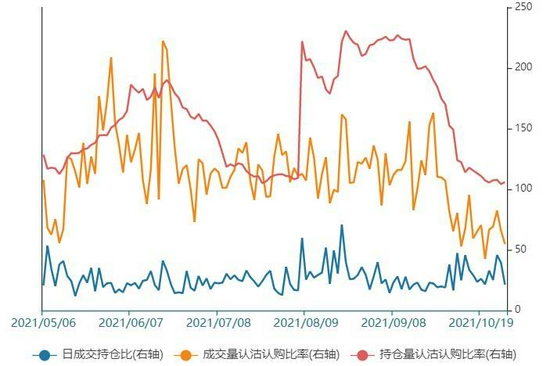

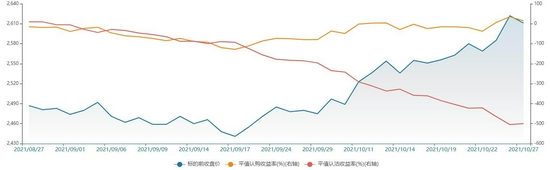

数据来源:wind 四、玉米期权方面 1、流动性方面 玉米期货2201合约标的呈现稳步反弹的态势,玉米期权市场活跃度有所增加,成交量较9月明显上升,持仓方面,截止10月27日收盘,最新持仓量398788张,整体与9月同期相当,仍处于较高水平。表明市场谨慎度有所增加。从成交量和持仓量的认沽认购比率来看,成交量和持仓量认沽认购比率均大幅下降,表明市场看多情绪仍存,期价有继续走强预期。从平值期权合约的收益率来看,10月平值期权认购收益率整体温和上涨,目前处于0值附近波动,而平值期权认沽收益率大幅下降至-500附近,表明市场主流仍是多头氛围,不过,短期大幅上涨概率不大。预计市场看多情绪仍存。 玉米期权成交量及持仓情况

数据来源:wind 玉米期权成交量及持仓量认沽认购比率

数据来源:wind 平值认购和认沽收益率走势

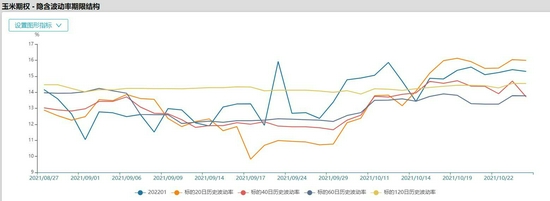

数据来源:wind 2、波动率方面 10月玉米期权隐含波动率较9月逐步上升,截止10月27日,玉米2201合约平值期权隐含波动率为15.05%,较9月同期隐含波动率12.73%上升3.23%,略低于20日均线历史波动率,略高于40日、60日及120日均线历史波动率。显示短期看涨氛围有所减弱,而中长期来看,仍有走强预期。

数据来源:wind 五、玉米和淀粉市场展望 玉米市场展望:美国农业部10月供需报告将美国玉米单产预估有所上调,从而导致产量预估提高,且上年度年末库存上调幅度较大,而总消耗量变动幅度不大,故而,本年度年末库存总体增加。同时,美国玉米收割进程快于同期,季节性供应压力渐现,美国玉米价格受其制约。不过,巴西二茬玉米减产较多,出口量减少,有利于美玉米出口需求,且美国乙醇需求有强劲的迹象,美玉米止跌回升,进口成本上涨,支撑国内价格。国内玉米市场来看,由于新季玉米生长及收割期雨水偏多,国内部分区域产量及质量均有下降,持粮主体对优质粮惜售情绪高。饲料企业前期普遍库存不高,补库需求逐步恢复,深加工企业利润好转,采购需求也有所增加。叠加运费成本上升,现货价格止跌回升,购销氛围逐步转暖。不过,进口谷物持续增量,且国内产区天气好转,新粮上市有所增加,供应压力仍存,预计玉米将处于宽幅偏强震荡格局。 淀粉市场展望:淀粉受原料玉米价格影响较大,原料成本基本占定价的90%。因此,玉米淀粉的价格走势以玉米为重心,随原料玉米波动而波动。就其自身基本面而言,淀粉价格仍旧处于较高水平,出口大幅减少,且加工利润有所回升,开机率有望回升,供应有望增加。不过,在环保和限电政策因素影响下,企业开工率或将仍低于往年同期,且四季度是淀粉需求旺季,淀粉需求有望增加。总的来看,国内玉米淀粉现货市场将宽幅偏强震荡运行。 六、11月份操作策略 1、投机策略 建议玉米2201合约在2500-2750元/吨区间内高抛低吸,止损各50元/吨。 建议玉米淀粉2201合约在2900-3300元/吨区间内高抛低吸,止损各50元/吨。 2、套利交易 玉米1-5合约目前价差处于合理范围区间,不建议进行1-5套利。 3、套期保值 建议深加工企业11月可于2500元/吨少量买入玉米2201合约参与套保,止损参考2450元/吨。 4、期权操作 11月玉米或将处于区间2500-2750元/吨宽幅震荡,建议卖出C2201-C-2620的同时,卖出C2201-P-2620。 瑞达期货 王翠冰 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: