摘要 供给方面,下半年产能压减继续进行,叠加采暖季限产以及对于未来冬奥会期间的限产预期,供应大概率将维持在低位水平。而由于近期钢价大幅下跌,钢厂动态利润降至冰点,在期货深度贴水的情况下,钢厂复产积极性有限,保价意愿较强。而库存端近期去库提前放缓,总量持平去年同期,未来有望演变成为市场的主要矛盾。 需求方面,地方债发行提升至年内新高,向下传导仍有待时日,基建前期表现一般,但年底有望发挥托底作用,风险在于冷冬或进一步限制下游施工;地产方面受资金紧张影响,下游赶工需求仍存但并未启动。目前需密切关注年内地产端的政策走向,若信贷放宽资金流动性缓解,则下游赶工需求释放,或将推动建材需求的回暖。但从长期来看,地产政策不容改变,前期土地购置持续衰退,待开发土地存量有限,则地产端的建材需求仍将继续走熊。 自10月以来,螺纹期货价格持续下探,高点下跌超过1700点,目前动态利润跌至谷底。钢厂近期的联合保价行为或为近期螺纹带来较强支撑。当长期走势仍将向下。短期来看,地方债对基建形成支撑,若地产端短期放松的预期兑现,赶工需求回归,则钢市供需有望边际好转,带动钢价迎来反弹。目前仍需重点关注地产端的政策变化。 当前建材期货价格仍深度贴水现货,05合约价格一度跌至3800以下,盘面冬储性价比较高。而当前利润处于低位,后续需关注煤焦供应的恢复情况,可逢回调做多成材利润。 一、行情走势回顾 回顾9月以来的螺纹钢(4161, 33.00, 0.80%)走势,产能压减的政策延续进行,而能源尤其是煤炭资源紧张则使得能耗双控的政策得到强化,钢厂限电增多,而动力煤(832, 11.00, 1.34%)保供政策则边际削弱了炼焦煤(2136, 91.00, 4.45%)的供应,使得煤焦价格持续上行。一方面,钢材价格在原料成本的持续推涨下,同样高升,另一方面,铁矿(625, 23.50, 3.91%)石价格企稳,两者共同作用下,钢厂利润边际转弱,但此时仍处于高位。进入10月后,限产一度边际放松,但盘面博弈的焦点逐渐从供应向需求转变,而在旺季阶段需求始终低迷的情况下,螺纹盘面松动,开始回调。10月中旬,动力煤价格涨至2000以上的高位,发改委入场开展强力调控,带动煤焦价格大幅下调,在成本端与需求端利空的共振下,螺纹期货价格加速下滑,主力合约下跌超过1700点,05合约最低已跌至3700元。目前,钢厂利润及销量受到严峻考验,联合挺价的意愿增强,这也带动了当前盘面的反弹。 图1 螺纹钢指数走势

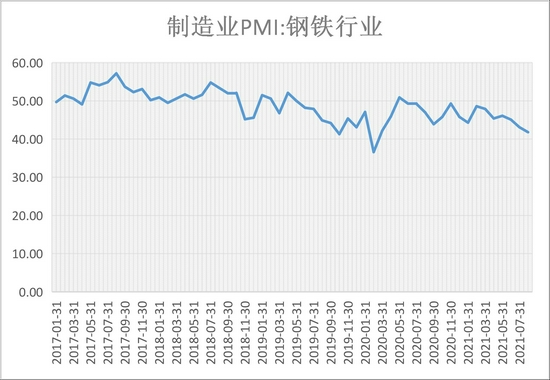

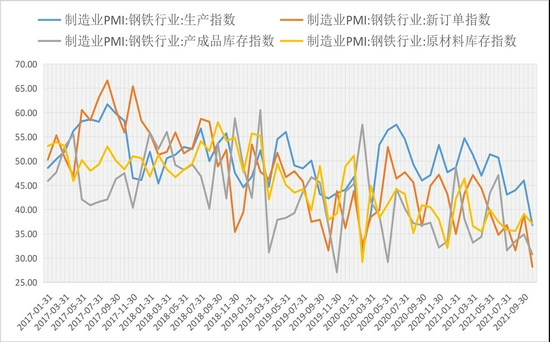

数据来源:文化财经 国联期货 二、宏观因素分析 根据国家统计局数据,10月官方制造业PMI录得49.2%,环比下跌0.4%,自5月以来持续处于下跌的态势,目前已连续两月处于荣枯线以下,制造业景气度继续减弱。分项指数方面,前期能源价格上涨较快,影响贯穿产业链,生产端受到较大影响,原材料购进价格指数为72.1%,大幅提升8.6%;出厂价格报61.1%,环比增4.7%。受到高价格与能耗双控影响,生产活动偏紧,生产指数跌1.1%,报48.4%。需求方面,新订单指数报48.8%,环比跌0.5%。四季度需求并无大幅上行基础,但仍具有较强韧性。 而10月信贷与社融增速企稳,增量略超预期,M2同比增长8.7%,人民币贷款增加8262亿元,社融规模增量1.59万亿元,同比增1970亿元。 从中物联钢铁物流专业委员会发布的钢铁PMI数据来看,10月份为38.3%,环比继续下跌6.7%。整体钢市供需两弱。 分项数据来看,生产方面,生产指数报36.8%,处于较低水平,下半年压减产能政策叠加9月起加强的能耗双控政策影响下,钢铁行业生产规模收缩,而当前由于原材料价格高企且下游需求不振,钢企复产意愿不强;原材料采购活动方面,采购量指数同样回落至37%。焦煤焦炭(2675, 73.00, 2.81%)价格在10月走出新高则影响购进价格指数涨至60%,环比上升8.4%。 需求方面表现低迷,新订单指数跌至冰点,环比下跌10.8%至28.2%,自5月以来持续处于40%以下,房地产受制于三道红线政策,扩张势头逆转,而在三季度部分房企风险度上升,则进一步加剧了房地产行业的资金紧张程度;其次,下半年以来,我国各地始终受到疫情拖累,生产经营活动受到限制。新出口订单方面,指数报38.7%,连续4月低于40%。 目前来看,钢市在压减产能和需求下滑的双重作用下,价格持续下探,未来供应端,前期限产格局未来仍将受到秋冬季限产以及冬奥事件影响,而年底赶工期需求仍在,若近期房地产信贷放松,流动性边际转好,则建材需求有望边际回升,带动钢材价格走稳。 图2 钢铁行业PMI指数

数据来源:同花顺 国联期货

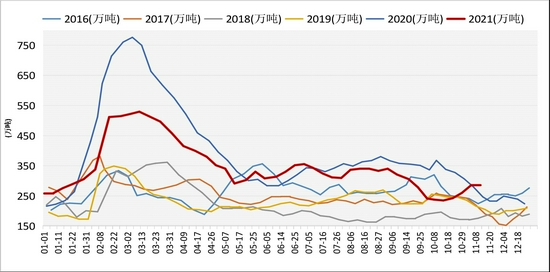

数据来源:同花顺 国联期货 三、基本面因素分析 (一)钢材供应情况 10月第二周Mysteel调研247家钢厂数据显示:高炉开工率为71.59%,环比上周增0.69,同比去年降14.74%,高炉产能利用率75.72%,环比降0.71%,同比降16.39%;日均铁水产量202.99万吨,环比降1.89万吨,同比降42.19万吨,钢厂盈利率49.78%,环比降22.08%,同比降42.86%。目前来看,钢坯完全成本接近4000元/吨,随着原料价格补跌,成材利润有望好转。进入采暖季过后,产量平控政策仍在继续执行。电弧炉方面,平均开工率56.14%,环比降0.78%,同比降11.27;产能利用率50.99%,环比降2.16%,目前,短流程利润收缩,部分厂家亏损,停检产较多。 当前限产政策并无大幅放松迹象,目前华北地区受到采暖季限制,总体供应增量有限。考虑到明年2月有冬奥会举行,在完成今年的产量压减任务后,明年年初的供应预计仍将受到压制。短期来看,随着前期原料采购价格位于高位而当前钢价却大幅下跌,钢厂生产成本压力较大,部分钢厂出现亏损,减产保价的意愿较强。自本周起,华北有部分大型钢厂开展研讨会议,由于当前期价大幅贴水现货,企业表示不会通过期货交割方式实现销售,以期稳定现货悲观情绪。尽管这无法逆转当前需求的弱势格局,但亦表明当前钢厂利润“弹簧”已被压缩至低位。后期钢厂或通过减产保价的方式稳定价格,这或为中期利润的反弹带来想象空间。 (二)钢材库存情况 自下半年压减产能计划执行以来,钢市供应收缩明显,而需求端一方面宏观经济走弱,基建地产需求受到抑制;另一方面则受到高价格影响,下游采购并不积极,市场每日成交基本维持在20万吨以下。尤其是进入10月以后,成交数据依然低迷,与去年同期数据形成分化。受此影响,库存数据表现亦不及预期。去库速度维持低位波动,库存已接近去年同期高位水平。钢厂库存反季节呈现累库状态,库存总量已与去年形成交叉,11月11日报285.95万吨,环比增5.83万吨。去年受到疫情影响,库存处于绝对高位,但同期钢厂库存也仅为247.06万吨,这也表明后市钢厂有望进一步强化减产保价的驱动以摆脱当前困境。 图3 螺纹钢钢厂库存

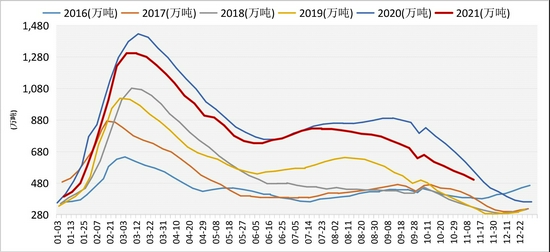

数据来源:同花顺 国联期货 螺纹钢社会库存方面,11月11日报502.28万吨,相比于厂库,当前社会库存同比仍低于去年,当前供需两弱的情况导致贸易商经营更为谨慎。从钢材的库存结构来看,目前钢材库存仍略集中于上游,总体库存当前为788.23万吨,去年同比数据则为792.66万吨,两者已相对接近。考虑到当前需求仍无好转,预计库存总量将走出同期新高。目前库存题材仍未占据市场博弈的中心。但随着年内需求进入冬储阶段,则天量库存势必压制钢材价格上行。 图4 螺纹钢社会库存

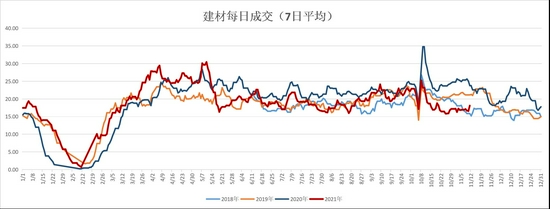

数据来源:同花顺 国联期货 (三)下游需求分析 图5 建材每日成交(7日平均)

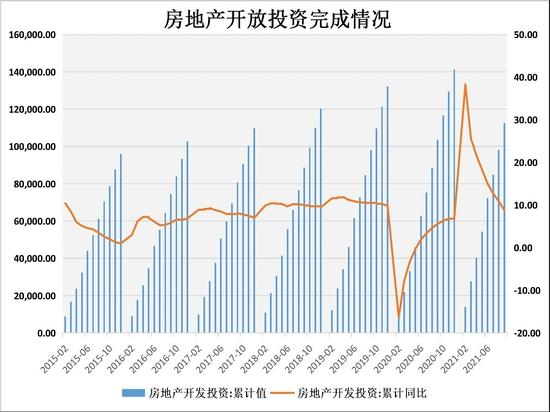

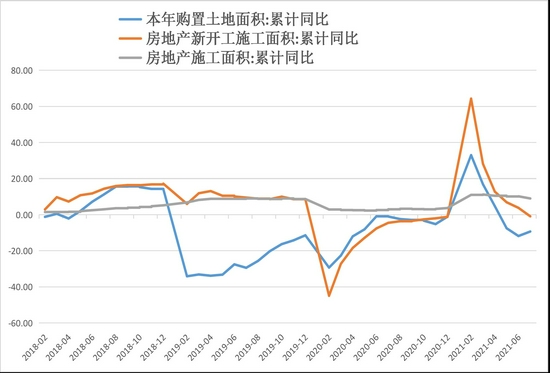

数据来源:国联期货 从当前的每日成交情况来看,自10月以来,市场采购与去年同期走势分化,目前仍处于相对低位的水平,建材每日成交仍未超过20万吨,同比来看,当前数据好于2018年,但低于之前两年。尤其是在价格持续下探的情况下,市场买涨不买跌的情绪发酵,考虑到终端需求尚无好转,短期超跌恢复过后,市场成交仍将承压运行。钢联周四数据亦表示,当前周度螺纹消费数据仅为308.49万吨,相比于去年同期的464.75万吨的表现,同比回落高达34%。 具体需求来看,地方债方面,1-10月各地组织发行新增地方债36624亿元,而近期发行节奏明显加快,10月发行规模6144亿元,目前处于年内新高,随着全年地方债发行工作趋于尾声,各地加快新增专项债发行步伐,预计11月发行量仍将延续前期强度。尽管10月需求疲弱,基建托底作用并未显现,也导致钢材消费始终低迷,但一般专项债从发行到见效存在一定滞后,因此后期基建赶工需求或将收益于当前的发债强度。 从基建“晴雨表”挖掘机数据来看,中国工程机械工业协会的数据显示:2021年1-10月份国内挖掘机销量298302台,同比增长13.1%。其中10月份,挖掘机销售18964台,同比下降30.6%,连续7个月出现下降。内需的下降,一方面是因为国内挖掘机市场保有量太大,而连续的下降亦表明当前经济下行压力较大。这从小松挖掘机开工市场来看,也可见一斑,10月开工时长为109.8小时,相比于去年同期137.3小时,减少20%,这一方面是由于近一年市场新增的挖掘机存量较多,分流了单一挖掘机的工作时长,另一方面也表明工地的开工需求也由前期的高增长转入较为平稳的阶段。 房地产市场运行方面,地产新政对于终端市场尤其是二手房市场的成交造成重大影响,下半年以来市场成交急转直下,部分城市房市量价齐跌。9月份,部分房地产企业受制于债务规模问题,流动性出现危机,信用风险急剧上升,销售额急转直下,又转而对企业资金的回笼及拆借造成影响,恶性循环之下,下游建筑行业资金紧张,目前虽然仍有赶工的需求,但在资金迟迟不到位的情况下,赶工作业的意愿不强,这也是当前需求大幅走弱的主要原因。 从前期的数据来看1-9月房地产开发投资完成额112568亿元,同比虽仍为正增长,但增速已由前期的38.3%降至目前的8.8%。 分项数据方面,土地购置面积13729.98万平方米,同比下跌8.5%,单月数据有所好转。今年以来,各地平均地价水平涨幅明显,提升了企业的拿地成本,而房企的利润空间则持续收窄;另外,各房企仍受制于“三道红线”指标的影响,在开发投资方面压力较大,急需降低杠杆比例,因此在经营过程中,扩张势头大幅减弱。 自2019年起,土地购置呈现持续衰退的状态,未来待开发的土地存量有限。自2019年11月起,我国新开工水平同样开始走弱,也是由土地购置向新开工传导所致,最新新开工数据报152944万平方米,同比衰退了4.5%,10月数据或更为疲弱。尽管目前投资增速依然较高,但主要在于房屋竣工交付为主,今年以来竣工面积增速仍在23.4%的高位。 从地产经营的周期性规律来看,目前已进入实质性的收缩阶段,销售方面,当前居民房贷持续收紧,房贷利率上调,市场流动性大幅减弱。房住不炒的长期目标仍将贯彻落实。从长期来看,这将使得对于地产的投资进一步转弱,利空未来的地产用钢需求。地产用钢的长期需求进入熊市已不可避免。 但值得一提的是,当前地产经济走弱,上下游资金流动性风险加剧。近期亦有多处消息表示房地产政策将有转变。从政府出台的各项调控措施来看,对地产调控的意志不会动摇,但短期放宽信贷支持,指导房地产企业平稳过冬,降低系统性风险仍有可能。而对于建材消费而言,当前的核心增长点即在于年内赶工需求的释放。若建筑行业资金回拢,年内赶工期预期兑现,则势必刺激对于建材的采购。这将推动建材期现价格年内反弹。 图6 房地产开发投资完成额&土地购置、房屋施工、开工

数据来源:同花顺 国联期货

数据来源:同花顺 国联期货 四、结论与建议 供给方面,下半年产能压减继续进行,叠加采暖季限产以及对于未来冬奥会期间的限产预期,供应大概率将维持在低位水平。而由于近期钢价大幅下跌,钢厂动态利润降至冰点,在期货深度贴水的情况下,钢厂复产积极性有限,保价意愿较强。而库存端近期去库提前放缓,总量持平去年同期,未来有望演变成为市场的主要矛盾。 需求方面,地方债发行提升至年内新高,向下传导仍有待时日,基建前期表现一般,但年底有望发挥托底作用,风险在于冷冬或进一步限制下游施工;地产方面受资金紧张影响,下游赶工需求仍存但并未启动。目前需密切关注年内地产端的政策走向,若信贷放宽资金流动性缓解,则下游赶工需求释放,或将推动建材需求的回暖。但从长期来看,地产政策不容改变,前期土地购置持续衰退,待开发土地存量有限,则地产端的建材需求仍将继续走熊。 自10月以来,螺纹期货价格持续下探,高点下跌超过1700点,目前动态利润跌至谷底。钢厂近期的联合保价行为或为近期螺纹带来较强支撑。当长期走势仍将向下。短期来看,地方债对基建形成支撑,若地产端短期放松的预期兑现,赶工需求回归,则钢市供需有望边际好转,带动钢价迎来反弹。目前仍需重点关注地产端的政策变化。 当前建材期货价格仍深度贴水现货,05合约价格一度跌至3800以下,盘面冬储性价比较高。而当前利润处于低位,后续需关注煤焦供应的恢复情况,可逢回调做多成材利润。 国联期货 沈祺苇 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: