主要观点: 10月原油市场延续上涨,WTI创下近七年新高,Brent接近三年高位。B-W价差大幅收窄,主要在于美国市场供需偏紧库存大降,交割地库欣库存降至多年低位。从基本面来看,10月欧佩克会议并未提高增产幅度,目前供应端市场主要关注11月4日召开的欧佩克会议是否会加大增产量。从目前各方表态来看,加大增产可能性稍小,12月或仍维持40万桶/日增量。仅有极少数欧佩克成员国及非OPEC+国家如美国印度等希望通过提高供应量稳定油价。另外也需关注伊朗核协议谈判进展。需求端如冷冬兑现,替代性需求或有明显提高,国际机构普遍预测有50-100万桶/日增量。目前美国全口径库存明显偏低,OECD整体库存也仍在去库。高盛摩根等国际投行反复唱多油价,市场资金面做多意愿仍强烈。 操作建议: 操作上建议短线重点关注11月初的欧佩克会议进展,如仍维持40万桶/日增量,盘面或有仍上行空间,可短多为主。但要时刻留意美国对高油价干预风险。 重点监测点: OPEC+会议;全球能源形势;美国干预;海外疫情形势。 一、行情回顾 10月原油市场延续上涨,其中WTI涨幅最大超10%,Brent与SC原油涨幅超6%,B-W价差明显收窄至接近零。具体表现来看,上旬上涨,中下旬创出新高后高位震荡,10月末小幅回落。月内WTI最高触及85美元,Brent触及86美元,离高盛等国际机构预计的90美元近在咫尺。全球能源形势整体偏紧张,需求预期向好,供应端并未发力,推升原油原油新高。WTI为近七年新高,Brent为近三年高位。 图1 WTI原油期货月线走势

来源:文华 华联期货研究所 图2 SC原油主力期货合约周线走势图

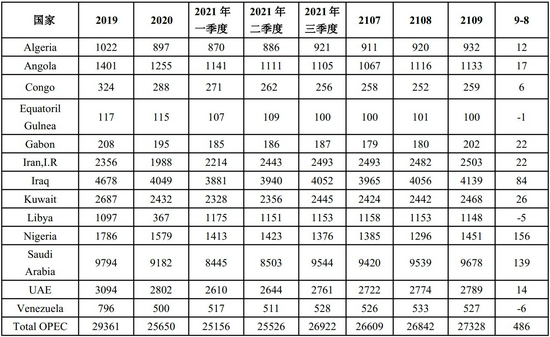

来源:文华 华联期货研究所 二、供应分析 IEA10月报显示9月欧佩克+减产执行率达116%,9月至年底,全球石油产量将增加270万桶/日。EIA9月短期能源展望报告预计2022年美国原油产量将增加71万桶/日,此前预计为增加64万桶/日。欧佩克10月报将2021年非欧佩克国家石油供应预测下调21万桶/日。 1.欧佩克 从欧佩克10月报来看,9月OPEC原油产量环比增加48.6万桶/日至2732.8万桶/日。其中尼日利亚增加15.6万桶/日,沙特增加13.9万桶/日。10月初召开的OPEC会议年对新高的油价,并未提高增产幅度,而是维持原先增产计划,即每月增产40万桶/日。伊朗核协议问题仍在谈判,继续保持关注。10月初的OPEC+会议决定2021年11月将总产量上调日均40万桶,仍保持不变,今年11月4日举行欧佩克与非欧佩克产油国第22次部长级会议。按照目前的情况继续维持40万桶/日增量可能性较大。能源机构阿格斯认为需求担忧抵消了进一步增产的压力,欧佩克+很可能在11月的会议上同意在12月将产量提高40万桶/日。几名欧佩克+代表告诉Argus,欧佩克+可能确认12月份产量总计增加40万桶/日,其中一名代表表示有兴趣进一步增加产量。产油国面临的加大增产力度的压力在增大,但欧佩克+的首要考虑是担心新一波疫情对需求的影响。而关于伊朗核协议问题,伊朗和欧盟双方表示正式会谈将会在11月底之前举行。 表1 OPEC产量明细

来源:华联期货研究所 OPEC月报 图3 OPEC月度产量(千桶/日)

来源:华联期货研究所 WIND 图4 沙特产量(千桶/日)

来源:华联期货研究所 WIND 图5 伊朗产量

来源:华联期货研究所 WIND 图6 委内瑞拉产量

来源:华联期货研究所 WIND 2.美国 截至10月下旬EIA库存报告数据,美国原油产量在1130万桶/日,环比9月底略有上升。不过自7月以来除飓风短时影响外,产量均维持稳定。贝克休斯钻井数截至10月底,美国石油活跃钻机数增至444座,环比9月底增加23座。虽然自去年10月以来钻井数持续上升,但目前仍低于疫情前正常水平。EIA在钻井生产报告中预计美国11月页岩油产量将增长7.7万桶/日至822万桶/日,主要是预计二叠纪地区11月石油产量增长6.2万桶/日至488.8万桶/日。今年石油公司在上游资本支出下滑,仍对新油井的投资持谨慎态度,因为大多数公司继续专注于提高现金流、减少债务和增加股东回报,而不是增加产量。 图7 美国原油产量,千桶/日

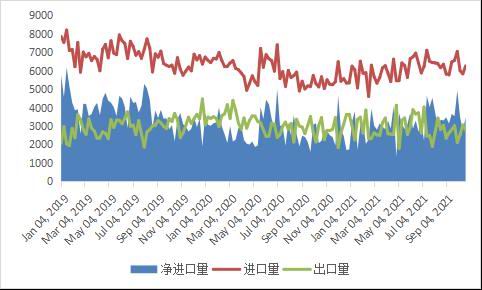

来源:华联期货研究所 WIND EIA钻井报告 图8 美国原油进出口,千桶/日

来源:华联期货研究所 WIND EIA钻井报告 图9 贝克休斯钻机数

来源:华联期货研究所 WIND EIA钻井报告 图10 美国页岩油分地区产量预测

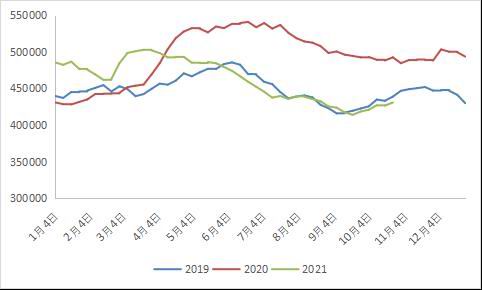

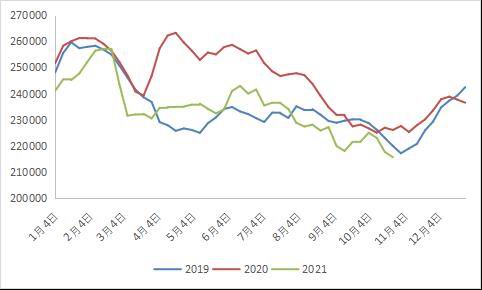

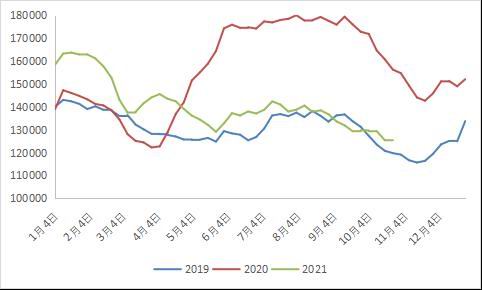

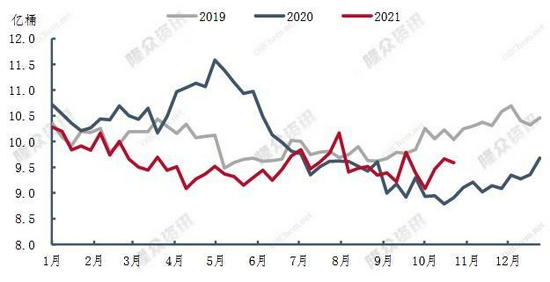

来源:华联期货研究所 WIND EIA钻井报告 三、需求分析 欧佩克在10月报中预计2021年石油需求增长582万桶/日,低于此前预估的596万桶/日,但维持2022年420万桶/日的需求增长预期不变。IEA在10月报中表示,全球天然气危机正在蔓延到石油市场,未来六个月石油使用量平均每天可增加约50万桶。IEA将今年的需求增长预期上调30万桶/日至550万桶/日,并将2022年的需求增长预期略微上调至330万桶/日。EIA月报显示全球天然气危机正在蔓延到石油市场,未来六个月石油使用量平均每天可增加约50万桶。IEA将今年的需求增长预期上调30万桶/日至550万桶/日,并将2022年的需求增长预期略微上调至330万桶/日。根据Rystad Energy,亚太市场在发电领域以油代气将体现出较好的灵活性,未来两个季度有望拉动原油需求增加40万桶/天。大部分机构判断昂贵的天然气对石油需求拉动或在50-100万桶/天。 1.美国 从美国炼厂开工率来看,目前为季节性正常水平,后期还会有所回升。从库存表现来看,商业原油库存连续走低后小幅垒库。而库欣库存仍在持续走低,已由年初的六千万桶降至两千多万桶。汽油、馏分油库存也仍震荡走低,特别是汽油库存处于近年来最低位。总体来看,美国全口径库存偏低,支撑油价强势运行。 图11 美国炼厂开工率,%

来源:华联期货研究所 EIA 图12 美国商业原油库存,千桶

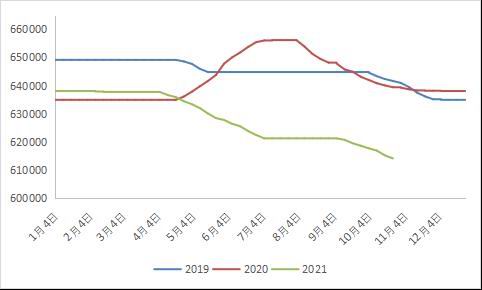

来源:华联期货研究所 EIA 图13 美国战略储备库,千桶

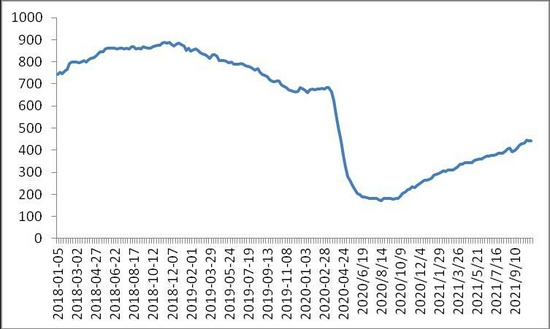

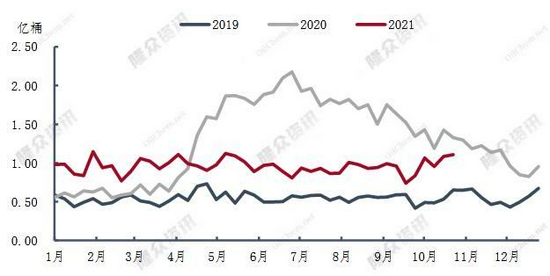

来源:华联期货研究所 EIA 图14 美国库欣库存,千桶

来源:华联期货研究所 隆众 图15 美国汽油库存,千桶

来源:华联期货研究所 EIA 图16 美国馏分油库存,千桶

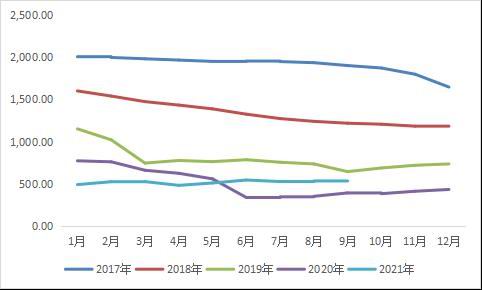

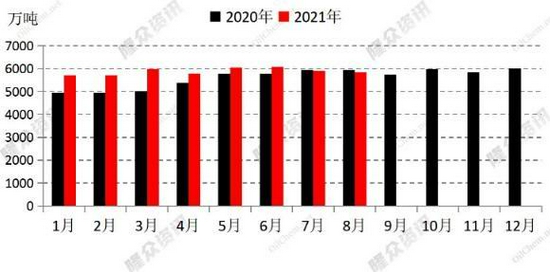

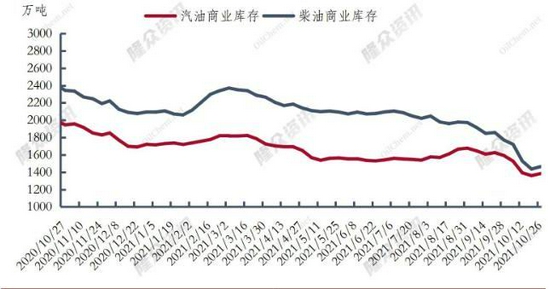

来源:华联期货研究所 EIA 2.中国 中国方面统计局数据显示,国内1-9月份,全国加工原油52686.8万吨,同比增长6.2%。比2019年同期增长9.4%,两年平均增长4.6%。 据隆众资讯,10月中国主营炼厂开工率为76.9%,环比上升0.91%,月内先降后升,主要是10月广西石化、福建联合检修,但随着国内主营资源吃紧,不少主营炼厂月内均提高了原油加工负荷,整体平均水平高于9月。10月山东独立炼厂常减压平均产能利用率为70.25%,环比上升3.14%点,同比下降2.85%。10月京博石化一套常减压装置停工,不过清沂山石化和垦利石化常减压装置开工,且个被炼厂因炼油利润高位常减压产能利用率上提。11月无炼厂计划开停工,且炼厂原油方面暂无短缺现象,预计10月常减压平均产能利用率环比稳定。 据隆众统计,10月底中国汽油商业库存达1384.3万吨,库容比39.55%,环比下降5.92%,柴油库存1464.31万吨,库容比32.54%,环比下降6.82%。10月汽柴油商业库存呈现先下降后升月内库存降量较高,汽柴油价格大幅上涨,中下游用户恐慌性补货,上游企业库存迅速下滑,主营单位柴油资源已明显吃紧,导致库存下降明显。随着中下游用户因价格涨至高位,多按需购进,上游出货放缓,以独立炼厂为首价格开始回调,库存出现小幅增长。 从终端汽车产销数据来看,据中国汽车工业协会数据:9月汽车产销分别完成207.7万辆和206.7万辆,环比分别增长20.4%和14.9%,同比分别下降17.9%和19.6%。与2019年同期相比,产销同比分别下降6.1%和9.1%,四季度历史销量明显高于前三季度,叠加芯片供应紧张的问题,企业未来生产压力仍然很大。1~9月,中国汽车产销分别完成1824.3万辆和1862.3万辆,同比分别增长7.5%和8.7%,增幅比1~8月继续回落4.4和5个百分点。与2019年同期相比,产销同比分别增长0.4%和1.3%,增幅比1~8月分别回落0.9和1.4个百分点。 图17 中国原油加工量

来源:华联期货研究所 隆众 图18 中国主营炼厂开工率

来源:华联期货研究所 隆众 图19 山东地炼开工率

来源:华联期货研究所 隆众 图20 中国成品油商业库存

来源:华联期货研究所 隆众 图21 中国汽车产销及增速

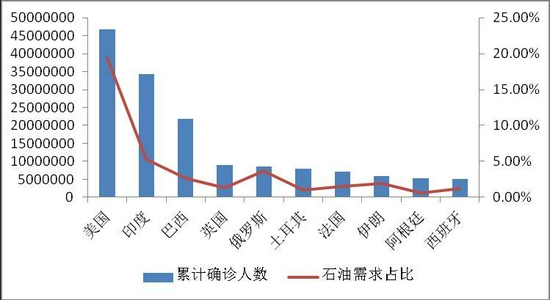

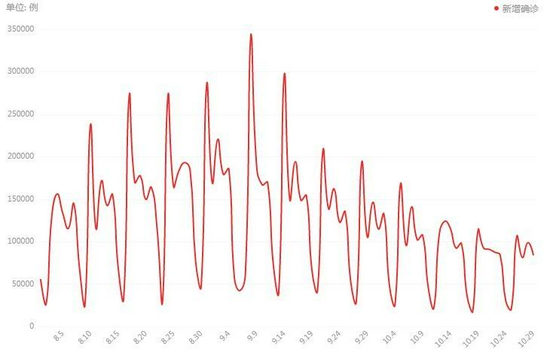

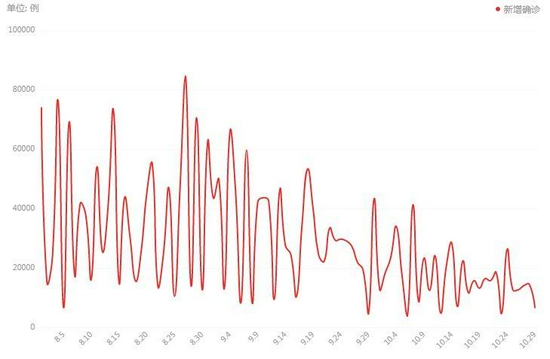

来源:华联期货研究所 WIND 3.海外疫情 从全球疫情形势来看,4月底-5月上旬达到高位,5月下旬后逐步缓和,但7月中下旬以来再度趋严,10月疫情形势整体仍在偏高位震荡。主要为美国及部分欧洲国家。国内也处于常态多点突发。不过疫情形势整体对石油需求影响逐步转弱,美国总统拜登于10月25日签署一项新政令,从11月8日起对大多数外国航空旅客实施新的疫苗要求,并解除对中国、印度和欧洲大部分国家的严格旅行限制。航煤需求仍有望得到进一步恢复。 图22 海外国家确诊病例数与石油消费占比

来源:华联期货研究所 百度数据中心 BP 图23 国内/国外新增确诊趋势

来源:华联期货研究所 百度数据中心 BP 图24 美国新增确诊趋势

来源:华联期货研究所 百度数据中心 BP 图25 印度新增确诊趋势

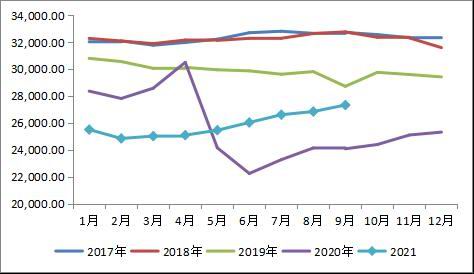

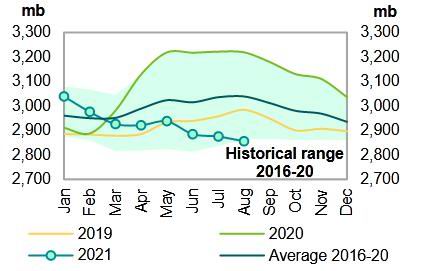

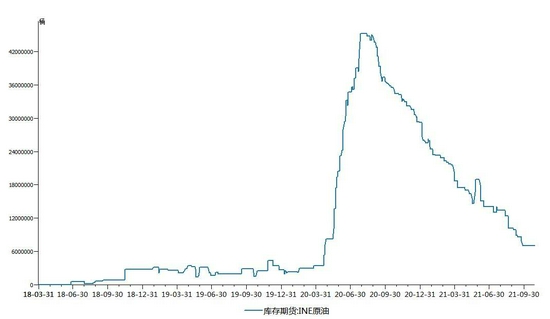

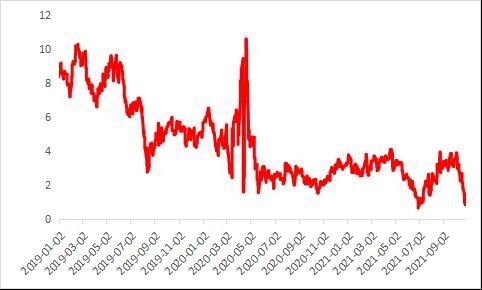

来源:华联期货研究所 百度数据中心 BP 四、库存 从OPEC10月报数据来看,经合组织(OECD)8月商业石油库存环比下降1950万桶(其中原油下降2280万桶,成品油上升320万桶),低于去年同期3.63亿桶,低于5年均值1.83亿桶。全球石油库存继续维持去化,国内SC仓单库存连续下行后目前趋于稳定。 图26 OECD库存

图27 SC库存

图28 全球浮仓原油库存

来源:华联期货研究所 隆众 图29 全球在途原油库存

来源:华联期货研究所 隆众 五、持仓、价差 从原油的金融属性观察,原油和美股走势高度相关,特别是在行情出现较大波动时,金融市场风险偏好情绪一致,美股对原油影响更大。原油与美元指数呈现较好的负相关性。不过三季度以来,美元整体走强,而原油由于自身供需偏强,而美元同时走强,宏观属性影响减弱。B-W价差10月份大幅收窄近平水状态,主要是美国市场供需偏强,交割地库欣库存降至多年低位。原油非商业持仓作为主要的投机力量,可以作为多空力量走势强弱的一个判断指标,10月以来出现明显反弹。 图30 WTI原油期货和基金持仓

图31 B-W价差

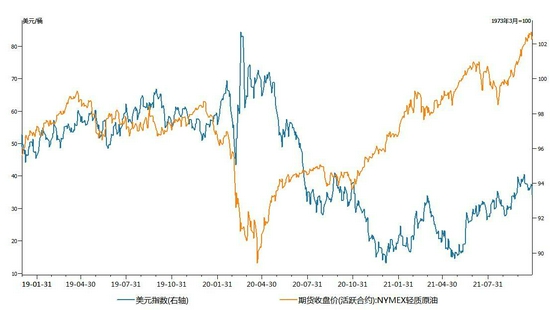

图32 原油与美元指数走势

图33 原油与美股走势

六、结论和操作策略 从基本面来看,10月欧佩克会议并未提高增产幅度,目前供应端市场主要关注11月4日召开的欧佩克会议是否会加大增产量。从目前各方表态来看,加大增产可能性稍小,12月或仍维持40万桶/日增量。仅有极少数欧佩克成员国及非OPEC+国家如美国印度等希望通过提高供应量稳定油价。另外也需关注伊朗核协议谈判进展。需求端如冷冬兑现,替代性需求或有明显提高,国际机构普遍预测有50-100万桶/日增量。目前美国全口径库存明显偏低,OECD整体库存也仍在去库。高盛摩根等国际投行反复唱多油价,市场资金面做多意愿仍强烈。操作上建议短线重点关注11月初的欧佩克会议进展,如仍维持40万桶/日增量,盘面或有仍上行空间,可短多为主。但要时刻留意美国对高油价干预风险。 华联期货 黄桂仁 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: