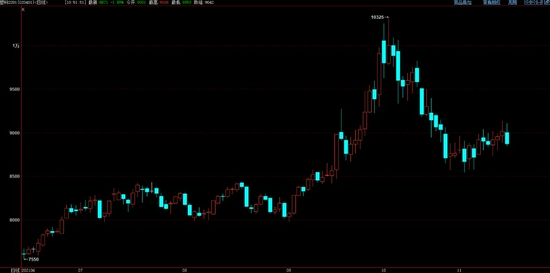

概述: ⚫行情方面,10月煤价管制措施出台后盘面高位回落。 ⚫事件方面,11月上旬发改委发布《高耗能行业重点领域能效标杆水平和基准水平(2021年版)》,并对煤制甲醇(2651, -73.00, -2.68%)、煤制烯烃等煤炭加工行业作出能耗限制。 ⚫供应端,四季度新装置不多,部分利润差的路线装置暂无消息。检修方面PP装置大多在11月上旬回归。进口端美金盘强势,进口量无明显提升。 ⚫产业链方面,聚烯烃综合利润历史低位。两油及民营石化库存当前偏中性。下游限电措施放宽,下游需求一般,按需采购。 ⚫总体上看,主导盘面的主要矛盾,依然是通胀+能源问题引发的成本问题,修复利润成为后期行情的一个看点,但目前缺乏需求的支撑。 一、行情及逻辑 图1:LLDPE盘面走势

资料来源:博易大师 图2:PP盘面走势

资料来源:博易大师 10月煤价管制措施出台后盘面高位回落。 二、基本面分析 1、供需平衡表 图3:平衡表

资料来源:Wind 华瑞石化资讯 大越期货整理 图4:PE表观需求

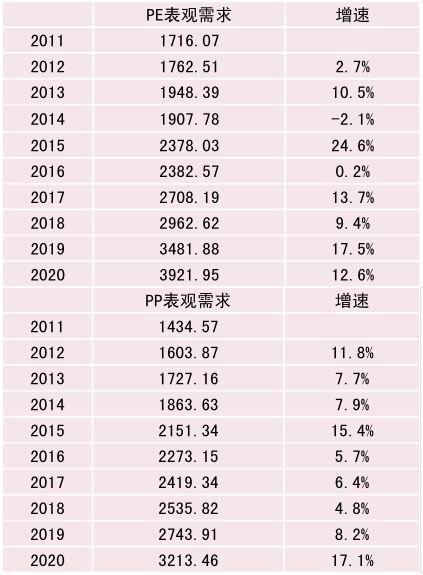

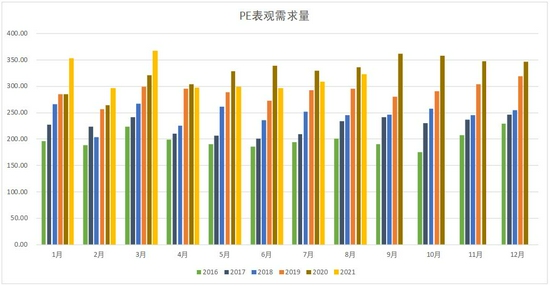

资料来源:Wind 华瑞石化资讯 大越期货整理 图5:PP表观需求

资料来源:Wind 华瑞石化资讯 大越期货整理 图6:塑料(8665, -236.00, -2.65%)制品产量

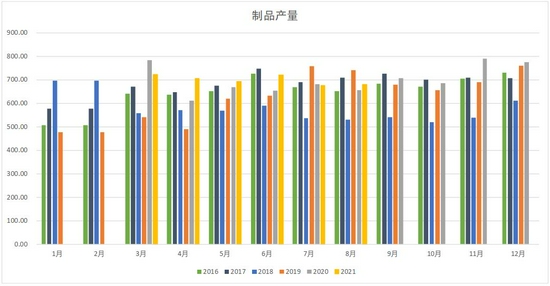

资料来源:Wind 大越期货整理 截至21年二季度国内PE总产能约2530万吨,20年及21年预估新增产能均为20%左右,PP总产能约2900万吨,20年及21年预估新增产能约为15%,30%。 2、库存情况 图7:两油库存走势

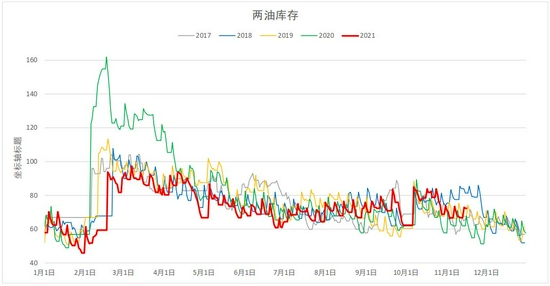

资料来源:Wind 大越期货整理 图8:民营石化库存走势

资料来源:华瑞石化资讯 大越期货整理 两油库存中性,民营石化库存同比略偏高。 3、产业链及供需 图9:各路线装置利润

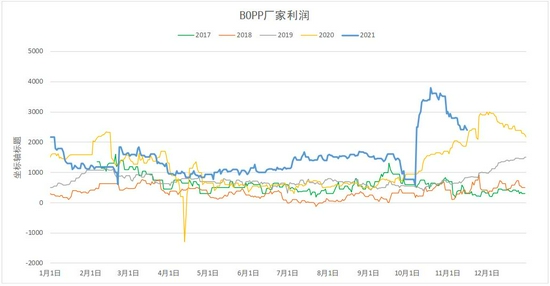

资料来源:大越期货整理 图10:下游利润

资料来源:华瑞石化资讯 大越期货整理 图11:下游利润

资料来源:大越期货整理 图12:盘面进口利润

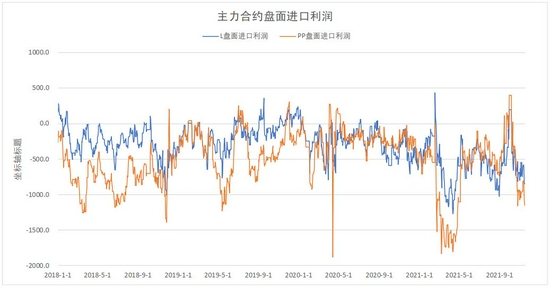

资料来源:华瑞石化资讯 大越期货整理 聚烯烃综合利润历史低位,油制利润偏低,PDH因能源问题导致丙烷上涨目前由曾经的明星利润变为亏损,虽然坑口煤价有所回落,但当前煤路线亏损仍较为严重。下游方面,农膜利润仍较差,bopp利润较好,下游按需采购。进口利润较差。 图13:近期PE新装置

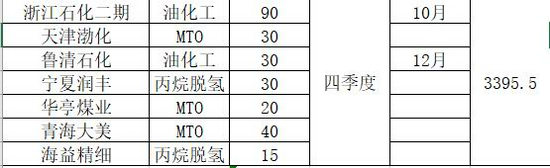

资料来源:华瑞石化资讯 图14:近期PP新装置

资料来源:华瑞石化资讯 从近期产能投放来看,四季度投放产能不多,其中鲁清石化确定已推迟,另外目前仅油化工装置尚有时间表,PDH及MTO新装置无消息。 图15:开工率

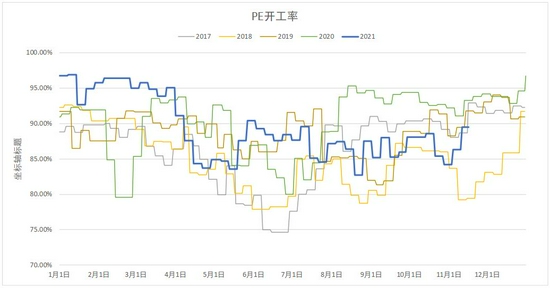

资料来源:华瑞石化资讯 大越期货整理 图16:开工率

资料来源:华瑞石化资讯 大越期货整理 图17:近期装置检修情况

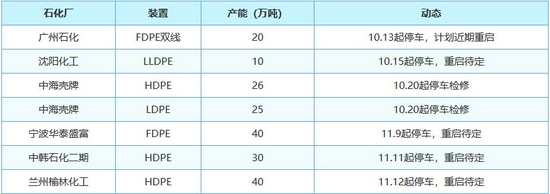

资料来源:华瑞石化资讯 图18:近期装置检修情况

资料来源:华瑞石化资讯 装置检修不多,PE数套装置回归时间待定,PP装置大部分已在11月上旬回归。 图19:标准品排产比

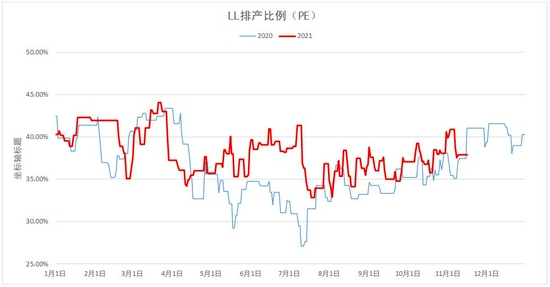

资料来源:华瑞石化资讯 大越期货整理 图20:标准品排产比

资料来源:华瑞石化资讯 大越期货整理 LL、PP拉丝排产中性。 图21:上游原料及单体

资料来源:Wind 大越期货整理 图22:农膜

资料来源:华瑞石化资讯 大越期货整理 图23:BOPP膜

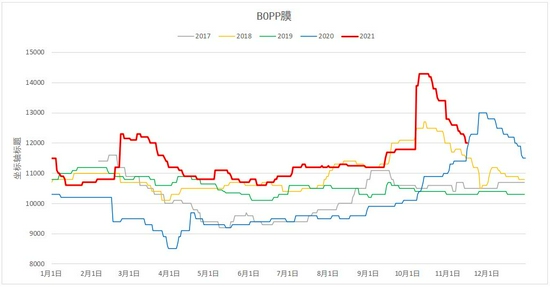

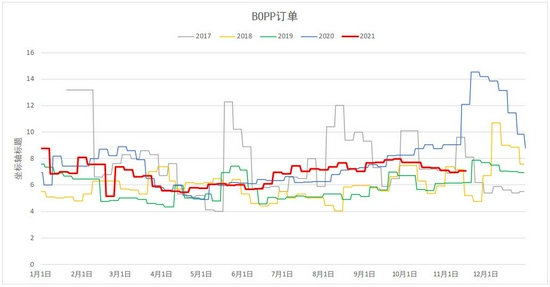

资料来源:Wind 大越期货整理 图24:BOPP订单

资料来源:Wind 大越期货整理 上游原料高位震荡,下游产品方面随原料波动,bopp订单近期走弱。 三、市场表现 1、基差 图25:LL期现基差

资料来源:Wind 华瑞石化资讯 大越期货整理 图26:PP期现基差

资料来源:Wind 华瑞石化资讯 大越期货整理 L基差偏强,PP基差基本平水。 2、非标价差 图27:PE非标现货及进口

资料来源:Wind 华瑞石化资讯 大越期货整理 图28:PP非标现货及进口

资料来源:Wind 华瑞石化资讯 大越期货整理 PE非标强势。 3、仓单 图29:仓单

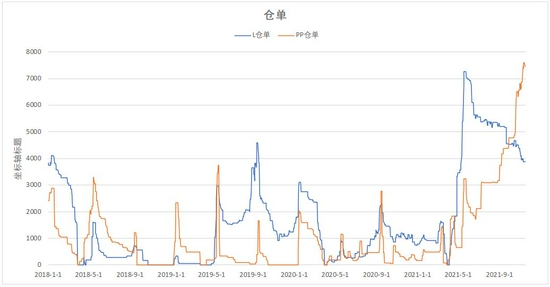

资料来源:Wind 大越期货整理 PE仓单有所回落但仍处于高位,PP仓单连续创新高。 四、综述及展望 当前主导聚烯烃盘面的主要矛盾,依然是通胀+能源问题引发的成本问题,聚烯烃整体利润达到了历史低位。利润低位使得当前聚烯烃下行空间有限,且有上涨的基础。通过盘面上涨修复利润需要多种因素共同作用,但目前下游厂家心态平稳按需采购,库存上也没有显示出特别的信息。考虑到今冬的能源危机,聚烯烃新装置继续投放,22年美联储加息预期变强,原油可能承压,因此可能在01合约做出利润修复。 大越期货 杜淑芳 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: