一、行情回顾 截止10月29日周五收盘,焦炭(2826, 80.50, 2.93%)01合约以收盘价计相比9月下跌13.39%,报价2978.0元/吨,焦煤(1900, 6.50, 0.34%)01合约收盘价计相比9月下跌27.75%,报价2268.0元/吨。截止11月2日收盘,焦炭01报3001.0元/吨,焦煤报2205.0元/吨。 焦炭与焦煤价格走势相似呈现倒V型,主要分为两个阶段,第一阶段为10月8日至19日的上涨阶段,上涨的驱动在于动力煤(829, 23.00, 2.85%)大幅度上行,拉动各种炼焦煤价格上行,从而推动焦炭成本,叠加市场对焦炭采暖季的限产预期,双焦市场大幅度拉涨。第二个极端为10月20日至10月29日,主要受部分动力煤价格管制影响,在发改委对煤企利润管制情况下,市场以动力煤价格对焦煤进行定价,从而对焦炭进行定价,市场预期焦煤价格大幅度下行,焦炭成本崩塌,双焦价格大幅度下行。 图表1:焦炭、焦煤及相关品种当周市场交易表现(9.30-10.29)

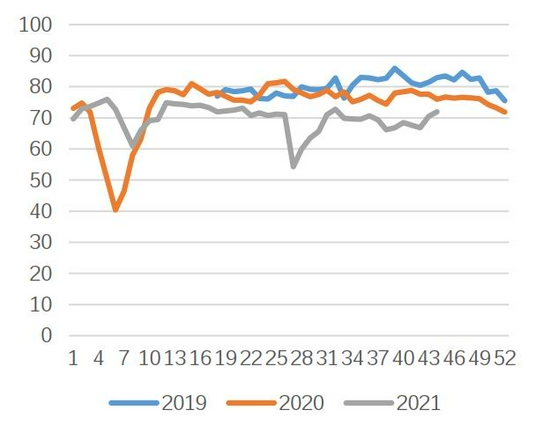

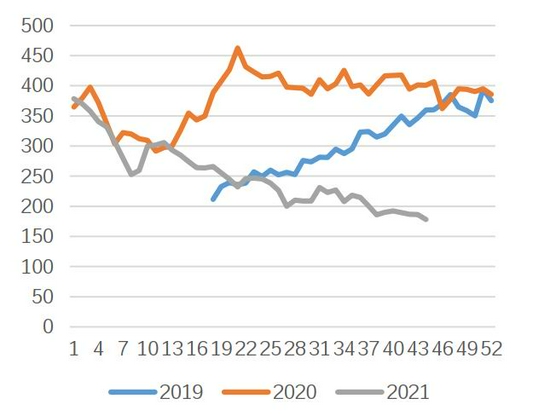

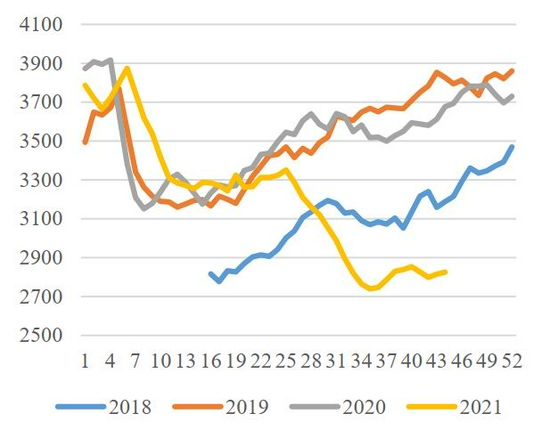

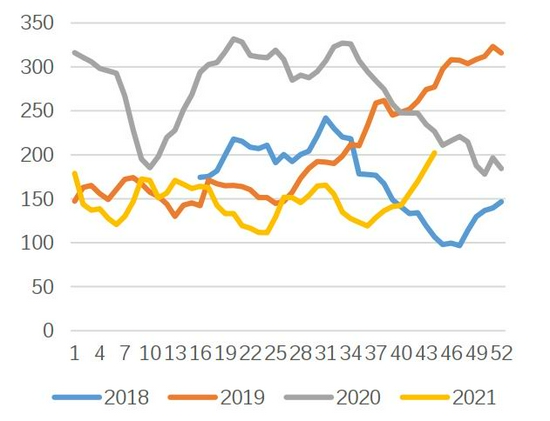

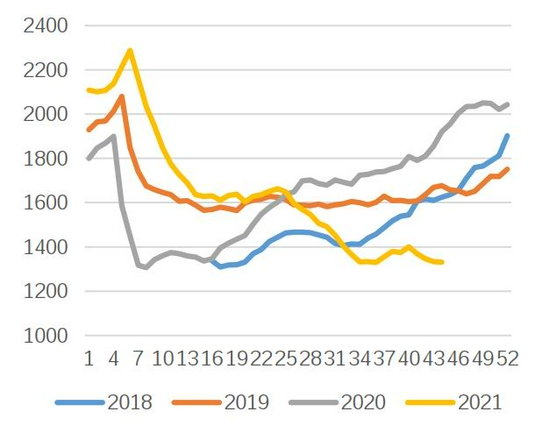

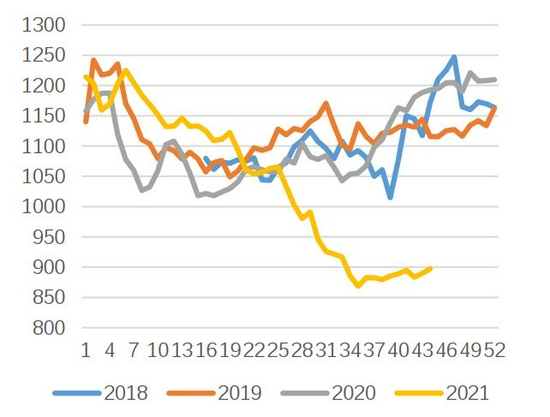

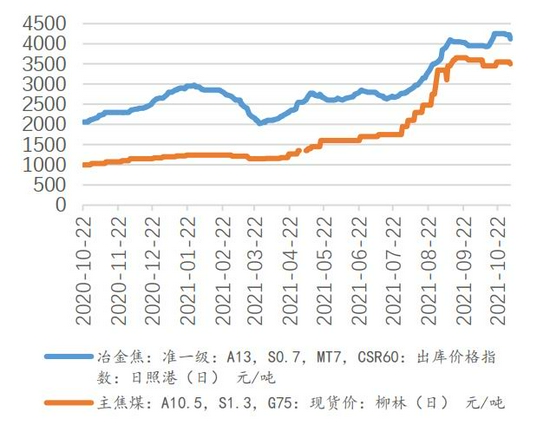

数据来源:Mysteel、广州期货研究中心 二、双焦市场现状 (一)焦炭市场: 1.供需方面:供需双弱,小幅度去库 供给方面,截至10月29日,焦企及钢厂合计焦炭日均产量为108.01万吨,相较前周下降1.06万吨/日;需求方面,铁水产量小幅度回弱,247家钢厂铁水日均产量211.31万吨/日,相较前周下降3.27万吨/日,供需双弱格局将继续延续。 库存方面,贸易商加速去库,焦企按单生产,钢厂按需采购。截至10月29日,Mysteel统计的焦炭总库存(全样本独立焦化企业+247家钢厂+四大港口)为977.12万吨,较前周下降4.01万吨。分环节看,全样本独立焦化企业库存为120.78万吨,下降2.05万吨,247家钢厂样本焦化厂为729.34万吨,下降7.86万吨,天津等四大港口库存合计127.00万吨,上升5.90万吨,总库存相比20年同期下降约200.54万吨。从库存天数上看,230家焦化企业可用库存天数为16.22天,247家钢企可用库存天数为14.99天,焦企库存低于去年四季度而钢厂库存高于去年四季度。 2.价格利润方面:政策调控下,下游观望心态较重,利润小幅度回调 截至10月29日,日照港准一级焦出库价格为4220元/吨,较10月22日下降20元/吨。利润方面,Mysteel煤焦事业部调研全国30家独立焦化厂吨焦盈利数据显示全国平均吨焦盈利258元(含副产品),较前周下跌11元/吨,当周煤价均有所上涨。 (二)焦煤市场: 1.供需方面:供需双弱,库存小幅度回升 供给端,煤矿权重开工率为105.1%,环比下降0.3个百分点,进口端蒙煤通关车辆受疫情影响回落至200-300车/日水平。据10月21日蒙古IKON网报道,后续蒙煤进口运输或分为三段,其中最后一段通关煤炭将由口岸附近的集装箱货运港专门运输出口至中国境内,从做好疫情防控的角度考虑,在运行初期,将会在集装箱货运港附近建设专用房,集中安排150-200名司机,夜间组织进行由查干哈达堆场至集装箱货运港的煤炭运输任务,昼间组织进行由集装箱货运港至中国境内的煤炭运输出口工作。后续月份甘其毛都口岸日通关600车的目标或短期内有望实现。 库存方面,截至10月29日,焦煤总库存为2824.27万吨,环比上涨10.28万吨。分环节来看,独立焦企库存为1330.75万吨,下降3.35万吨;247家钢厂库存为897.08万吨,上涨7.07万吨;港口库存394.00万吨,下降10.00万吨。矿山库存202.44万吨,环比上涨16.56万吨。政策不确定下,下游对高价采购相对谨慎。总库存水平但较2020年同期保持约下降853.05万吨的水平。从库存可用天数看,独立焦企焦煤库存可用天数16.15天,247家钢企焦煤库存14.64天,较去年四季度高点均有4天左右的差距。 2.价格方面:中硫主焦煤偏稳,其余瘦煤有所下跌 截至10月29日,销地低硫高灰蒙煤沙河驿自提价为3795元/吨,环比持平,产地柳林中硫主焦煤约3550元/吨,环比上涨100元/吨。国庆节后反弹上涨较多的配煤有所回落。 三、双焦逻辑分析 (一)供需方面:供需仍偏紧,钢厂补库需求放缓 碳元素库存折合炼焦煤同比下降1019.70万吨,后续下游具有一定的补库需求。目前焦炭供需或维持日耗平衡的趋势,焦煤国内生产或保持稳定。后续碳元素的供应增量在于进口端,蒙煤端由于国内疫情防控政策趋严,通关数量由400车水平下降至200车水平,但环比呈现修复趋势。澳煤端,部分港口将已报关澳煤方行,由于该部分货源多为钢厂订购,补库需求有所缓解,在下游利润较差情况下,在冬储前双焦现货或下行。但从量上看,粗钢环比呈现修复态势,叠加冬储需求,扣除蒙澳环比增量外,整体供应仍偏紧。 (二)定价方面:现货价格开启补跌,期价触及底部区域 11月2日,部分钢厂开启焦炭第一轮提跌。我们从盘面倒算,按冶金焦:准一级:A13,S0.7,MT7,CSR60:出库价格指数:日照港(日)对应品种计算盘面对应产地现货价格,则盘面价格3000元/吨,对应港口现货约2800元/吨,假设运费200元/吨,则对应产地现货2600元/吨,目前冶金焦:准一级:A13,S0.7,MT8,CSR60:出厂价:长治:祥瑞焦化(日)为4310元/吨,按每轮提降200元/吨计算,则对应8.5轮提降,依次类推则盘面2800对应轮,盘面2600对应9.5轮、10.5轮提降。按以往每周两轮提降的基础计算,则11月底共计提降8轮,则对应盘面3000元/吨左右的01合约价格。则目前盘面价格已经是处于底部区域,若现货调整速度不及预期,很有可能焦炭开始基差修复行情。 在从成本计算,其中多以焦煤/动力煤价格的比值来估算双焦价格,则主焦煤价格在2000元/吨附近,焦炭则在2200-2500元/吨区间,则主焦煤价格在2000元/吨附近,焦炭则在2200-2500元/吨区间。若按200元/轮焦炭提降来看,现货价格对应9至10.5轮提降。2500元/吨、2200元/吨的现货对应约2875元/吨,2554元/吨的盘面价格。与上文算法结论一致。 四、行情展望 按每轮提降200元/吨计算,根据以上测算,盘面3000元/吨的价格对应11月共提降8轮,按历史规律属于正常轮次。若盘面超调至(2600,2800)元/吨的区间,则基本已经按动力煤价格对双焦定价,则对应政策对双焦进行管控的情况。对于后市,短期受情绪影响,焦炭或受现货提降存在继续下行的压力,但下行空间有限,后续现货调整速度不及预期速度下或开启基差修复行情。焦煤,在趋势上与焦炭或保持一致,但整体弱于焦炭。总结而言,我们建议多配焦炭,但考虑到目前市场波动较大、保证金较高,建议待市场超调至(2550,2875)区间可以轻仓试多,套利策略上建议逢高空配铁矿(529, -10.50, -1.95%),以滚动方式操作,至于做多焦化利润方式,由于保证金比率过高,在目前高波动下不建议执行。 操作建议:总结而言,我们建议多配焦炭,但考虑到目前市场波动较大、保证金较高,建议待市场超调至(2550,2875)区间可以轻仓试多,套利策略上建议逢高空配铁矿,以滚动方式操作,至于做多焦化利润方式,由于保证金比率过高,在目前高波动下不建议执行。 焦炭风险因素:终端需求走弱(下行风险)、焦煤进口政策大幅度宽松(下行风险)、矿区复产不及预期(上行风险)、焦炭环保限产趋严(上行风险)、政策调控分析(下行风险) 焦煤风险因素:焦炭复产不及预期、环保趋严(下行风险)、焦煤进口政策大幅度宽松(下行风险)、矿区复产不及预期(上行风险)政策调控风险(下行风险) 五、相关数据 图表2:247家钢企:铁水:日均产量(万吨)

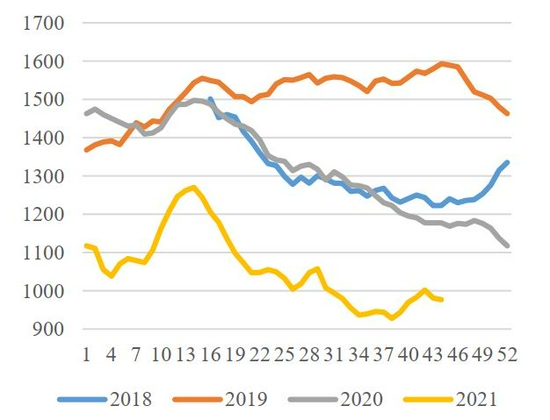

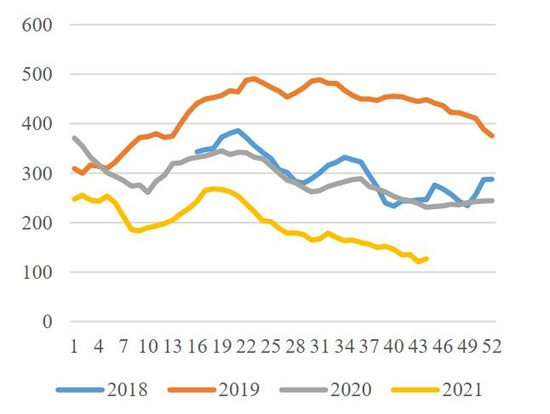

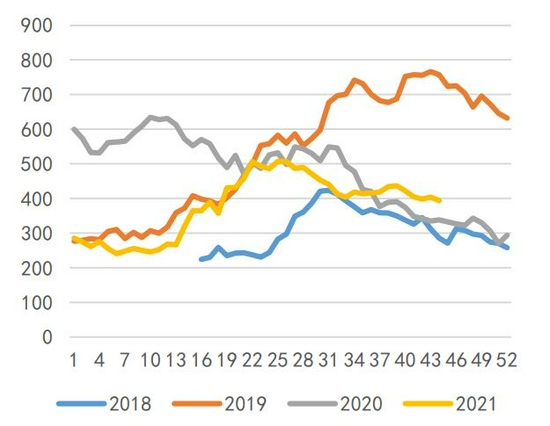

数据来源:Mysteel、广州期货研究中心 图表3:焦企+274家钢厂:焦炭:日均产量(万吨)

数据来源:Mysteel、广州期货研究中心 图表4:总库存:焦炭(万吨)

数据来源:Mysteel、广州期货研究中心 图表5:焦企库存:焦炭(万吨)

数据来源:Mysteel、广州期货研究中心 图表6:247家钢厂库存:焦炭(万吨)

数据来源:Mysteel、广州期货研究中心 图表7:港口合计库存:焦炭(万吨)

数据来源:Mysteel、广州期货研究中心 图表8:样本(110家)洗煤厂:产能利用率(%)

数据来源:Mysteel、广州期货研究中心 图表9:样本(110家)洗煤厂:原煤库存(万吨)

数据来源:Mysteel、广州期货研究中心 图表10:总库存:炼焦煤(万吨)

数据来源:Mysteel、广州期货研究中心 图表11:炼焦煤:矿山库存(万吨)

数据来源:Mysteel、广州期货研究中心 图表12:焦企库存:炼焦煤(万吨)

数据来源:Mysteel、广州期货研究中心 图表13:247家钢厂库存:炼焦煤(万吨)

数据来源:Mysteel、广州期货研究中心 图表14:港口合计库存:炼焦煤(万吨)

数据来源:Mysteel、广州期货研究中心 图表15:焦炭、焦煤现货市场价(元/吨)

数据来源:Mysteel、广州期货研究中心 图表16:焦炭主力合约日度交易数据(元/吨、手)

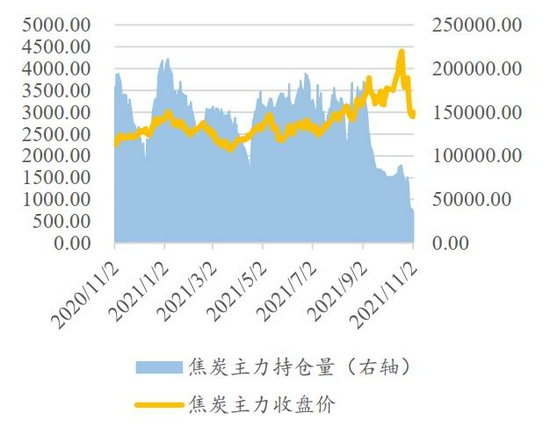

数据来源:Wind、广州期货研究中心 图表17:焦煤主力合约日度交易数据(元/吨、手)

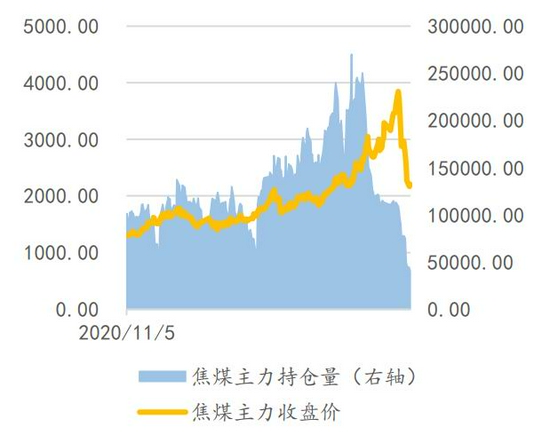

数据来源:Wind、广州期货研究中心 图表18:焦炭基差:准一出库价:日照港-01合约

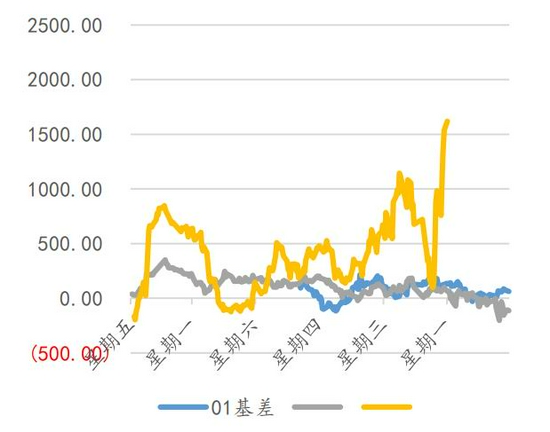

数据来源:Mysteel、广州期货研究中心 图表19:焦煤基差:柳林中硫现货-01合约

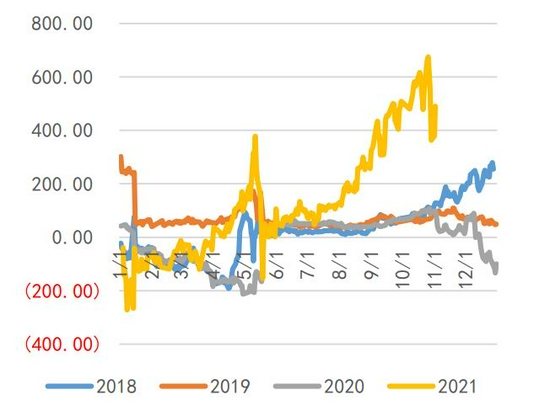

数据来源:Mysteel、广州期货研究中心 图表20:跨月价差:焦炭:01合约-05合约

数据来源:Wind、广州期货研究中心 图表21:跨月价差:焦煤:01合约-05合约

数据来源:Wind、广州期货研究中心 广州期货 许克元 吴宇祥 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);