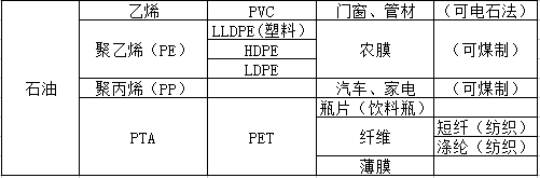

随着煤炭的下跌,很多化工产品的成本大幅下降,甚至出现价格接近腰斩的现象。PVC(8365, 12.00, 0.14%)最大跌幅37%,塑料(8721, 13.00, 0.15%)最大跌幅13%,PP最大跌幅19%,PTA(4862, -116.00, -2.33%)最大跌幅11%,本是同根生,相差何太远?跌幅差距为何这么大?我们先看一张图:

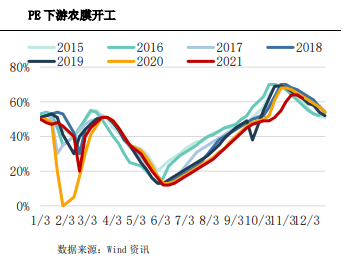

图上可知,PTA的上游完全是石油,所以成本下降对他影响较小,跌幅最小。PVC原料电石是煤制的,所以下跌幅度最大。塑料和PP可煤制,所以影响中等,跌幅居间,且农膜的需求较为稳定,汽车、房地产的需求走弱,对PP影响更大,所以PP跌幅比塑料大一些。 既然成本推动行情,我们看看最近原油出了什么12子: 1,三菱公司驻东京的高级风险经理Tony Nunan说:“高油价会带来供应的增加,但需要6个月恢复。目前库存已经很低,如果今冬是寒冬,OPEC不愿意大幅增产的话,油价可能上涨。” 2,由于高油价的驱使,上周美国能源公司的石油和天然气活跃钻机数连续第三周增加。美国12月页岩油产量预计将达到疫情前的水平。意味着美国在最大限度地产油。 3,美国能源信息署(EIA)表示,美国释放战略石油储备可能只会对石油市场产生短暂影响,并将取决于释放了多少。说明释放石油储备影响甚小,先用预期吓唬吓唬人。 如果这样,还不如催一催OPEC增产呢,可OPEC认为2021年原油供应缺口将在2022年一季度变为供应过剩,在整个2022年供应增长将领先于需求,到2022年底全球石油库存将回升到略高于2020年底的水平。 这是在用预期找借口吗?实际上在目前控制增产幅度的基础上,依然有一些OPEC成员国拖了后腿。据普氏能源外部统计,近期OPEC原油总产量实际低于配额,除了沙特、阿联酋等核心成员外,其他很多产油国受到客观条件限制无法达到理论产量。 再着眼当下塑料的情况。截止11月4日,本周期油制线型利润在1214元/吨,煤制聚乙烯线型利润在-778元/吨。也就是说即使煤价下跌,但煤制烯烃依然没有利润,甲醇(2531, -9.00, -0.35%)制烯烃利润和煤制相差不大,也无利可图。 从PE农膜开工情况可以看出今年时间上,较之前的年份有向后平移的趋势,且开工率相对较低,即使在旺季,也是处于近7年来的低点,从需求上来看,即使刚需较为稳定,但也出现了明显的下滑,对价格上行有较大的制约。

塑料除了农膜还用于家电、汽车制造,其表观消费量与塑料制品的产量月度数据出现同比下降。2021年8月PE表观消费量316.91万吨,同比降2.8%,9月塑料制品产量为690万吨,同比降2.5%。下游的家电、汽车不景气,地产景气指数走低,在限电影响下,塑料需求旺季不旺。 从华东的库存来看,社会库存处于近年来的较低水平,下游的库存也经历了半年多的消化,下降至较低的位置。低库存一定程度上支撑着塑料价格,同时也是需求偏刚性的表现,在化工下跌的过程中表现出来。

总结: 塑料和PP生产和用途很接近,上游受到原油短期进退两难的影响,下游受到需求偏弱的压制,总体上很难有向上的大行情。从农膜开工率和表观消费数据上,可以体现出烯烃销售状况并不理想。综上所述,塑料和PP未来可能会更佳跟随原油的走势,同时受到需求的影响,可能比原油的走势更弱一些。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: