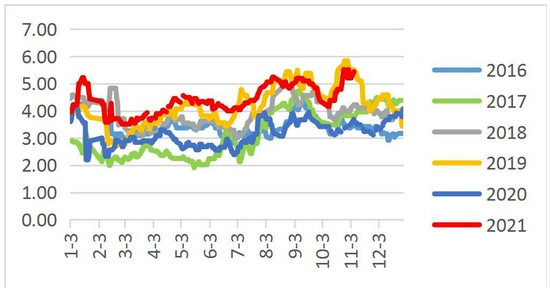

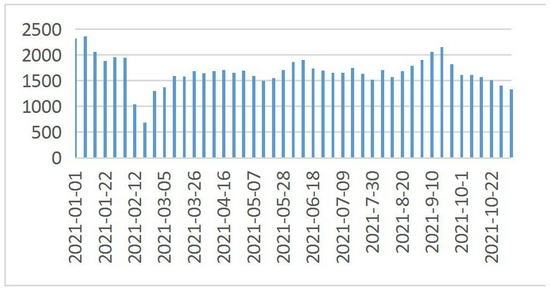

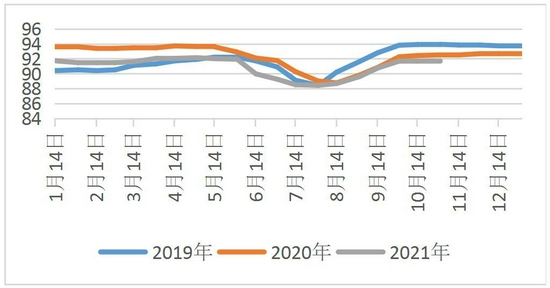

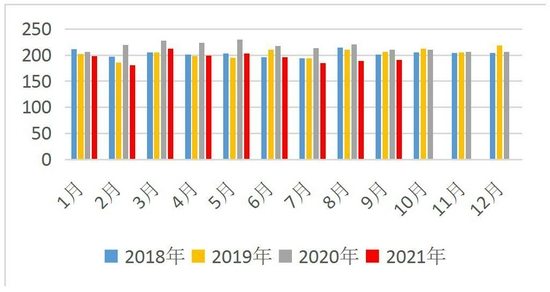

一、走势回顾 10月份鸡蛋(4598, 30.00, 0.66%)期货波动较大。由于今年秋季北方部分省份雨水较多,蔬菜生产、存储受到了一定程度的影响,供应减少,导致蔬菜价格大涨,10月底蔬菜价格较9月底环比涨幅近30%。同时,生猪价格在10月后在收储和消费回暖的影响下也有所反弹,不到一月时间现货价格涨了6元/公斤。在此影响下,鸡蛋价格与蔬菜、生猪价格产生了共振,鸡蛋价格优势显著,市场需求抬升,推升了鸡蛋现货价格的大幅走强,涨至5元/斤以上,期货最高4796元/500千克。不过好景不长,在现货止涨企稳后,期货再次高位回落,三个交易日跌去了半个月的涨幅。随后,商务部发布鼓励家庭储备生活必需品的消息引发居民囤货情绪高涨,现货再次全面上涨令期货止跌转震荡。 图:全国鸡蛋价格分年度对比 单位:元/斤

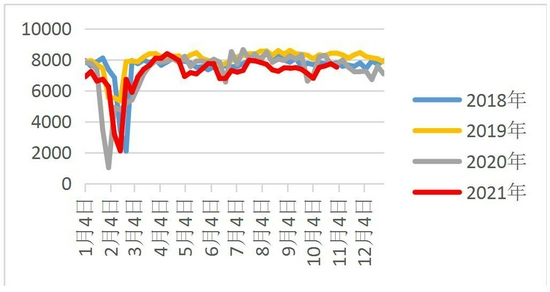

资料来源:wind,长安期货 图:今年以来鸡蛋JD2201合约走势 单位:元/500千克

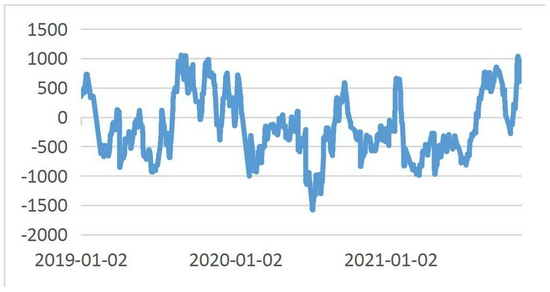

资料来源:文华财经,长安期货 图:鸡蛋基差 单位:元/500千克

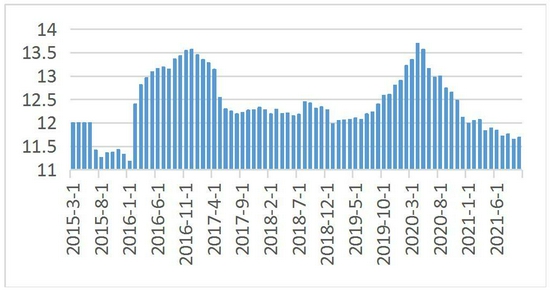

资料来源:wind,长安期货 二、基本面信息 1、供给:在产蛋鸡存栏低位,补栏情绪略增加,淘汰放缓,强劲备货后库存大幅下降 从蛋鸡存栏来看,卓创公布的数据显示,截止10月底,全国在产蛋鸡存栏量为11.69亿只,较9月的11.65亿只环比增加0.34%,较2020年同比下降7.59%。虽然10月存栏略有增加,但当前的蛋鸡供给仍处于偏低水平,这是鸡蛋现货下方支撑较强的主要原因。从近几个月补栏情况来看,近期在养殖利润尚可的促使下,养殖户补栏情绪略有增加,加上今年3、4、5月份的鸡苗销量均环比增加和近一个月淘汰鸡量较少,因此我们判断11月存栏将继续小幅增加。同时从目前的补栏情绪和淘汰鸡情绪来看,后期蛋价存栏将继续增加。 鸡苗销量方面,2021年10月份鸡苗销量为4347万羽,环比增加了4.7%,同比增加了58.5%,表明明年3月份产蛋鸡供给将显著增加。 淘汰鸡方面,截止11月5日,全国主产区蛋鸡淘汰鸡周度出栏量为1333万只,周环比下降了5.1%,同比10月下降了17.5%。10月总计淘汰量为7709万只,较9月同比下降了2.9%,较去年同期下降了22.3%。 图:中国在产蛋鸡月度存栏数据 单位:亿只

资料来源:卓创资讯,长安期货 图:鸡苗销量 单位:万羽

资料来源:卓创资讯,长安期货 图:全国主产区蛋鸡淘汰鸡出栏量 单位:万只

资料来源:卓创资讯,长安期货 图:450日龄以上待淘蛋鸡月度存栏占比 单位:%

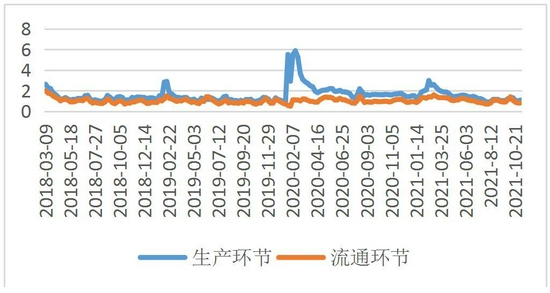

资料来源:卓创资讯,长安期货 产蛋率方面,10月底由于全国尤其北方地区气温忽然转凉,在这种情况下,产蛋鸡适应需要一个过程,导致产蛋率下浮下降,不过随着气温逐渐稳定,11月中旬后产蛋率料恢复至正常水平。 库存方面,商务部在11月初鼓励家庭根据需要储存一定数量的生活必需品,满足日常生活和突发情况的需要,近期居民备货意愿明显增加,叠加双十一电商备货开启,鸡蛋库存下降至偏低位置。据卓创资讯的数据,截止11月4日,全国鲜鸡蛋流通环节库存天数为0.85天,同比上月下降了38.85%;生产环节库存天数为1.09天,同比上月下降了10.66%。 图:中国蛋鸡半月度产蛋率 单位:%

资料来源:卓创资讯,长安期货 图:鲜鸡蛋库存天数 单位:天

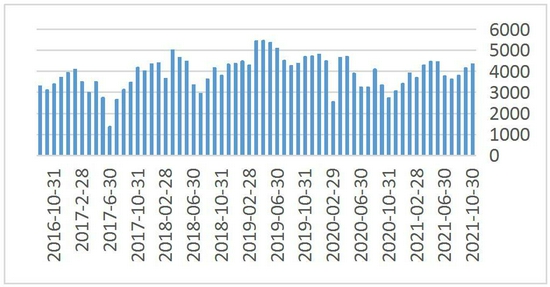

资料来源:卓创资讯,长安期货 2.需求波动频繁,鸡蛋逻辑转换较快 10月以来鸡蛋需求端波动频繁,10月份,受蔬菜价格暴涨和生猪强势反弹的影响,鸡蛋价格优势显著,现货表现出了较强涨势,快速涨上了5元/斤。而在价格上涨之后,鸡蛋相对蔬菜的价格优势不再,现货价格上涨动力减弱,并高位回落。而11月初受商务部提倡储备基本生活必需品后,现货市场再次走强,但上周五商务部以及农业农村部多项讲话均强调,我国居民各项物资储备充足,让大家理性存货,在此影响下,鸡蛋反弹再度停滞。 从鸡蛋的销量来看,今年受疫情反复的影响,我国餐饮消费整体不佳,鸡蛋月度销量均低于前几年。而从周度销量来看,10月之后虽有明显回升,但上周鸡蛋周度销量再次回落。 图:中国褐壳鸡蛋月度消费量 单位:万吨

资料来源:卓创资讯,长安期货 图:销区鸡蛋周度销量 单位:吨

资料来源:卓创资讯,长安期货 三、后市分析 综合来看,当前价格波动的驱动主要在需求面,在蔬菜价格暴涨、居民备货情绪大涨、双十一电商备货增加等突发性因素消化后,鸡蛋现货缺乏持续上涨的动力。不过在蛋鸡存栏偏低的支撑下短期蛋价暂无大跌风险,但中期来看,补栏情绪有所回暖,待淘老鸡量较少,且养殖利润尚可,养殖户淘鸡意愿料不强,预计蛋鸡存栏将逐渐增加,远月合约料相对承压。因此预计鸡蛋短期料震荡为主,不排除在大通胀背景下其他商品对其带动后再次上涨的可能,操作上,建议以高抛低吸思路对待,套利方面,关注1-5的正套。 长安期货 魏佩 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);