期货日报 近日,国际小麦价格的连续上涨引起市场的广泛关注。 CBOT小麦期货价格自11月9日以来连续走出五连阳,11月15日,盘中最高价为829.5美分/蒲式耳,创下9年来的最高水平。 对于全球小麦价格的持续上涨,中华粮网易达研究院副院长柴宁认为,这主要是因为不利天气频发,全球小麦主产国纷纷出现减产,市场供应紧张,但需求保持旺盛,小麦出口供应收紧。 在美国、加拿大、俄罗斯等主要小麦出口国歉收后,欧盟成为小麦主要出口地,世界各国正从欧洲购买数量空前的小麦,囤积速度创下历史之最,这在进出口数据上反映明显。 俄罗斯农业部发布的最新谷物出口税显示,小麦出口税较一周前提高了10%,大麦出口税调高20%,玉米(2669, -1.00, -0.04%)税调高了26%。 11月17日到11月23日期间,俄罗斯小麦和混合麦的基准价格为310.2美元/吨,出口税为77.1美元/吨。相比之下,11月9日到11月16日期间基准价格为299.9美元/吨,出口税为69.9美元/吨。 此外,美国农业部11月供需报告显示,全球2021/2022年度小麦期末库存预估下调至2.758亿吨,而此前市场预估为2.765亿吨,10月预估为2.7718亿吨。2020/2021年度小麦期末库存预估下调至2.8795亿吨,10月预估为2.8836亿吨。 全球2021/2022年度小麦产量预估下调至7.7528亿吨,10月预估为7.7587亿吨。2020/2021年度小麦期末库存预估为7.7466亿吨。2019/2020年度小麦实际产量为7.6221亿吨。 柴宁认为,短期国际小麦市场价格仍将保持高位振荡。 国内市场方面,从2021年夏粮生产来看,全国夏粮丰收,2021年全国夏粮总产量14582万吨(2916亿斤),比2020年增加296.7万吨(59.3亿斤),增长2.1%。其中,小麦产量13434万吨(2687亿斤),比2020年增加258.9万吨(51.8亿斤),增长2.0%。 从今年冬小麦的播种来看,全国农业气象情报显示,当前华北、黄淮冬小麦基本完成播种,大部处于出苗至三叶期,部分进入分蘖期;新疆、西北地区东部冬小麦大部处于三叶至分蘖期,部分进入越冬期;江淮、江汉、西南地区大部处于播种出苗期。近日受寒潮影响我国农区大部气温偏低,北方出现大范围雨雪天气,对已出苗冬小麦未造成明显不利影响,但延缓了山西、陕西麦播扫尾,且低温导致部分已播种未出苗地块的冬小麦出苗时间延长。 业内人士表示,虽然今年的小麦生产总体是丰收年景,但受玉米价格上涨,带动小麦玉米价差变化,国内饲用小麦消费数量出现大幅增加,加上疫情等外围环境的变化,今年小麦上市之后,价格稳步上涨。 柴宁分析指出,今年的小麦经历了多次降雨天气,市场普遍认为质优粮源供应偏紧,对市场价格提供支撑。此外,今年冬小麦主产省普遍播种延迟,11月初华北地区遭遇雨雪降温天气,部分地区冬小麦还没有出苗,令市场对2022年小麦产量及质量产生担忧。11月3日起至本周,我国最低收购价小麦拍卖继续暂停,市场质优粮源供应偏紧。 柴宁对期货日报记者表示,现在市场关注度依旧在最低收购价小麦何时重启竞拍上,市场传闻不断。“虽然最低收购价小麦拍卖仍未恢复,但调控预期正在增加。如果近期能大规模重启最低收购价小麦拍卖,那么将增加后期市场供应。后期需继续关注我国政策性小麦拍卖节奏、数量、底价调整情况、国内玉米小麦比价变化等对市场的影响。” 高价原料向下游传导,政策调控预期也会随之升温吗?以下是光大期货分析师王娜的观点: 近日联合国粮农组织最新公布的粮农组织食品价格指数显示,2021年10月粮农组织食品价格指数为133.2点,连续第3个月上扬,为2011年7月以来的最高值,去年同期为100.9点,同比上涨32.01%。 11月10日凌晨,美国农业部USDA发布的报告显示,由于欧盟、乌克兰和澳大利亚的出口量均超预期,全球小麦出口量有望创历史新高,麦价继续领涨。USDA预计,2021—2022年度,全球小麦出口量将达到2.032亿公吨,欧盟将成为小麦出口量最多的地区。本轮国际粮价上涨是从美麦上涨引发,并带动大豆(6004, -24.00, -0.40%)、玉米等农产品价格也跟随上涨。CBOT小麦报价从2021年5月中旬的418美分/蒲式耳开始上涨,其后麦价不断走高。11月初美麦价格连续6个月上涨,美麦主力合约期价已上涨至826美分/蒲式耳,涨幅97.6%,成为国际农产品板块的领涨品种。 11月报告美麦出口向好,结转库存持续下降 11月,美国农业部(USDA)公布11月全球供需报告,报告上调2021—2022年度全球小麦出口量,主要原因来自需求端市场中全球小麦进口商采购热情高涨,增加对全球小麦采购需求。具体数据方面,外媒报道称在10月的国际招标中,全球最大的小麦买家——埃及共采购了36万吨小麦,分别来自俄罗斯、乌克兰和罗马尼亚等国。埃及商品供应总局(GASC)11月初表示,该国将在12月的国际招标中再购买18万吨来自俄罗斯的小麦。另一全球主要小麦买家——沙特阿拉伯在最新国际招标中订购的小麦数量是预期的两倍,共买入126.8万吨小麦,主要来自欧盟、澳大利亚和美洲国家。 受干旱、霜冻和大雨影响,今年秋天以来,全球小麦供应量持续收紧。11月USDA将全球2021—2022年度小麦产量预估下调至7.7528亿吨,低于10月预估的7.7587亿吨。11月报告将2021—2022年全球小麦期末库存下调至2.758亿吨,低于10月预估的2.7718亿吨。全球小麦买家增加进口量,主要是担忧供应问题。目前,全球小麦供给不足,主要供给国收紧了粮食出口配额,而主要进口国要提高粮食储备量,这些因素都会增加全球小麦供应紧张的担忧。

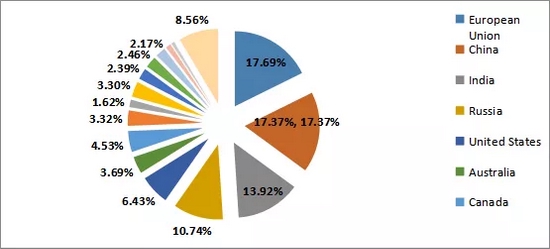

图1:全球小麦供应占比(单位:%) 数据来源:USDA、光大期货研究所 高价原料向下游传导,政策调控预期升温 水稻、小麦和玉米是世界三大粮食作物。小麦、玉米、大豆基础原料是大家常见的口粮、饲料、油脂等大宗商品的基础原料,基础产品价格上涨,就会逐步传导到居民消费的米、面、油等消费产品。众所周知,如果基础原料涨幅过大,就会引发全球食品板块的通胀预期,并导致这一情况全球蔓延。 目前全球农产品板块的提价已经引发粮食主产国和消费国的重视,如果基础商品价格过高,必将引发政策调控力度加大,因此粮价大涨的预期受到各国政府的高度重视。今年10月,乌克兰农业部将2021/2022年度小麦出口限制在2530万吨,去年出口为1660万吨。此前俄罗斯为抑制本国面粉价格上涨,也相应上调小麦出口税。乌克兰和俄罗斯的控制本国小麦出口的做法也是为控制本国原料上涨,减少通胀危机。 中国市场方面,国际小麦、玉米、大豆等原材料价格上涨,对国内的传导还集中在油脂板块。但是,随着中国玉米消费增加,中国也在全球范围内加大对小麦和玉米的采购,国际玉米和小麦价格上涨,对国内玉米和小麦等基础商品价格也带来利好支持。从11月国内政策导线俩看,国家也在积极利用进口玉米拍卖、3月陈稻谷投放市场等方式缓解11月国内玉米、小麦联动上涨对食品板块的影响。整体来看,国际粮价上涨主要受到供需关系的影响,在国际小麦市场供需结构不能改变的情况下,价格上行的预期短期很难改变。投资者可以继续关注国际市场小麦涨价对国内商品的传导作用,国际期货市场的农产品看涨预期大于国内。

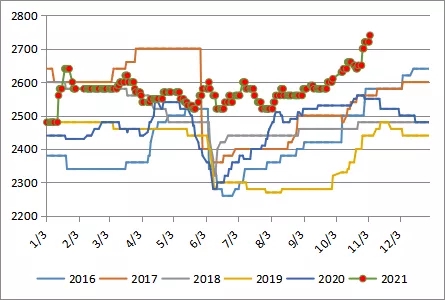

图2:2021年4季度山东小麦价格大幅走高(单位:元/吨) 数据来源:光大期货研究所 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: