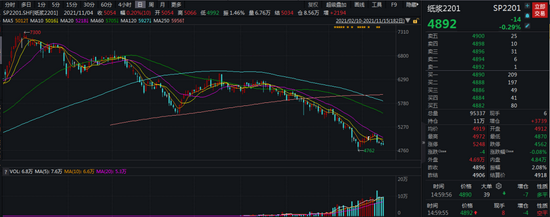

纸浆年初以来由于下游需求较弱,价格持续走低,本身较弱的供需格局加上“能耗双控”及限电政策使得消费偏弱的局面更进一步。目前纸浆现货市场成交清淡、外盘报价持续走低、下游纸企的利润及消费有所改善,但需求有较大的改观可能还需要时间来换取。展望后市,短期纸浆或继续维持震荡偏弱态势期货盘面看,纸浆2201合约截至收盘,报收4892,下跌0.29%,日线级别收阴星线。

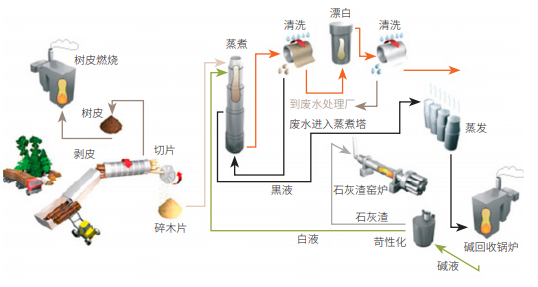

01 纸浆简介 纸浆是以植物纤维为原料,经不同加工方法制得的纤维状物质,是造纸工业的主要原材料。木浆主要包括针叶浆和阔叶浆。针叶浆是由针叶树作为原材料制成的纸浆,阔叶浆主要由阔叶树作为纤维原料制成。目前,漂白硫酸盐针叶木浆和漂白硫酸盐阔叶木浆是市场上主流的两种木浆,期货交割品为漂白硫酸盐针叶木浆。 漂白硫酸盐针叶木浆制浆流程

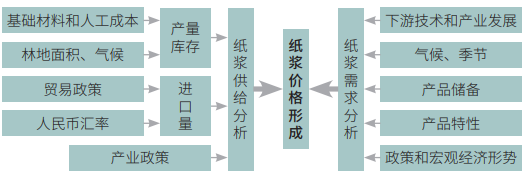

我国纸浆的生产量和消费量存在一定缺口,因此需要从国外进口,进口国家主要集中在加拿大、美国、智利、俄罗斯、芬兰。影响因素来看,供给主要由国内产量、库存、进口量和国家产业政策决定。需求方面,需求主要由下游技术和产业发展、季节、产品储备、产品特性,以及国家政策和宏观经济形势共同决定。 国内纸浆价格影响因素

02 供应现状 现货:截至11月12日,山东地区针叶浆平均价格5070元/吨,周内下降0.39%,阔叶浆均价4510元/吨,周内上涨0.45%,纸浆现货价格从今年四月份开始高位逐渐走低。

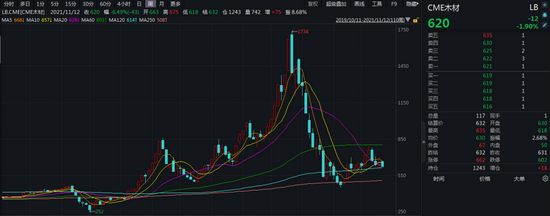

进口状况:据海关总署数据显示,我国9月份进口纸浆231万吨,环比减少7.6%,1-9月份进口量2287.8万吨,同比增加1.7%。目前加拿大针叶浆报价730美元附近,加上港杂费150元/吨,进口成本在5400附近,进口利润依旧倒挂,但相比前期已有大幅好转。加上海运费的回落使得成本端支撑减弱。 CME木材: 进口纸浆原料主要是松树等乔木,CME木材走势可以作为判断进口纸浆价格波动的一个影响因素,今年五月份以来CME木材价格持续回落,最近在低位区间震荡。 CME木材价格(周线级别)

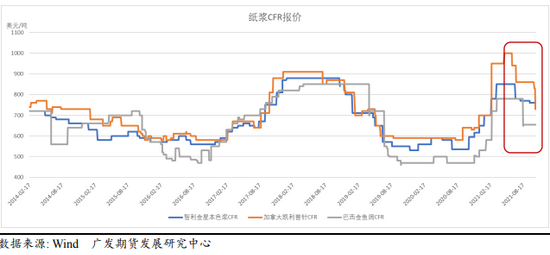

外盘报价走弱:十月份以来,智利、加拿大、巴西等国的纸浆报价不断走低,国内的消费没有大幅好转的情况下,市场人士预计短期外盘报价或继续偏弱。汇率方面,美元指数站上95,人民币汇率6.3823,在央行有利的调控下预计美联储政策对人民币影响有限。 纸浆外盘报价情况

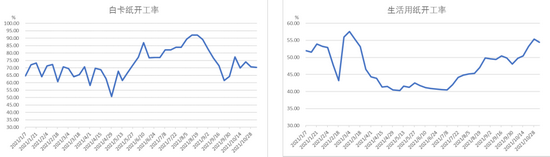

供应整体来看,由于受去年限塑令和禁废令影响,今年进口受到一些影响,但由于下游偏弱的需求使得供给端的影响有限,短期纸浆进口可能不会有较大增量。 03 消费需求 8月份以来,由于能耗双控及限电的政策影响,下游纸企开工率偏低,其中生活用纸采购积极性良好,随着“双十一”的结束加工厂未来可能有一定补库需求,文化用纸受到能耗双控扰动,交投清淡, 下游刚需采购为主,库存小幅累积。白卡纸下游交投不旺市场疲软。纸浆下游开工率整体处于近几年同期较低位置,对于纸浆需求相对也较弱。

04 综合观点 综合来看,目前纸浆下游消费需求偏弱、国外报价持续走低、虽然下半年是传统消费旺季消费可能会逐渐好转,但产能没有大幅去化的情况下需求不大可能有质的变化。因此短期纸浆或继续维持震荡偏弱态势,同时注意盘面连续下跌之后自然回升的风险,后市可重点关注纸浆下游改善及我国纸浆进口情况。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: