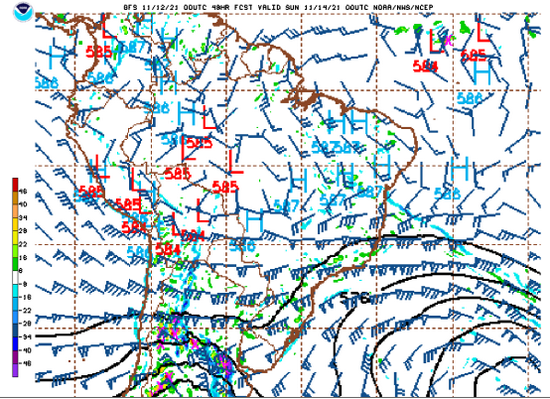

边舒扬 Z0012647 油脂当前正处于多空激烈角逐的位置。前期炒作拉尼娜事件,市场认为可能引发产区天气干旱,影响南美大豆(6027, -126.00, -2.05%)播种,而同时马来西亚迟迟无法解决的劳工问题造成了棕榈(9458, 40.00, 0.42%)油的一直低产,引起十月上旬到中旬油脂板块整体大幅上涨。随后交易逻辑出现转变,市场预期USDA供需报告将上调大豆产量预期,及预期MPOB报告数据将会出现棕榈油的累库,造成油脂板块整体一波大跌,回吐整个10月上中旬的全部涨幅。目前,前期炒作的拉尼娜天气并未导致产区天气干燥,巴西大豆甚至继续上调产量预期,而USDA供需报告意外调低产量预期,CBOT美豆等相关品种及国内三大油脂的反弹,同一时间MPOB报告对于库存的预计虽然超出市场预期,属于利空的消息,但马棕油及国内棕榈油并未向利空的方向进行交易,原因来自于近期新的炒作话题——国内港口由于缺少引水员,棕榈油到港船只无法进港。棕榈油船只在海上漂浮近二十天,导致部分油厂缺乏原料无法开工,盘面不跌反涨。回顾历史行情,盘面始终在交易供给端的不同消息。那么以上的问题是否解决了呢? 首先分析可能会再次炒作的热点话题:拉尼娜现象导致的南美大豆减产预期。根据美国国家气象服务中心NWS的GFS模式预报可以看出:当前巴西主产州天气状况良好,土壤湿度有利于大豆的播种,根据模式未来七天的预报可以看出,巴西中部和东部主要产地并无明显不利天气情况。同时市场有志一同的提高了对巴西大豆的产量预估,巴西陈豆的出口贸易也进行的如火如荼,市场普遍预估当前及时播种的巴西新季大豆,预计上市时期是明年5月,这意味着给予美豆出口的时间窗口将变窄,美豆也因此承受上行压力。

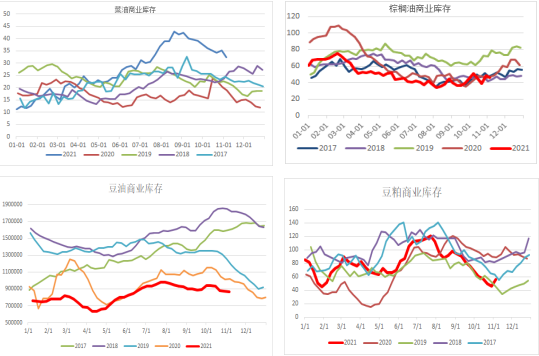

图片来源NWS GFS模式预报 其次来看后期海运及到港情况,当前部分港口已经开始调整引水员的排班时间,尽全力保证港口积压船只可以更高效的进港卸船。该情况叠加国际粮船至中国港口海运费全线下跌,巴西出口步伐愈发强劲,巴西雷亚尔贬值本身也利于出口,等等诸多利空因素,可以看出,船只的延迟到港只是短期影响,不久的将来会较快被解决,但预计大量到港的进口大豆,未来将会在更长的时间段内给全国大豆的库存积累一定压力,该压力也会传导至价格端,令油脂板块未来可能再次震荡下跌。 当前油脂端的震荡考虑是由于当前油脂价格本身均处在历史极高位,上行风险加剧,同时受到各类消息的扰动,导致了油脂此阶段的大幅震荡。三大油脂主力合约目前基本面无转变依旧保持略微偏空,但受到前期油脂上游的到港成本的支撑及当下阶段油脂上游的紧供应,主力合约依旧表现的较为抗跌且预期将继续弱势高位震荡。当前作为主要驱动力的棕油,其商业库存处在历史极低位置,仅有46.28万吨,且下周依旧有去库的迹象;豆油当前也仅有86.77万吨的商业库存,该库存处于五年历史最低。所以,尽管油脂当前在历史高位震荡,但短期依旧不具备充分的下跌条件。但看到远月05合约,三大油脂明显弱于当前。首先当下巴西天气较为稳定,甚至部分主产区有少量降水帮助大豆播种,利于巴西大豆产量进一步上调至1.4亿吨的历史新高位。其次马来西亚政府计划引进劳工,至明年或将解决马棕榈油由于劳工数量不足导致的紧供应预期。最后,到明年春季以后,全球能源供应不足的状况可能得到缓解,原油价格的高企预计无法长期维持维持,会相应影响植物油用于生物柴油的消费。诸多利空因素给予三大油脂未来较大的压力,因此预计油脂将较长时间段内偏空对待。 另一方面的油料端,当前的盘面价格震荡在预期之内。由于前期油厂限电停工,豆粕(3161, 4.00, 0.13%)库存持续去库,至上周油厂开工才回到200万吨以上——这是往年十月的正常开工水平。豆粕当前即使库存出现了拐点,但依旧处于处于极低库存位置。当前豆粕的商业库存为59.7万吨,远低于历史平均。国内饲料企业的豆粕库存天数目前才开始缓慢回升至9.19天,这是自十一以来第二周饲料企业库存天数出现积累,可以看出当下价格位置下游的市场心态较好,拿货也相对积极。预计油料后期的走势向上会受未来大豆到港量施压,继续上行压力较大,向下受四季度饲料端补库需求及油厂豆粕库存量仍处历史低位的限制,下探艰难,油料整体短期依旧震荡为主。

图片来源:我的农产品,wind 重要申明:本报告内容及观点仅供参考,不构成任何投资建议。期市有风险,入市需谨慎。 |

|

|  |

|

微信:

微信:

2025年最全的C++期货程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-160231-1-1.html ;

2025年最全的C++期货程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-160231-1-1.html ;  2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: );

);