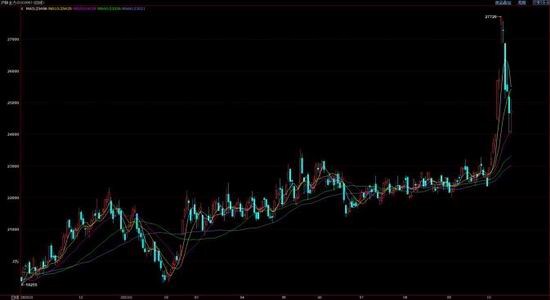

第一部分 市场研判 受能源短缺、能耗双控等一系列供给因素影响,当前经济增长已表现出一定的滞胀特征。中国作为全球商品的主要供给者,伴随原材料价格高企和能源成本抬升的双重压力,工业生产利润和下游消费能力的不断下滑,已使得三季度GDP跌破5%的增长区间。虽然在保供政策支持下,部分商品的供给情况开始边际修复,但海外能源短缺的问题还在继续发酵之中。如若能源价格继续居高不下,电力成本的不断抬升将对供给弹性的修复造成持续性的压制,成本上升或短缺忧虑均将推动商品价格继续维持高位。 展望11月锌市,虽然Delta变异病毒仍在海外多国蔓延,但由于欧美等国疫苗覆盖率相对较高,在第三剂加强疫苗的保护下,新增死亡人数的相对有限使得海外多国并未收紧防疫政策。在全球多地精矿产能正常运行的情况下,原料供应问题已不是精炼锌供应的首要威胁。并且随着矿冶矛盾的钝化,精矿加工费的边际上移将支撑冶炼利润继续修复。但受国内能耗双控政策的继续执行影响,国内部分地区的供应弹性仍处在抑制状态。即使部分省份有一定的纠偏放松动作,但政策弹性的相对有限或难以支撑供应端释放增量。并且随着四季度取暖高峰的来临,环保监管压力增大的同时也将限制北方炼厂的产能修复。在今年取暖季与冬奥会存在周期重叠的情况下,北方地区产量增长空间或已见顶。而需求端除压铸锌合金因海外交单需求还具有一定的韧性以外,镀锌和氧化锌方面在原料价格高企和限电政策的双重影响下,月内消费呈明显的下滑趋势。即使是在限电政策边际缓和的情况下,社会库存也未能进入去库状态,后期国储抛储的政策压力也将对短期锌价(23235, -15.00, -0.06%)形成压制。不过当前全球性的能源危机仍未结束,海外供应仍存在中断风险。在伦锌偏强形态的带动下,沪锌或维持23000-26000区间的宽幅震荡走势。 风险因素:精矿加工费大幅下滑,库存超预期去库。 第二部分 行情回顾 1.期货行情 虽然Delta变异病毒仍在全球多国肆虐,但由于疫苗覆盖率相对较高,海外多国并未因此收紧防疫政策,全球精矿的产出情况也未受到影响。但受制于新兴能源占比较高以及天气条件不及预期影响,欧洲能源危机自国庆前开始正式发酵。伴随能源价格抬升带来的电力成本上涨,Nyrstar和嘉能可相继宣布降低欧洲冶炼厂的运行产能以应对成本压力。国内方面虽然国庆之后能耗双控政策有所纠偏,但限电政策的继续实施仍在限制供应端的产能弹性,在实际产出存在下调空间的情况下,国内精锌供应也并不宽松。截止10月22日,沪锌主力收于24675元/吨,单月涨幅为8.27%;LME锌在欧洲能源价格高位的支撑下,月度涨幅为13.15%,月内沪伦比值回落明显。 图1:LME锌3月走势图

数据来源:银河期货、wind资讯 图2:沪锌主连走势图

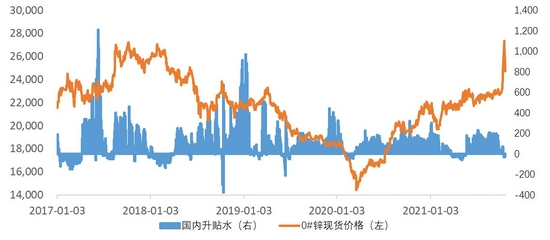

数据来源:银河期货、wind资讯 2.现货走势 从现货市场来看,自9月末开始,国内主要地区的现货升水随着绝对锌价的走高而进入下行走势,特别是国庆结束后国内主要地区现货升水的下行较为明显。其中华东市场,现货由升水190元/吨逐渐跌至贴水20元/吨,主要是受9月中下旬开始的限电政策影响,叠加高锌价的不断挤压,下游开工水平的不断下滑影响企业补库需求。在缺乏刚需成交的情况下,伴随锌价的大幅拉涨,现货升水迅速转为贴水。华北地区,受北方事故及环保限产影响,上游炼厂发运量有所下滑,叠加部分细分板块需求的边际好转,现货升水一度出现上行。但欧洲炼厂减产引发的锌价上涨对下游消费的抑制作用也在随后显现,叠加国庆后抛储货物的陆续到厂,下游采购力度的再度下降使得现货升水转为贴水。华南市场,受西南地区限电范围扩大影响,地区炼厂发运量到货下降,令现货维持升水状态。在国庆期间到货量持续不及预期的情况下,叠加贸易商长单交付需求的释放,现货升水相对坚挺。由于海外市场的能源危机仍未得到解决,并且国内能耗双控政策的纠偏幅度也相对有限,因此在供应扰动仍然存在的情况下,锌价的高位状态或继续抑制下游消费,现货成交难有大幅好转可能。 图3:上海地区0#锌价格及升贴水变化

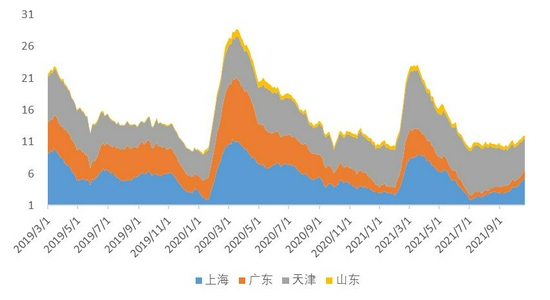

数据来源:银河期货、SMM 3.库存数据 库存方面来看,截至10月22日,LME锌库存为198275吨,较9月下降22725吨,海外市场继续维持在去库状态,并且去库幅度略高于9月。10月Delta变异病毒虽仍在全球多国蔓延,但在新增死亡人数有限的情况下,海外多国并未收紧防疫政策。而供应方面受海外能源价格大幅攀升影响,Nyrstar和嘉能可相继降低欧洲冶炼厂的运行产能。在能源危机发酵引发供应中断的情况下,海外市场的现货流动性进一步收紧。不排除后续库存继续下降的可能。 国内方面,截止10月22日,锌锭社会库存合计14.73万吨,较9月增加1.81万吨,国内社会库存继续出现累库,并且累库幅度有所扩大。分地区来看,上海地区由于库存处在低位,叠加能耗双控造成的减产影响,在炼厂发运相对较少的情况下,持货商囤货挺价意愿较强,带动现货升水上行至高位。但下游消费持续疲软,现货成交基本以贸易商长单交投为主。随后限电政策对下游生产的影响逐渐扩大,在企业备货需求落空的影响下,上海地区库存开始积累。天津地区在锌价一路上行的情况下,由于下游消费持续不见好转,贸易商被迫贴水出货,在国庆期间下游备库需求一度增加。随后受内蒙辽宁限电政策影响,部分上游炼厂到货延迟,在刚需采购支撑下,地区库存积累幅度有限。广东地区9月炼厂到货量一度增加,叠加下游需求萎靡,持货商出货压力较大。但随着国庆长假临近,加之西南地区限电规模扩大,伴随地区到货量的再度下降,广东地区累库幅度开始收窄。国庆之后,虽然国内大范围的限电政策有所纠偏,但下游消费的恢复情况持续不及预期。同时上游炼厂限电政策的边际宽松也使得地区到货出现增加,国储抛储的5万吨货源也逐渐进入下游工厂,进一步抑制锌锭的出库需求。另外海外能源危机引发的锌价暴涨大幅抑制企业的补库意愿,在现货采购需求大幅下降的情况下,10月国内社会库存将继续积累。 图4:LME锌库存

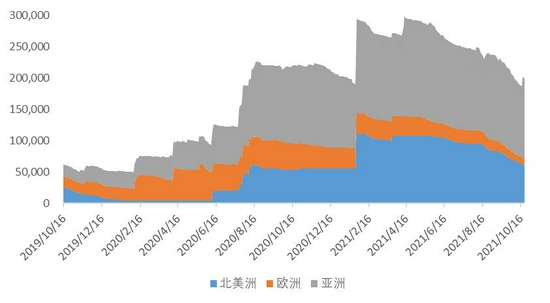

数据来源:银河期货、wind资讯 图5:国内社会库存

数据来源:银河期货、wind资讯 第三部分 供需分析 1.海外供应状况 从锌精矿供需情况来看,国际铅锌小组数据显示,2021年7月全球锌精矿产量107.5万吨,同比增长2.73%,环比下降3.57%。分国家来看,7月产量下降较多的国家集中在哈萨克斯坦、纳米比亚等国家,哈萨克斯坦的Maleevsky因品位降低,月度产量有所下降,而Zhairem矿山由于选厂建设进度问题,实现产量仍需一段时间。纳米比亚的Skorpion继续处在维护停产之中,月度产量下滑明显。其他国家如芬兰、波兰、巴西、加拿大等国家,产量也呈下降态势,但降幅均低于1万吨,多属于正常产量波动。其他国家锌精矿产量则多有增长,例如从疫情逐步恢复生产的秘鲁、玻利维亚、墨西哥等国家,以及新建产能继续释放的印度、南非等国家。但由于变异新冠病毒仍在全球传播,伴随季节性疫情的高发,全球精矿的整体过剩量将较为有限。 从锌锭供需情况来看,国际铅锌小组数据显示,全球7月精锌产量118.6万吨,消费量119.2万吨,供应短缺0.66万吨,7月全球锌市供需延续6月的短缺状态。7月海外产量增长主要来自美国再生锌厂AZR的年中达产以及印度韦丹塔冶炼厂产能的释放,秘鲁冶炼厂由于去年产量基数偏低,今年产量同比增幅也相对较大。减量部分,二季度海外炼厂因事故、原料等问题出现减产,纳米比亚Skorpion冶炼厂停产造成产量下降,加拿大泰克Trail冶炼厂因设备检修以及高品质锌精矿供应不足,产量小幅下降。精锌消费方面,自三季度开始欧美制造业和服务业指数双双触顶走低,其中美国9月Markit制造业PMI创4月以来新低,由于供应链方面的短缺将投入成本推高至20多年来的高位,在美国逐渐取消疏困计划的情况下,伴随供应中断以及物流成本的攀升,商品价格的不断上涨或抑制消费的继续增长。国际货币基金组织总裁格奥尔基耶娃近日表示,受经济增长分化、通胀和债务影响,今年全球经济增速将略低于此前预测的6%。不过受四季度能源危机爆发影响,电价飙升带来的供应中断或使得今年全球精炼锌出现短缺。 图6:ILZSG全球锌矿产量

数据来源:银河期货、ILZSG、Wind资讯 图7:ILZSG全球精炼锌供需平衡

数据来源:银河期货、ILZSG、Wind资讯 2.国内锌精矿供应状况 从加工费来看,截止10月22日,国内最新北方矿加工费均价4600元/吨,南方矿加工费3900元/吨,进口矿加工费在80美元/干吨。9月国内锌矿产量与8月变化不大,减量主要来自广东地区环保督察组的入驻,当地锌矿产出出现下降。内蒙地区部分矿山受能耗双控及限电政策影响,月内产量也有所下调,但影响相对较小。另外部分小型矿山在9月恢复生产,带来部分增量。10月内蒙地区限电影响基本结束,减产矿山逐渐恢复生产,带来主要增量。而四川会理铅锌矿由于当地输电线路调整,影响10天产量,带来月内减量。另据上海有色网调研,湘西华林矿业随着采矿证的落实,已计划在年底恢复生产,或为年底产量贡献增量。 图8:国内锌精矿加工费

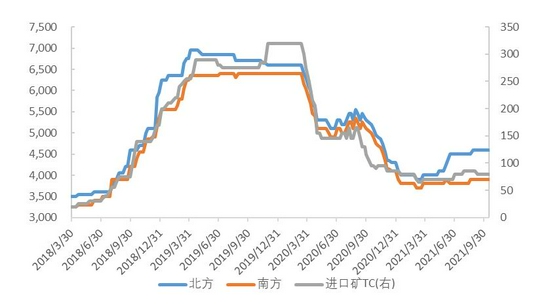

数据来源:银河期货、我的有色、Wind资讯 图9:锌精矿进口盈亏

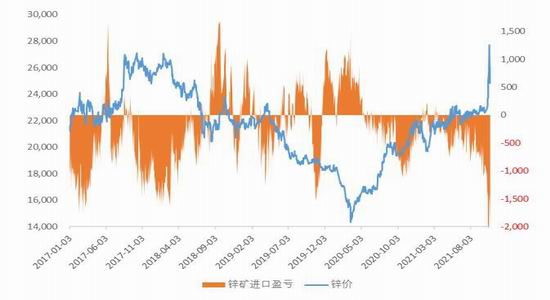

数据来源:银河期货、我的有色、Wind资讯 3.国内精炼锌供应状况 上海有色网的调研数据显示,国内9月精炼锌产量51.19万吨,环比上涨0.59%,同比下降6.84%。9月国内精炼锌实际产量远不及月初预期。受9月中旬开始的大范围限电政策影响,湖南、广西、云南等地区的限产范围再度扩大,其中,湖南部分再生锌炼厂自中秋开始停产直至国庆结束,其余大小炼厂则受到30%-50%的限产影响。广西地区炼厂自9月开始持续受到限电影响,并于中秋开始加大限电力度。云南地区受限电影响相对较小,地区产量较8月仍有增量。其余地区月内产量基本与预期相符,内蒙古驰宏继续处在停产状态,陕西地区炼厂提产后产量环比增加,甘肃地区炼厂复产后带来主要增量。10月湖南地区炼厂在国庆长假结束后陆续恢复生产,预计10月产量与9月持平。广西地区则继续受限电政策影响,部分炼厂10月停产运行,月内产量预计小幅下降。云南地区在进入四季度枯水期后,地区炼厂下调产量计划,预计月内也将有产量损失。10月产量增量则来自于内蒙炼厂月底的复产,以及新疆炼厂限电结束后的生产恢复。根据目前国内炼厂的运行情况,在限电政策没有发生新的变化前,预计10月国内精炼锌产量环比减少0.84万吨至50.3万吨附近。 图10:国内精炼锌产量

数据来源:银河期货、国家统计局、Wind资讯 4.精炼锌进出口状况 海关总署最新数据显示,2021年9月进口精炼锌3.26万吨,环比增加19.44%,同比下降26.69%,合计出口精炼锌0.0018万吨,2021年9月净进口3.26万吨。2021年1-9月累计进口36.2万吨,同比上涨1.08%。10月国庆前后,海外能源危机迅速发酵,在欧洲天然气价格创出新高之后,发电成本的快速上涨使得工业制品的成本被动上涨。Nyrstar公司由于电力成本上涨,宣布将削减旗下欧洲三家冶炼厂50%的锌产量。如果停产贯穿整个四季度,预计影响量在6-7万吨左右。随后嘉能可宣布将对欧洲地区德国、西班牙、意大利冶炼厂进行错峰生产,再度引起供应短缺的恐慌。库存方面,LME锌库存延续去库,近一个月锌锭库存下降近2.25万吨,叠加Nyrstar和嘉能可欧洲炼厂的减产消息,市场对现货供应趋紧的预期大幅上行,LME0-3同步转为back结构并上行至2019年10月以来的高位46美元/吨。国内方面,虽然国庆长假结束之后能耗双控政策已较节前有所松动,但部分地区限电政策的继续执行仍令月内产量存在下调空间。但国庆长假期间下游企业放假较多,且原料成本大幅拉涨,运输费用亦有所增加,终端采购呈观望态度,使得国内的供需矛盾并不突出。在外强内弱格局下,沪伦比值的大幅下行令进口窗口继续处在关闭状态。由于近年国内锌冶炼产能增长较快,国内市场对海外锌锭的依赖度持续下滑。并且在今年进口窗口长期关闭的情况下,月度进口基本以周边国家的长单交付为主,因此10月进口锌锭的流入情况恐难受到欧洲减产的影响。 图11:锌沪伦比值及进口盈亏

数据来源:银河期货、Wind资讯 图12:精炼锌进口

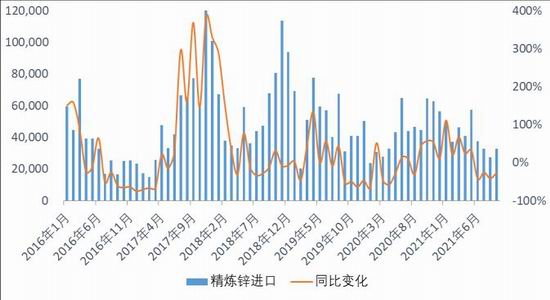

数据来源:银河期货、Wind资讯 5.需求端 上海有色网调研数据显示,9月镀锌企业开工率74.62%,环比下降6.46个百分点,同比下降18.95个百分点。9月镀锌消费旺季不旺特征较为明显,受中秋假期和国内大范围的能耗双控限电政策影响,多数企业停产周期延长,排产天数减少。同时在无差别的限电政策影响下,化石燃料,化工原料等生产资料价格大幅上行,企业利润收缩明显。分板块看,受能耗双控政策影响,镀锌管企业在原料成本上升的情况下,被动上调产品销售价格。但终端市场难以消化上调后的产品价格,使得产品销量出现下滑,进而拖累企业的开工意愿,多数企业选择减少开工天数。镀锌结构件方面,在9月全国大范围的限电政策影响下,河北、天津、山东、江苏、浙江、广东等地的加工企业均受到一定程度的影响。但在9月基建消费小幅好转的支撑下,道路、桥梁订单有所增加,脚手架加工费也随着锌价上涨略有抬升,提振结构件企业开工水平。分规模来看,大型镀锌企业基本以镀锌管生产企业为主,在房地产市场整体表现不佳的情况下,终端采购力度减弱,经销商亦不愿过多备库。叠加9月原材料价格上涨下的利润倒挂加剧,高成品库存压力促使企业控制产量规模。9月中型镀锌企业以生产在手订单为主,部分企业担心限电和环保影响周期延长,有意多备成品库存,使得9月实际产量略有增加。同时脚手架订单表现向好,铁塔订单整体偏暖,为月内带来部分增量。9月小型企业开工仍维持低位,在原材料价格高企,订单跟进不及时的情况下,新增订单下降较快,部分企业被迫延长停产状态。由于10月国庆假期企业停产放假较多,叠加限电政策的持续影响,下游开工天数明显低于9月,同时生产资料价格上涨较多,企业利润压缩严重,拖累镀锌行业的整体开工。预计10月镀锌开工率将在9月的基础上继续环比下行。 图13:重点企业镀锌板带产量

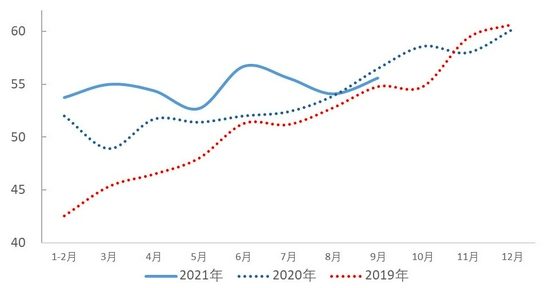

数据来源:银河期货、我的有色 图14:130家企业镀锌板卷周度产量

数据来源:银河期货、我的有色 从终端数据来看,1-9月份,房地产开发企业房屋施工面积928065万平方米,同比增长7.9%。其中,住宅施工面积656884万平方米,增长8.2%。房屋新开工面积152944万平方米,下降4.5%。其中,住宅新开工面积113374万平方米,下降3.3%。房屋竣工面积51013万平方米,增长23.4%。其中,住宅竣工面积36816万平方米,增长24.4%。1-9月全国房地产开发投资112568亿元,同比增长8.8%;比2019年1-9月份增长14.9%,两年平均增长7.2%。其中,住宅投资84906亿元,增长10.9%。9月新开工面积1.74亿平,同比下降13.5%,降幅虽较8月收窄3.2%,但单月新开工同比已连续6个月出现负增长,新开工持续走弱的原因与新房销售表现不佳有关,同时房企到位资金有限叠加集中供地断档,房企将对新开工继续持谨慎态度。9月竣工面积4274万平,同比增长1.0%,增速较8月减小27.4%。竣工持续高增主要是房企加快已售项目的交付以盘活预售资金监管账户内资金,并且在积累较多的交付项目后,房企也有刚性交付压力。由于今年竣工大年的确定性较高,随着前期积累施工面积的不断传导,竣工增速有望保持在高位,年内地产锌材消费暂无近忧。 从汽车产量来看,9月份汽车产量为207.6万辆,同比增长-17.72%。三季度国内汽车行业受多重因素影响,除去年下半年汽车产销高增带来的高基数效应以外,马来西亚二次疫情造成的芯片供给恢复延缓,以及原材料、运费价格的进一步上行也对车企的利润空间形成压制。此外热销车型库存不足,等车周期延长,终端折扣下降等负面因素也拖累了终端市场的零售表现。不过随着马来西亚疫情的逐步缓解,车规芯片供给将逐渐进入向上恢复阶段。同时国内四季度汽车消费旺季的逐渐到来也有望刺激车企提高排产计划,车用锌消费有望迎来增长。 总体来看,9月国内消费受多点散发疫情的影响较为严重,同时地产行业的持续政策调控也使得国内经济下行压力出现增大。在三季度能耗双控考核截止日期临近的情况下,国内多地限电政策的突击执行,叠加煤炭和天然气等能源品的供给受限,使得工业品需求出现确定性收缩。但随着国内疫情形势的逐渐好转,叠加淡季因素的逐渐消退,在能源煤炭保供稳价及地产调控政策边际放松的情况下,后续终端需求有望企稳好转。 图15:房屋新施竣面积同比

数据来源:银河期货、Wind资讯 图16:汽车产量及同比

数据来源:银河期货、Wind资讯 银河期货 王颖颖 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);