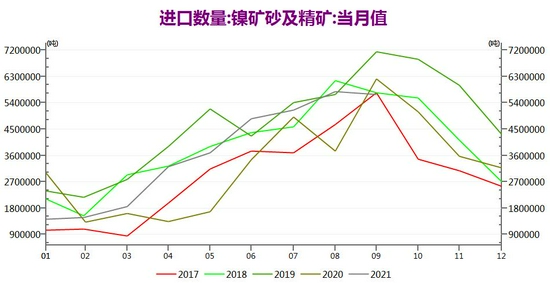

10月镍价重心上移,沪镍(145010, 1850.00, 1.29%)最高至16万附近,伦镍最高至21400附近,随着国家对能源价格的调控,以及下游不锈钢生产放缓,镍价承压回落,沪镍成交量下降,持仓量变动不大。 镍矿供应将趋紧,镍铁价格坚挺 9月我国镍矿砂及精矿进口量568.43万吨,环比微幅降9.87万吨,略低于前三年同期值,自菲律宾进口量为519.49万吨,占比约91.4%;1-9月累计进口量3313.47万吨,同比增长21.5%。菲律宾苏里高矿区进入雨季,镍矿供应收紧,进口量也将季节性回落。10月后半月,随着镍铁厂及不锈钢厂限产限电的影响,对镍矿采购减少,镍矿价格有所松动。10月来,港口镍矿库存延续增长态势,截止10月29日,为997.91万吨,跟往年同期相比偏低,但增长较快;其中,中高镍矿为781.56万吨,高品位矿持续维持低位。 图1:镍矿砂及精矿进口量 单位:吨

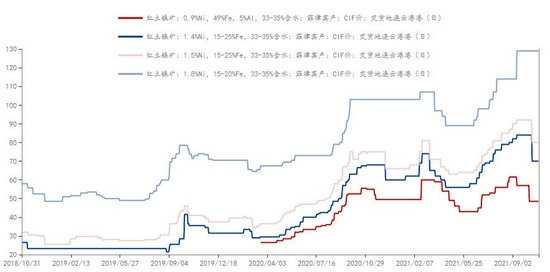

资料来源:WIND,长安期货 图2:红土镍矿价格 单位:美元/湿吨

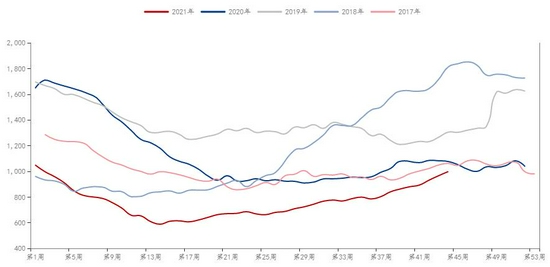

资料来源:Mysteel,长安期货 图3:镍矿港口库存 单位:万湿吨

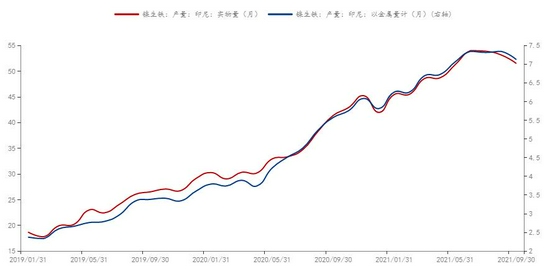

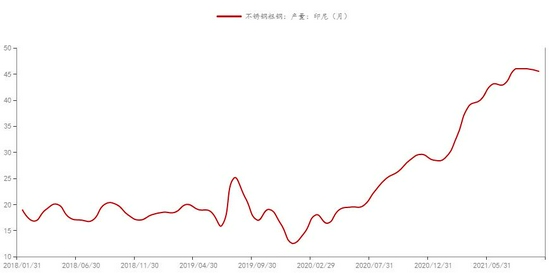

资料来源:Mysteel,长安期货 图4:印尼镍生铁产量 单位:万吨

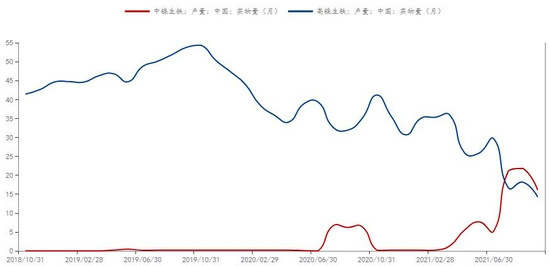

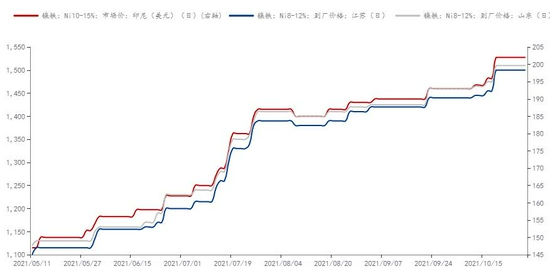

资料来源:Mysteel,长安期货 9月印尼镍生铁产量51.49万吨,环比减少3%,自6月达到高位后,连续第三个月下滑,且降幅扩大;以金属量计,9月产量为7.12万吨,环比降0.22万吨。9月我国中镍生铁产量16.1万吨,高镍生铁产量为14.27万吨,环比降21.4%。10月国内限产限电对镍铁生产影响很大,镍铁厂维持着降负荷生产,镍铁产量预计还将大幅减少。由于供应紧张,镍铁价格较为坚挺,高镍铁到厂价稳于1500-1530元/镍,印尼Ni10-15%市场价为202美元/镍。中国9月镍铁进口量为30.65万吨,环比减少4.31万吨,总体还处于相对高位。镍铁价格的高位,对盘面电解镍价格也有明显的带动。 图5:中国镍生铁产量 单位:万吨

资料来源:Mysteel,长安期货 图6:镍铁价格 单位:元/镍、美元/镍

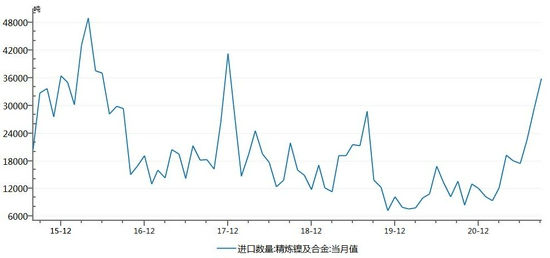

资料来源:Mysteel,长安期货 精炼镍进口增加,而库存持续低位 据SMM,9月全国电解镍产量约1.43万吨,环比减少410吨(2.79%),主要减量来自于吉林某炼厂停产检修,预计10月产量维持在1.4万吨左右。9月我国精炼镍及合金进口量为35882吨,环比增加21.9%,1-9月累计进口量17.43万吨,同比大增77.5%,进口量的增长,缓解了国内供应偏紧的格局。库存情况来看,截止10月29日,上期所镍库存为7934吨,期货库存为4907吨,都处于历史绝对低位,对镍价有较强的支撑;下半年来,LME镍库存快速下降,截止10月29日,为14.3万吨,较4月中旬的高位减少约46%,也处于相对低位。 图7:精炼镍及合金进口量 单位:吨

资料来源:WIND,长安期货 图8:上期所镍库存 单位:吨

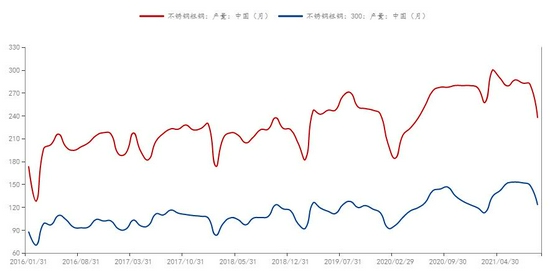

资料来源:WIND,长安期货 限产限电拖累需求 受到限产限电影响,不锈钢产量降幅明显,9月我国不锈钢粗钢产量为237.46万吨,环比减少15.6%,同比减少14.4%,其中300系产量123.08万吨,环比下降17.3%。不锈钢产量的大幅下降,直接拖累镍需求。9月印尼不锈钢产量小幅减少0.5万吨至45.5万吨,一改前期快速增长之势。9月我国新能源汽车产销分别完成35.3万辆和35.7万辆,同比均增长1.5倍,增速较前一月有所回落,不过依然保持在高位。新能源汽车的快速发展,带动对三元电池的需求,进而促进镍需求。据Mysteel,8月前硫酸镍产量保持高速增长,9月有小幅回落,环比降4.8%至11.07万吨。 图9:不锈钢产量 单位:万吨

资料来源:Mysteel,长安期货 图10:印尼不锈钢粗钢产量 单位:万吨

资料来源:Mysteel,长安期货 经济下行压力与流动性收紧 宏观层面上,10月中国制造业PMI为49.2%,环比下降0.4个百分点,连续两个月低于荣枯线,各分项指标均不同程度下滑,其中原材料供应商交货时间延长,制造业主要原材料库存量继续减少,限电限产、原材料价格高位、供应结构性矛盾导致生产活动放缓,而新订单指数降幅较小,降0.5个百分点,需求端也有一定程度的下降。10月下旬,随着煤炭系价格下挫带动工业品整体调整,以及部分地区限电缓和,原材料端的约束料将缓解,下游企业或有补库需求,生产活动料有恢复,不过,本身也存在着由“金九银十”消费旺季向冬季淡季的转换,改善幅度料有限。10月制造业PMI为50.6,较9月回升0.6个百分点,中期不必过分悲观。外围市场上,美联储11月有望缩减购债规模,2022年可能迎来加息,流动性趋紧;同时,美元指数仍有上行潜力,将令有色金属承压。 综上所述,镍矿价格有所松动,随着菲律宾进入雨季,矿端供应将趋紧。能源紧缺背景下,限电及电力成本提高拖累镍铁厂开工,镍铁供应紧张,价格坚挺,对盘面电解镍价格有一定的带动。下游300系不锈钢产量急速下滑,年前限产限电影响恐将延续,硫酸镍产量略有下滑,不过年底是汽车生产旺季,新能源汽车领域用镍有支撑。宏观层面,需要留意经济下行压力与流动性趋紧、美元指数上行。因此,压力与支撑并存,短期镍价或高位震荡。仅供参考。 长安期货 屈亚娟 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);