作者:长开经贸 胡心阁 一、近期行情走势回顾 上周国内外植物油市场经历了一波较大幅度的回调,从美豆油到马棕油再到国内三大油脂,截至周五下午收盘,豆棕油周度跌幅均超3%,菜油周跌幅1.92%,而周五夜盘调整幅度进一步加深。主要原因首先在于本周将公布MPOB月度报告,而市场预期,产量小幅回升出口大幅下滑导致10月末库存会有累积,另外国际原油价格下挫拖累植物油行情,但引发恐慌最主要的导火索或在于周四豆油抛储传闻的出现。 二、国际市场核心驱动因素分析 (一)MPOB月度报告预期偏空 马来西亚棕榈油局MPOB10月供需报告将于本周公布,在报告出炉前,据受访的九位种植户、贸易商和分析师的预估中值显示,马来西亚10月末棕榈油库存料增加3.4%,至181万吨。产量料下滑0.98%,至169万吨。出口可能重挫11.7%至141万吨。 我们可以从近期的高频产量和出口数据判断,产量仍难有较为明显的恢复,但是出口鉴于10月初的明显下滑,全月或有较大幅度下降。SPPOMA公布数据显示,10月1-30日马来棕油产量环比增加2.3%,其中单产环比增加1.73%,出油率环比增加0.11%。马来西亚棕榈油协会MPOA称,10月1-20日马来西亚棕榈油产量环比下降3.34%。其中马来半岛环比下降3.83%,东马下降2.51%。 船运调查机构ITS数据显示,马来10月棕榈油产品出口量为1468977吨,较上月同期减少13.5%。SGS机构公布数据显示,马来西亚10月棕榈油出口量为1476645吨,较9月同期出口的1705713吨减少13.4%。10月上旬马棕出口量较9月明显下滑,一方面9月出口大增基数较高;另一方面,或因高价对需求产生了一定抑制。但前20日、25日数据降幅连续收窄。根据船运机构数据来看,预计MPOB10月出口数据整体上或仍有明显下降。

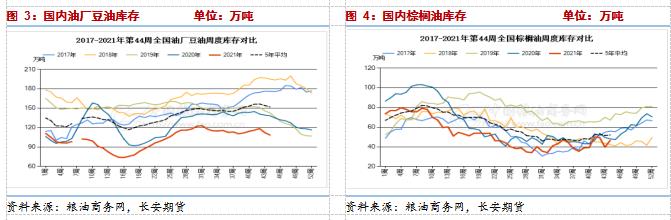

(二)美豆单产库存仍存上调预期 1、美豆收获进度继续推进 美国农业部发布的全国作物进展周报显示,截至11月8日,美国大豆(6286, -123.00, -1.92%)收获完成87%,一周前79%,去年同期91%,五年同期均值88%。较市场预期落后了2个百分点。主要因上周中西部地区多雨导致收获进度环比略有放慢。不过就目前来看,天气状况不足以对美豆收获形成较大影响,且临近收获尾声,进度整体依旧表现良好。 USDA月报本周三公布,市场预计报告将显示,美国2021/22年度大豆产量为44.84亿蒲,单产为每英亩51.9亿蒲,分别高于USDA上月报告所公布的44.48亿蒲和每英亩51.5蒲式耳。预计美豆年末库存为3.62亿蒲,高于上月的3.2亿蒲。 2、南美播种天气良好,需关注拉尼娜天气的影响 咨询机构Safras & Mercado周五公布的报告显示,截至10月29日当周,巴西2021/22年度大豆播种完成51%,之前一周播种率为35.8%。调查显示,播种进度超过去年同期的35%,亦快于五年均值40.4%。播种工作推进的同时,大豆主产区降雨较多,而上年度的情况截然相反,播种进度因天气干燥而推迟。在主产州马托格罗索州,大豆播种率达到83%,之前一周为69%,五年均值为67%。帕拉纳州大豆播种率达到63%,之前一周为41%,五年均值为65.4%。 布宜诺斯艾利斯谷物交易所(BAGE)发布的周度报告称,截至2021年10月27日的一周,阿根廷2021/2年度大豆播种进度为4.6%。 目前来看,巴西大概率丰产,不过美国国家海洋和大气管理局(NOAA)气候预测中心在10月14日发布的报告里宣布拉尼娜现象已经形成,有87%的可能性在2021年12月至2022年2月期间持续存在。但其是否会对南美产量产生实质性影响仍存不确定性,主要有赖于出现的时间、范围、强度等因素。 三、国内市场核心驱动因素分析 (一)近期压榨开机有所提升,且抛储传闻再现 根据中国粮油商务网跟踪统计的数据显示,2021年11月大豆到港量为736万吨,较上月预报的563.2万吨到港量增加了172.8万吨,环比变化为30.68%;较去年同期849万吨的到港船期量减少113万吨,同比变化为-13.31%。 上周国内主要大豆油厂的大豆开机率较前一周有所增长,整体上处于较高水平。国内油厂平均开机率为53.11%,较上周的48.91%开机率增长4.20%。上周全国油厂大豆压榨总量为196.8万吨,较前一周的181.2万吨增加了15.6万吨。 上周四市场上再次出现豆油50万吨抛储的传闻,一度引发市场恐慌,如果该消息被确认,将缓解国内植物油供应紧缺的局面。 (二)库存整体仍处低位,支撑并未完全打破 统计数据显示,上周末国内三大油脂的库存180.00万吨,周度增加2.80万吨。去年同期国内三大油脂总库存191.95万吨,今年较去年同期少11.95万吨。 国内豆油库存95.46万吨,周减3.86万吨,去年同期123.27万吨,仍处于往年同期低位;棕油库存43.15万吨,周增5.84万吨,去年同期41.77万吨;菜油库存41.39万吨,周增0.82万吨,去年同期24.92万吨。

(二)豆棕市场存边际利空,菜豆、菜棕价差走扩

上周油脂价格出现回落,而核心的利空驱动主要在豆棕油市场方面,一方面豆油出现抛储传闻,且预计USDA月报仍会对豆类市场形成利空;另一方面,棕榈油受原油下跌制约,且即将公布的MPOB报告也因10月出口回落,马棕库存料增加,对棕榈油形成边际利空预期。在以上驱动不变的情况下,菜豆、菜棕价差短期料仍会有一定走扩。而最大的风险因素也在于本周将公布的两份报告,是否会较预期出现偏差。 四、综合判断 上周国内三大油脂盘面出现大幅回落,主要原因国内外市场出现边际利空,导致市场情绪转弱、资金出逃。 国际方面:上周国际油价连续两天大幅下跌,且美豆油大幅下挫,国际植物油对国内三大油脂盘面造成拖累,另外美农月报以及马棕月报均在本周发布,报告出炉前市场情绪本就谨慎,再加上预计报告利空,多头恐慌情绪随之加剧。国内市场:预计11月大豆到港量增多,同时在压榨利润给出之下近两周油厂压榨开机维持高位,叠加上周四出现豆油抛储传闻,如果被证实将缓解国内植物油供应偏紧的格局。 油脂价格目前处于历史高位,本就积累了较高风险升水,供需的边际转弱会放大市场的恐慌情绪,因此回调的势头也显得较为猛烈,前多离场规避风险,或偏空短差思路对待。但鉴于国内外油脂基本面还未被完全改变,且本周的两大报告还存有不确定性,因此不建议过分追空。 作者简介:胡心阁,长开经贸(上海)有限公司分析师,西北农林科技大学金融学硕士,拥有系统的理论学习经历,并具备较强的逻辑分析能力,自从业以来,主要从事农产品板块的研究工作,善于从基本面信息着手,结合理论体系分析行情趋势。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);