一、行情回顾 图1:SA2201走势-日线

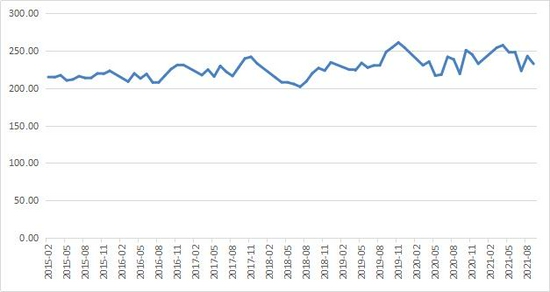

资料来源:文华财经,长安期货 今年以来受下游景气度的推动,纯碱一路上行,创出上市以来新高,SA01合约最高至3648,月线连续9个月收阳,且9月单月涨幅达到30%,10月中旬,盘面开始转变,快速下挫,其中两日以跌停板收盘,目前盘面最低为2627,最大跌幅达27%左右,此次下跌能否延续仍需回到基本面。 二、供给端产量继续增长,现货价格创出新高 图2:纯碱当月产量 万吨

资料来源:wind,长安期货 图3:前9月纯碱累计产量 万吨

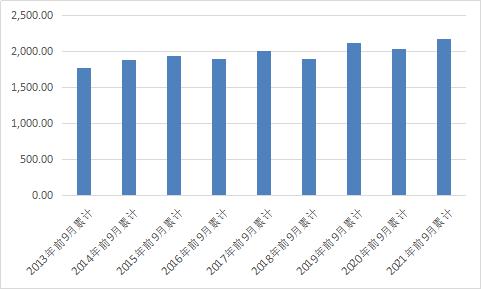

资料来源:wind,长安期货 纯碱产量整体趋势为缓慢增长,2019年下半年产量增速有所提升,今年4月份产量257.3万吨,达到近年单月最高量,后期月份产量略下降,9月份产量为232.4万吨,环比下滑4.24%,但较去年同期仍增长6.07%;前9月纯碱累计产量2181.5万吨,同比增长7.3%,为近年高位水平。 10月中旬纯碱行业整体开工率75.44%,环比上升1.4%;周内纯碱产量53.7万吨,增加1.03万吨,国内纯碱库存33.63万吨,环比增加4.3万吨。除个别厂家检修外,其余厂家装置开工正常,日产量相对稳定,波动不大,且在目前的价格提振下,主动检修意愿较低。 图4:重质纯碱月均价 元/吨

资料来源:wind,长安期货 图5:纯碱价格 元/吨

资料来源:wind,长安期货 从2006年至今的数据来看,目前不论是轻碱还是重碱,价格均为历史新高;2019年下半年,纯碱价格持续下滑,2020年6月份全国重质纯碱现货报价1274元/吨,轻质纯碱报价1240元/吨,下滑幅度达26%,2020年4月至8月纯碱报价为近年新低,仅比2009年1110元/吨略高,价格的持续下滑使得行业利润缩水,接近成本线,部分企业亏损运行,2020年9月份纯碱价格开始缓慢回升。今年不同于往年,在经历过2020年的大幅下滑之后,纯碱价格缓慢抬升,6月份价格快速攀升,超过往年同期,7、8、9月份继续走高,预期10月份的现货价格仍然提升,预估为3000元/吨以上。 三、玻璃(1725, 57.00, 3.42%)产量环比下降,中长期预期下降 图6:玻璃月产量 万重量箱

资料来源:wind,长安期货 图7:前9月份玻璃累计产量 万重量箱

资料来源:wind,长安期货 纯碱主要用于玻璃行业,重质纯碱主要用于平板玻璃行业,去年下半年受需求提振,房地产行业数据复工复产好于预期,玻璃行业库存快速转变,由疫情期的累库转为持续降库,推动玻璃价格快速上涨,创出新高,玻璃生产线点火数量亦提升,对应的玻璃产量快速增加,今年玻璃月产量均高于往年同期,9月份产量8422.5万重箱,环比下滑5.2%,但同比仍增长3.69%。 1-9月份累计生产平板玻璃76376.4万重箱,同比增长9%,为近年新高。去年疫情期间由于累库,部分生产线冷修,随着价格的回升,下半年生产线点火条数明显增加,由于玻璃生产线的相对刚性,短期内玻璃生产线维持稳定,而今年存在旺季不旺,一是前期上涨的透支,二是需求的改善不及预期。目前,厂家对后市信心略显不足,整体产销偏低,库存普遍增加。 10月23日新华社消息,为积极稳妥推进房地产税立法与改革,引导住房合理消费和土地资源节约集约利用,促进房地产市场平稳健康发展,第十三届全国人民代表大会常务委员会第三十一次会议决定:授权国务院在部分地区开展房地产税改革试点工作。这一消息的出现无疑给平板玻璃的下游房地产带来巨大的变化,近年我国一直对房地产实施调控以使房地产行业平稳发展。从中长期来看,在房地产政策的调整及近期房地产税预期下,房地产行业的增长空间或低于往年,也就是说后期玻璃产量的增长存在不确定性。 在库存增加、前景预期降低的格局下,纯碱的下游需求短期内由于玻璃的刚性有所支撑,但随着后期玻璃产量的下降,纯碱或难以回到前期的强势格局。 四、行情展望 整体来看,纯碱供给端产量继续增加、库存压力较前期增大,需注意2020年6月10日工信部将之前印发的《纯碱行业准入条件》(工业和信息化部公告工产业〔2010〕第99号)予以废止,鼓励相关行业组织充分发挥作用,加强行业自律,维护市场公平秩序,引导监督企业规范发展。准入条件的废止,使得纯碱新增产能门槛变低,在持续的高价格下,中小产能进入市场将更快、更便捷;需求端平板玻璃产量环比下滑,随着房地产政策及税费的改革,中长期玻璃行业的增长空间或不及前期,但在短期内玻璃行业的产能变化或较小,对纯碱的支撑仍较强。 纯碱期货自2019年底上市以来,经历快速下跌和上涨,近期主力01合约持续下跌,主要是由于市场情绪及预期主导,基本面的实际变化相对较小,远不足以解释盘面的变化幅度,叠加现货价格仍处高位,短期内盘面或超跌,谨慎起见建议纯碱暂以宽幅震荡行情对待,待盘面止跌后,操作上高抛低吸,目前不建议过分追空。 风险因素:玻璃、房地产政策改变或其他突发因素。 长安期货 刘娜 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: