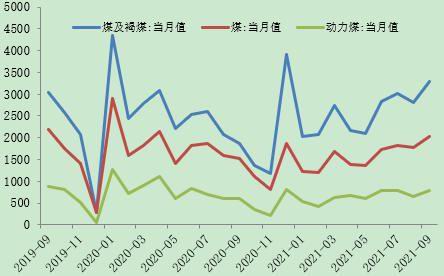

一、走势回顾 10月份动力煤(942, 2.00, 0.21%)走势波动较为剧烈:当月前期在节后补库存以及应对供暖用煤需求扩大等背景下动力煤期现货齐头并进,连创历史新高,蒙煤现货一度攀升至2600元/吨上方;随后政策端加码发力,各部门共同推出重磅保供稳价政策煤炭产能加快释放,动力煤期货也在此情况下连续多日跌停板,也带动现货市场逐步降温。 随着煤矿核增产能进一步释放、建设煤矿逐步投产、临时停产煤矿复产,煤炭产量有望进一步增长,发电供热和民生用煤需求将得到有效保障。动力煤再回年内高点的概率不大,市场整体向着稳定过渡。 图1:动力煤平衡表和基差图

数据来源:WIND;华安期货投资咨询部 二、供需分析 1.保供核心基调凸显 市场迈向再平衡 根据国家统计局最新数据显示,2021年9月份全国原煤产量33410万吨,同比下降0.9%,较8月份下降1.7%。日均产量1113.67万吨,日均产量环比8月增加32.27万吨,增长2.98%,继续回升。总库存较上期增加2%。2021年1-9月份全国原煤累计产量293059万吨,同比增长3.7%,较1-8月份收窄0.7%。 从今年前期以陕西榆林地区等为代表的主产区因环保与安检等因素,煤炭库存不断降低,煤价不断上涨。中后期的限电政策和双控政策都在很大程度上压制了煤炭正常生产,持续了大半年的供应错配使得供给端收到较大影响。但随着近期政策方面不断加码,近期国家发改委会同有关方面多措并举,在保障安全生产的前提下,大力推动具备增产潜力的煤矿尽快释放产能,煤炭增产增供取得明显成效。 国家发改委表示,经严格安全评估,9月份以来允许153座煤矿核增产能2.2亿吨/年,相关煤矿已陆续按核定产能生产,四季度可增产5000万吨以上。将具备安全生产条件的38座建设煤矿列入应急保供煤矿,允许阶段性释放产能,合计产能1亿吨/年。为60余座煤矿办理接续用地手续,确保1.5亿吨/年以上产能稳定释放。积极推动符合条件的临时停产停工煤矿复工复产,加快恢复煤炭市场供应。 10月份保供增产政策进一步得到加码,截止10月末全国煤炭日产量超过1150万吨,比9月中旬增加120万吨以上,其中晋陕蒙日均产量860万吨,创今年以来新高。随着煤矿核增产能进一步释放、建设煤矿逐步投产、临时停产煤矿复产,煤炭产量有望进一步增长,发电供热和民生用煤需求将得到有效保障。 图2:原煤产量及增速

数据来源:WIND;华安期货投资咨询部 图3:大秦线煤炭运量

数据来源:WIND;华安期货投资咨询部 发改委、市场监管总局联合开展煤炭现货市场价格专项督查,对未严格落实煤炭保供稳价要求的地区和企业进行约谈,严厉打击捏造、散布涨价信息、囤积居奇、哄抬价格、价格串通等违法行为,促进煤炭现货市场价格加快回归合理区间。发改委价格司召集中国煤炭工业协会和部分重点煤炭企业召开会议,专题研究对煤炭价格实施干预的具体措施,包括干预范围、干预方式、价格水平、实施时间,以及保障措施等具体问题。山西焦煤(2343, -67.00, -2.78%)集团等多家煤企承诺发热量5500大卡动力煤坑口价不超1200元/吨。坑口限价每吨1200元是运行局的意见,已经执行。坑口限价每吨528元是价格司的意见,但需要上报国务院同意后才能执行。两者的法律效力不一样。运行局类似于倡议,企业自愿;价格司类似于法规,必须执行。但价格司的意见要看能否获得批复,如果没批,意义就不大。按照价格司的意见,动力煤到港口的价格约为每吨800元。 以上政策加码使得维持半年已久的动力煤供需错配正在逐步改善,同时市场生产端也在价格调控上积极响应:内蒙鄂尔多斯矿场负责人协议从10月21日18时起,市场煤价以10月19日坑口价为基准,以每吨不低于100元作为降价起点,开启煤炭降价工作。同时鄂尔多斯市煤炭协会向全体煤矿企业发出倡议,希望煤矿企业顾全大局积极行动,进一步承担社会责任,降低销售价格。 在动力煤市场量价调节的基础上,形成了以保供增产为核心基调,市场迈向再平衡的过程。 2.印尼煤维持高位 环比进口放量增加 印尼和澳洲主宰着全球海运煤炭贸易,其中印尼在动力煤市场称霸,而澳洲则是最大的焦煤出口国、第二大的动力煤供应国。今年以来印尼煤炭在中国煤炭进口总额中所占比例最大,随着国内动煤现货持续高位,国外进口煤吸引力开始提升,国内终端补库需求使得询价积极性高。 目前我国对进口煤需求依然不减,对印尼煤需求不断加大也导致印尼煤价格居高不下。印尼更是因为看好后市对货源较为惜售,9-10月可售货源总体依然偏少。结合浙江、江苏、福建除澳煤外已全面放开进口煤管控,截止到10月22日,波罗的海干散货指数(BDI)报于4653个点,较前周同期下跌201个点;海运煤炭运价指数(OCFI)报于1544.78,环比上涨11.9%,2021年9月全国进口印尼1013.8万吨煤炭(不含褐煤),环比8月817.2万有接近20%的上涨。观察来看10月在国内保供政策的前提下,对于进口煤入关执行和接受力度预计都将看高一线。 图4:煤炭进出口情况(万吨)

数据来源:WIND;华安期货投资咨询部 图5:内外到港价价差

数据来源:wind;华安期货投资咨询部 2020年,印尼煤炭产量为5.63亿吨,较2019年实际产量6.16亿吨减少5320万吨,同比下降8.6%。2020年全球受到新冠肺炎疫情蔓延影响,煤炭市场需求大幅缩水、煤炭产量持续下降,但在年底期间在中国进口印尼煤需求大增的强劲支撑下,仍带动印尼煤炭出口增加、煤价飙涨同时拉动煤炭产量增加。尽管全年产量仍低于2019年实际产量,但仍超过了印尼政府年初设定的5.5亿吨产量目标。近日,印尼政府设定2021年煤炭产量目标仍为5.5亿吨,出口目标为3.95亿吨,同时确定将煤炭销往印尼国内的国内市场义务(DMO)目标定为1.55亿吨。 3.环比9月有所增加 港口库存低位攀升 截止到10月25日,北方港煤炭总库存为1571.3万吨,较前周同期减少45万吨,较9月同期增加20万吨;其中秦皇岛港煤炭库存437万吨,较前周同期增加29万吨,较9月同期减少1万吨。本周北方港日均调入量为120.7万吨,较前周减少4.5万吨;调出量为126.8万吨,较前周减少8.5万吨,秦皇岛煤炭库存小幅攀升,北港总库存较9月有所增加。铁路调入量与港口吞吐量均有所回升,目前供应端加码发力的前提下,以及终端补库存逐步结束,港口库存从低位攀升。 图6:北方四港库存

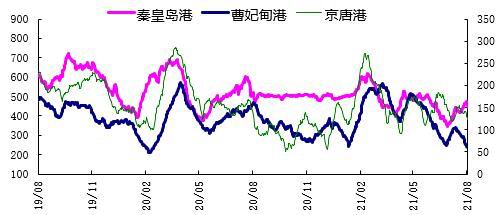

数据来源:WIND;华安期货投资咨询部 图7:主要港口煤炭库存

数据来源:wind;华安期货投资咨询部 北方港口库存整体处于年内低位向上缓慢提升的过程中,由于坑口价格在月底被价格司指导限制,后期预计港口到货成本将有所下降,随着保供力度加大,市场开始出现分歧,部分市场贸易商认为当前需求依然较好,煤价成本支撑下价格难以下跌。部分贸易商认为进入市场后期,保供力度加大下后期煤价难以继续维持高价,因此以出货止盈为主。 4.需求支撑看供暖 能耗控制穿插博弈 国家统计局:1-9月份,全国规模以上工业企业实现利润总额63440.8亿元,同比增长44.7%(按可比口径计算),比2019年1—9月份增长41.2%,两年平均增长18.8%。在经济复苏大背景下工业用电同期也有较好表现:1-9月份,全社会用电增速持续稳步向上,工业和制造业用电量平稳增长,制造业日均用电量超100小时。 图8:发电量当月值

数据来源:WIND;华安期货投资咨询部 图9:社会用电量同比

数据来源:wind;华安期货投资咨询部 在当前的时间点分产业看发电量,1-9月,全社会用电量同比增长,第三产业用电保持较快增长;全国16个省份全社会用电增速超过全国平均水平;工业和制造业当月用电同比增速低于全社会平均水平;建材和黑色行业当月用电负增长,化工和有色行业当月用电正增长。 分产业看分产业看1-9月,第一产业用电量758亿千瓦时,同比增长18.9%;第二产业用电量40980亿千瓦时,同比增长12.3%;第三产业用电量10826亿千瓦时,同比增长20.7%;城乡居民生活用电量9088亿千瓦时,同比增长7.0%。 9月份,第一、二、三产业用电量增速分别为14.9%、6.0%和12.1%;城乡居民生活用电量同比增长3.7%。 截止到10月25日,内陆17省电厂电煤库存5019.9万吨,较环比前周同期增加279.3万吨,可用天数为16.2天,日耗309.1万吨,供煤量372.5万吨,随着冬季供暖的需求旺季到来,日耗和供煤量也随之增加。但后期还是要关注能耗双控下供给端回复的力度,二者之间的博弈插曲或将成为潜在的预期差。 三、动力煤市场展望 从目前的趋势来看强势加码的保供增产即将缓慢改善动力煤供应端缺口,市场正在逐步迈向再平衡的方向,进口煤方面温和放量,观察后续到港力度。电厂绝对库存仍然处于低位,但也从低位开始向上攀升,在冬季需求逐步抬升的基本面下动力煤经过连续大跌后或将逐步企稳,进入合理定价区间。 策略:中性,11月上旬观望为主,风险方面重点关注国家政策变动,关注行业补库拐点和实际产能恢复效率。 华安期货 王飞 陆哲远 安然 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);