摘要: 展望11月,全球能源供应趋紧忧虑支撑油市,而美联储缩减QE预期,伊朗重启核协议谈判使得潜在增供预期增强,高位震荡幅度趋于加剧,预计原油期价呈现宽幅震荡走势,这将带动沥青(3270, 26.00, 0.80%)成本波动加大。供需端,9月沥青产量降幅扩大,10月装置开工率小幅回升,目前炼厂计划排产总量降幅明显,沥青厂家及社会库存呈现回落;环保检查及天气因素影响下游需求表现弱于预期,进入11月,东北、西北地区需求逐渐收尾,华北、华东等地区项目赶工有望拉动需求。整体上,上游成本端趋于宽幅震荡,炼厂降低沥青排产有望推动库存去化。预计上海沥青2112合约呈现宽幅震荡走势,处于2950-3500元/吨区间运行。 一、行情回顾 10月上旬,全球能源供应短缺忧虑提涨油市,国际原油价格上涨抬升沥青成本,国庆节后沥青期价呈现高开震荡,主力合约处于3350元/吨至3528元/吨区间震荡。中下旬,下游需求表现弱于预期,部分地区库存维持高位水平,山东低价货源逐步压制市场,沥青期价出现回落整理,主力合约从3300元/吨回落至3000元/吨关口。 图1:上海沥青主力连续周K线图

数据来源:博易 图2:上海沥青期现走势

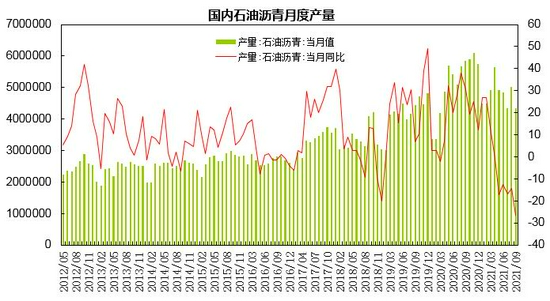

数据来源:WIND 二、沥青市场分析 1、国内沥青供应情况 国家统计局数据显示,9月份原油加工量为5607万吨,同比下降2.6%。1-9月份原油累计加工量为52687万吨,同比增长6.2%;日均产量186.9万吨,较8月下降1.3万吨。9月沥青产量为433.2万吨,同比下降26.4%。1-9月沥青累计产量为4331.6万吨,同比下降3.9%。 9月沥青产量环比下降13.5%,同比降幅扩大;北方地区炼厂产量回落,华东地区主营炼厂多以间歇生产为主。 图3:国内沥青产量

数据来源:中国统计局 2、国内主要炼厂装置开工 据隆众对73家主要沥青厂家统计数据,截至10月下旬综合开工率为39.9%,,较9月底增加0.2个百分点。其中,华东地区开工率为43.1%;山东地区开工率为43%;华南地区开工率为21.1%,西南地区开工率为56.9%;华北地区开工率为50.2%;西北地区开工率为29.4%;东北地区开工率为37.5%。 华北、华东地区沥青厂家装置开工上升,山东、华南、西北、东北地区沥青厂家装置开工下降。隆众数据显示,11月份国内沥青计划产量221.6万吨,环比下降18.9%,同比下降32%;炼厂计划排产总量降幅较大,中石化炼厂计划排产环比下降28.7%,中石油炼厂计划排产环比下降20%,地方炼厂计划排产环比下降14.5%。 图4:沥青装置开工率

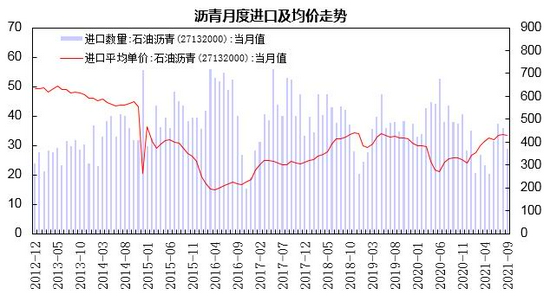

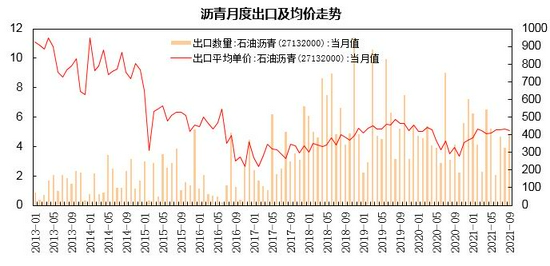

数据来源:隆众资讯 3、沥青进出口情况 中国海关总署公布的数据显示,9月沥青进口量为28.85万吨,同比下降24.2%;1-9月沥青进口量为259.24万吨,同比下降30%。9月沥青进口均价为427.33元/吨,较上年同期涨幅为29.7%。9月沥青出口量为4.83万吨,同比增长17.6%;1-9月沥青出口量为39.86万吨,同比下降4.5%;9月沥青出口均价为424.87美元/吨,较上年同期涨幅为29.8%。前9月沥青净进口量为219.38万吨,整体较上年同期下降33.2%。 从进口来源国来看,9月石油沥青进口主要来自韩国、新加坡、泰国,三个国家进口数量占95%。 四季度,北方季节性需求减弱,部分北方低价资源或冲击南方市场,给南方市场价格上涨带来压力,进而影响进口沥青行情,预计四季度进口沥青到港量整体有所减少。 图5:沥青进口量

数据来源:中国海关 图6:沥青出口量

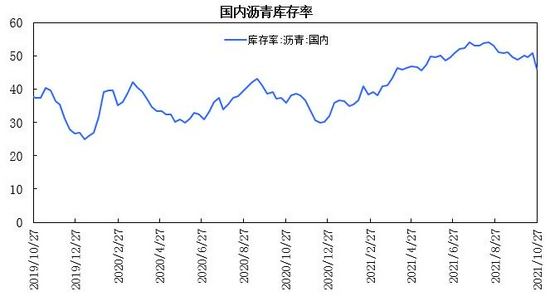

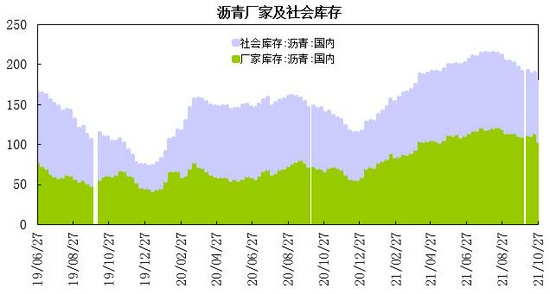

数据来源:中国海关 4、沥青库存状况 据隆众资讯数据显示,10月27日当周27家样本沥青厂家库存为104.4万吨,较9月底下降6.2万吨,环比降幅为5.6%,较上年同期增长54%;33家样本沥青社会库存为73.87万吨,较9月底下降7.28万吨,环比降幅为9%,较上年同期增加2.2%。国内沥青综合库存率处于46.17%;下旬沥青厂家及社会库存出现回落,目前厂家库存仍高于上年同期水平。 图7:国内炼厂沥青库存率

数据来源:隆众资讯 图8:沥青厂家及社会库存

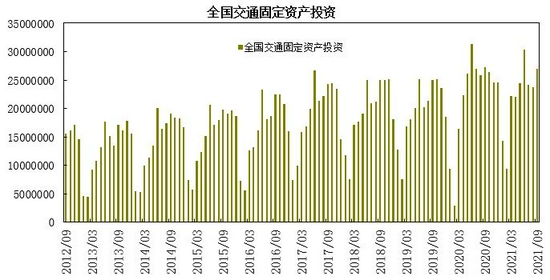

数据来源:隆众资讯 5、全国交通固定投资 交通运输部数据显示,9月全国公路水路交通固定资产投资为2690.5亿元,同比下降1.5%;其中,东部地区公路水路交通固定资产投资为812.9亿元,同比增长0.6%;中部地区公路水路交通固定资产投资为674亿元,同比增长11.6%;西部地区公路水路交通固定资产投资为1203.7亿元,同比下降8.7%。1-9月全国公路水路交通固定资产投资为19753.7亿元,同比增长4.8%;其中,东部地区公路水路交通固定资产投资为6597.1亿元,同比下降2.3%;中部地区公路水路交通固定资产投资为4392.9亿元,同比增长19%;西部地区公路水路交通固定资产投资为8763.7亿元,同比增长4.3%。 前9月公路建设固定资产投资完成金额18657亿元,同比增幅为4.9%;9月公路固定资产投资为2547亿元,环比增长12.4%,同比下降1.8%。 图9:全国交通固定资产投资

数据来源:中国统计局 三、沥青市场行情展望 整体上,全球能源供应趋紧忧虑支撑油市,而美联储缩减QE预期,伊朗重启核协议谈判使得潜在增供预期增强,高位震荡幅度趋于加剧,预计原油期价呈现宽幅震荡走势,这将带动沥青成本波动加大。供需端,9月沥青产量降幅扩大,10月装置开工率小幅回升,目前炼厂计划排产总量降幅明显,沥青厂家及社会库存呈现回落;环保检查及天气因素影响下游需求表现弱于预期,进入11月,东北、西北地区需求逐渐收尾,华北、华东等地区项目赶工有望拉动需求。整体上,上游成本端趋于宽幅震荡,炼厂降低沥青排产有望推动库存去化。预计上海沥青2112合约呈现宽幅震荡走势,处于2950-3500元/吨区间运行。 策略方案 | 单边操作策略 | | 套利操作策略 | | | 操作品种合约 | BU2112 | 操作品种合约 | | | 操作方向 | 做多 | 操作方向 | | | 入场价区 | 3000 | 入场价区 | | | 目标价区 | 3450 | 目标价区 | | | 止损价区 | 2850 | 止损价区 | |

瑞达期货 林静宜 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);