一、走势回顾 9月中旬至10月中旬PTA(5164, -58.00, -1.11%)再次走出了一波强势的多头格局,原因主要在全球能源危机下原油价格不断走强,成本驱动PTA上涨。近期PTA市场整体震荡运行,且在原油涨势放缓的国内能化板块整体下挫的影响下PTA有所回调,截止10月29日,PTA2201合约收于5156元/吨,月涨幅3.93%,最高5650元/吨,最低5048元/吨。 图:PTA指数日线 单位:元/吨

资料来源:文华财经,长安期货 图:WTI原油指数(周线)单位:美元/桶

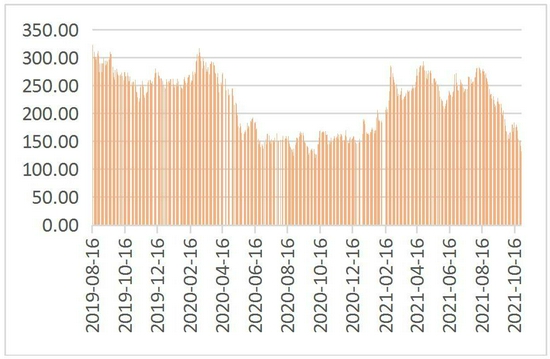

资料来源:WIND,长安期货 二、基本面分析 1.成本端原油:潜在利空因素增多,油价或面临回调 原油来看,当前原油市场缺乏进一步上涨动力,前期能源危机的利多消息已反应,宏观面收紧货币政策和供应端增加供给的预期尚未发酵,使得原油开始震荡。但潜在利空因素较多,一方面是美国对伊朗问题出现松动。二是进入冬季后各国疫情再次严峻,需求再次面临挑战。在此影响下,原油短期料震荡走弱。对PTA成本支撑减弱。 根据最新报道,美国、德国、英国、法国领导人30日在意大利首都罗马举行的二十国集团领导人峰会期间举行会晤。四国领导人在会后发表的联合声明中说,拜登“明确承诺”,只要伊朗恢复履约,美国愿重返并全面遵守伊核协议。这意味着美国方面对伊朗问题态度出现明显的松动,11月底伊朗与欧盟的谈判非常关键,这也意味着伊朗原油很可能会在年底放行概率大大增加,不出意外这会成为对油价起到关键影响。 近期全球疫情再次面临严峻局面,包括中国也面临具有挑战的疫情散发局面,在此影响下,国内外客货运航班大幅调整,这对需求有所不利。 2.PTA供给端:多套装置陆续重启,供给料维持高位 PX方面:截止10月28日,PX加工差为132.37美元/吨,月下降了35.25美元/吨,降幅21%。这使得PX产能运行率整体下降,截止10月29日,PX周度产能运行率为72.78%,较10月1日的80.41%下降了7.63%。 PTA产能方面:10月多套前期检修装置重启复产,国内PTA装置开工逐步回升至80%以上水平,PTA周产量也因此出现明显下降,下半月国内PTA产量出现大幅提升。截至10月29日,国内PTA装置日度开工率为84.23%,10月平均装置开工率为75%,较2021年9月下降2.06个百分点,较2020年10月下降11.02个百分点。10月29日当周,国内PTA周度产量为109.17万吨,较2020年同期增加15.59万吨;10月国内PTA周均产量为99.04万吨,较2021年9月微降0.18万吨,较2020年同期上升4.53万吨。 PTA加工费方面:截止10月29日,PTA加工费为547.38元/吨,周降26%,月降18%,在加工利润尚可的支撑下,11月装置检修减少,供给料维持高位。 图:PTA社会库存 单位:千吨

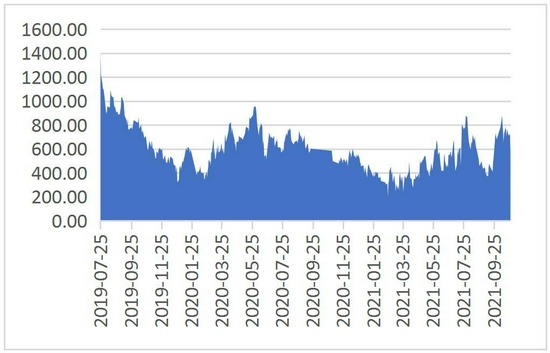

资料来源:卓创资讯,长安期货 图:PTA库存天数 单位:天

资料来源:WIND,长安期货 图:PX加工费 单位:美元/吨

资料来源:WIND,长安期货 图:PTA加工费 单位:元/吨

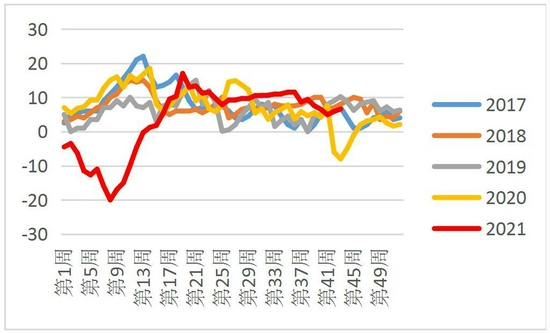

资料来源:WIND,长安期货 3.下游开工仍偏低,库存有所回升 近期随着电力资源紧张情况有所缓解,多个地区“双控”政策力度减弱,聚酯及终端织机开工存在回升预期,但终端订单表现不佳对开机率仍有制约,PTA需求仍未见明显提升。 卓创资讯的数据显示,截止10月28日当周,国内聚酯切片周度开工率为72.93%,较前一周下降4.3%;涤纶短纤和长丝周度开工率分别为66.9%、73.91%,环比前一周分别上升1.04%、上升3.81%。10月国内聚酯切片周均开工率为77.74%,较2020年同期下降2.2个百分点;涤纶短纤和长丝周均开工率分别为65.76%、71.24%,较2020年同期分别下降23.92、下降11.5个百分点。 库存方面,10月28日,聚酯切片的库存天数为9.5天,较9月30日上升1.19天,较2020年同期上升2.9天;涤纶短纤的库存天数为6.59天,较9月30日下降0.97天,较2020年同期上升11.59天;涤纶长丝POY、FDY、DTY库存天数分别为15.8天、15.7天、14.7天,较9月30日分别下降0.3天、3.5天、5.9天,与2020年同期相比分别上升0.1天、上升1.1天、下降11.5天。 图:PTA工厂负荷率 单位:%

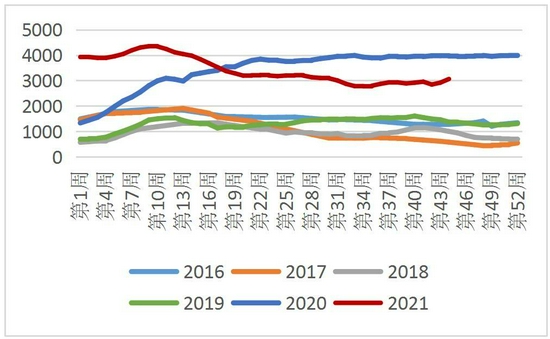

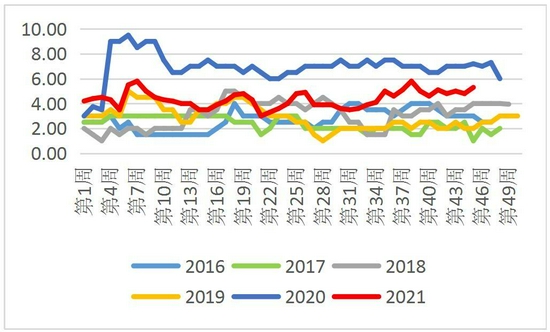

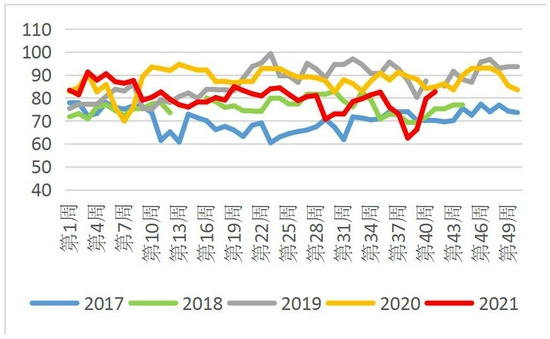

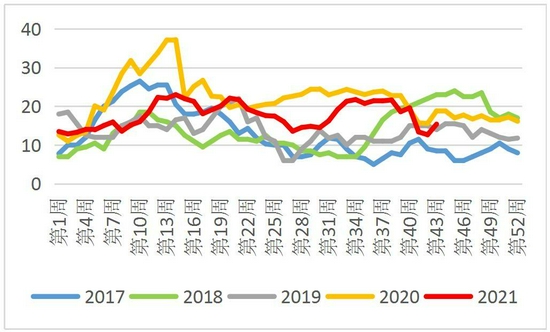

资料来源:WIND,长安期货 图:聚酯工厂负荷率 单位:%

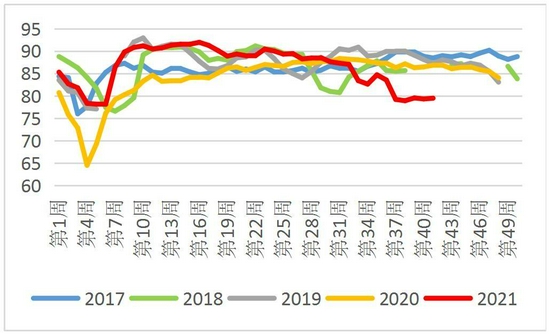

资料来源:WIND,长安期货 图:江浙织机负荷率 单位:%

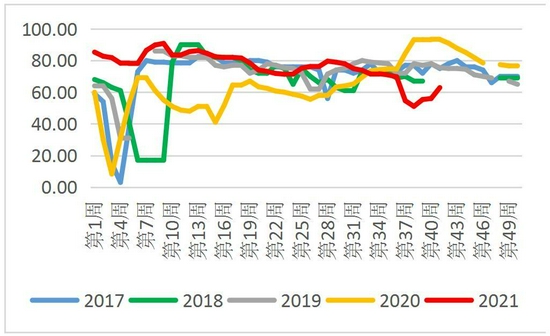

资料来源:WIND,长安期货 图:PTA月底产能 单位:千吨

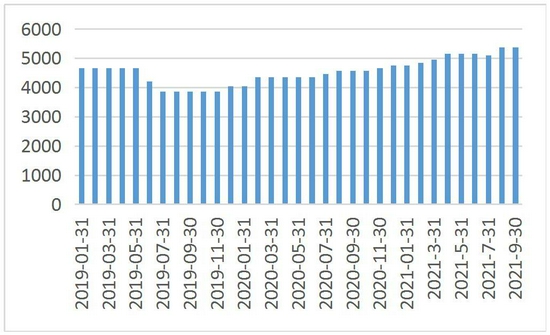

资料来源:WIND,长安期货 图:中国涤纶短纤周度库存天数 单位:天

资料来源:WIND,长安期货 图:中国涤纶长丝周度库存天数 单位:天

资料来源:WIND,长安期货 三、总结及操作建议 成本端:当前原油市场缺乏进一步上涨动力,前期能源危机的利多消息已反应,宏观面收紧货币政策和供应端增加供给的预期尚未发酵,使得原油开始震荡。但潜在利空因素较多,一方面是美国对伊朗问题出现松动。二是进入冬季后各国疫情再次严峻,需求面临挑战。在此影响下,原油短期料震荡走弱。对PTA成本支撑减弱。供给端来看,近期加工利润尚可,PTA近期产能大幅提升,对PTA料有施压。需求端来看,随着电力资源紧张情况有所缓解,多个地区“双控”政策力度减弱,聚酯及终端织机开工存在回升预期,但终端订单表现不佳对开机率仍有制约,PTA需求仍未见明显提升。 整体来看,PTA成本端存潜在利空,供给压力增大但需求未见明显提升,预计短期偏弱震荡,操作上,在4800-5400之间高抛低吸为主,或可尝试空PTA多PF的套利。 长安期货 魏佩 |

|

|  |

|

微信:

微信:

发表于 2021-11-3 09:12

|

发表于 2021-11-3 09:12

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html