期货日报 作者:倪筱玮 方文哲 在国内新糖将逐步上市,内蒙古甜菜种植面积减少的背景下,2021/2022年度我国白糖(5555, -14.00, -0.25%)或小幅减产。国外方面,前期灾害天气使得巴西减产显著,而近期NOAA & IRI预测报告显示,拉尼娜气候特征正在发展形成中,市场担心新的天气炒作到来,未来全球供需缺口或扩大,使得2021/2022年度白糖价格重心抬升。若后期新糖价格上涨,则食品厂和贸易商将面临采购成本上升的风险。在新糖集中上市前,相关企业可以了解套期保值模式,为后期规避成本上移风险做准备。 白糖套期保值方案简述 通过调研,大部分食品厂与糖企会进行“一口价模式”,即签订远期采购合约购买白糖。因此以下方案将以“直采一口价”模式进行阐述。 方案一:直采“一口价模式”——利用白糖期货。 企业可以通过期货盘面锁价的“直采一口价”模式进行采购:当确定完“直采一口价” 后,期货盘面建立采购所需数量的期货多单进行锁价。当价格上涨,企业高价采购现货,期货端获得补贴规避行情上涨的风险;当价格下跌,企业低价采购现货获得利润,期货端出现亏损,期现相抵,采购价格仍为 “直采一口价”。 方案二:“低价补贴”方案——利用白糖期权。 企业已经与白糖供货商达成了全年一口价的采购模式,从原料端控制了采购成本,锁定了销售利润。企业提前锁定全年采购价无疑对企业来说可以稳定经营利润,规避白糖价格上涨带给企业的采购成本增加的风险。但是当白糖价格下跌,企业不得不高价买货,没有实现行情带来的超额收益。本方案根据企业需求提出“低价补贴”策略,企业可以通过购买“低价补贴”方案来获得白糖下跌补贴,用于弥补高位采购的损失,具体方案如下: 假设采购周期为一个月,则一个月内取期货盘面每日收盘均价与补贴触发价K进行对比:均价<补贴触发K,企业获得补贴=补贴触发价K-均价;均价>补贴触发价K,无补贴。该方案的本质是利用了白糖期权,但由于企业对期权了解较为有限,期货公司可以以“补贴”的方式,为企业进行方案设计——即买入看涨期权,当白糖价格大幅上涨使得看涨期权行权,则可利用场内期权为企业进行“补贴”。 方案三:低价采购套保策略——利用场外期权。 优化传统全年一口价采购的商业模式,通过期货及其衍生品套期保值规避白糖上涨的风险。本方案根据企业每月采购的需求,提供“低价买货”策略用于企业参考,具体方案如下:

3 个月内,期货盘面每日收盘价与增强买入价 A 与买入上限价 B 对比:每日收盘价<A,客户持有增强买入量的多单,多单建仓价为 A;A<每日收盘价<B,客户持有基础买入量的多单,多单建仓价为 A;B<每日收盘价,客户持有基础买入量的多单,多单建仓价为 B。 通过图表可以看出,当价格在增强买入价A以上,客户都能用市场低价建仓套保头寸, 锁定采购价格;当价格在增强买入价A以下,我们认为目前市场价格较低或市场价格明显低于企业预计的采购白糖的成本价,可以在增强买入价A增加白糖采购数量,提前采购,锁定利润。 警惕基差风险 基差反映了产品质量、地点等因素造成的差异,在进行套期保值的过程中,需要警惕基差风险。 第一,企业尽量避免跨榨季的套期保值。通常郑糖1月合约价格对应的是新年度的新糖,若进行跨榨季套期保值,则现货糖价对应的是上一年度的陈糖,企业会面对新旧榨季不同糖的升贴水问题,容易加剧基差风险。

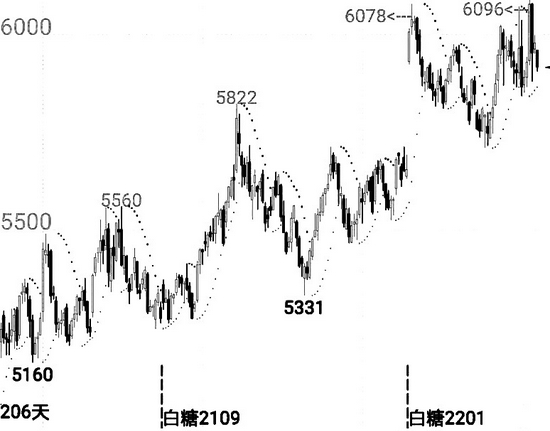

图为白糖日K线走势 第二,是企业尽量与大型糖厂签订现货采购合同。大型糖厂通常信用度较高,此外生产的糖质量稳定,基本符合交割标准,采购这一类糖的同时,进行套期保值,可以降低基差风险。 第三,尽量缩短采购周期。时间越短,其间价格波动越低,面对的基差风险也将减弱。此外,如果套保周期短,则套期保值的资金成本或者进行场外期权的成本也会降低。 对于企业而言,采购期最大的风险来自成本上移导致的利润压缩。运用白糖期货进行套期保值的目的在于规避该风险,但同时,期货公司也应站在企业的角度,为尽量降低企业采购成本。在运用简单的套期保值后,企业和期货公司也可以探索更深层面的需求——是否还能继续降低采购成本。由于白糖期货、场内期权、场外期权市场已比较成熟,因此可以“以降低风险为基础,降低成本为目标”,为企业设计更贴近其需求的含权贸易。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);